三月回春 沪钢延续反弹

第一部分 行情回顾

图1:螺纹钢主力1205 合约日K 线图

2 月螺纹钢表现平平,期待中的年后开门红非但没有出现,相反在库存增长、商家集中抛货的压力下,钢价重回下降通道。现货市场表现弱势,以华东市场为例,二级螺纹钢价格甚至跌破4000 元/吨关口,创下16 个月以来的新低。

由于今年春节提前,年后钢市的倒春寒是由于需求迟迟不起,加之贸易商急于出货所引发的。金三银四的需求旺季在即,却仍见市场跌跌不休。在供需矛盾激化、楼市调控压力不减、钢贸行业贷款受限等因素的共同作用下,市场看空氛围逐渐加重。但在2 月下旬,央行再度下调存款准备金率0.5 个百分点,资金流动性适当放宽的预期使得商家信心恢复,大幅抬价出货,库存水平在连续八周增长后首度回落。当前螺纹主力1205 合约低位反弹,‘V’型形态已有所形成,预计3 月份,螺纹钢需求将稳步释放,价格有继续走强的动能。

第二部分 影响因素分析

一、钢材供应状况分析

从供给现状来看,根据中钢协的数据显示,1 月份全国粗钢日均产量为167.98万吨,环比下降0.18%,年化产量为6.13 亿吨。而2 月上旬重点企业粗钢日均产量为156.45 万吨,较1 月下旬环比增长5.55%。

目前国内粗钢日均产量已经连续3 个月处于170 万吨以下的相对低位水平,这也反映出市场倒逼下钢厂仍在控制产量。而以国内保守估算的8 亿吨粗钢产能测算,目前国内粗钢产能利用率仅为76.6%,仍处于历史较低水平。短期内粗钢产量的压制使得市场供应压力有所缓解,但后期随着需求的回升,钢厂产能将逐步释放。

图2:粗钢产量与表观消费量对比图

二、钢材进出口状况分析

从进出口情况来看,据海关最新统计,2012 年1 月份中国出口钢材373 万吨,较去年12 月份减少1 万吨,与去年同期相比上涨19.90%。2012 年1 月份中国进口钢材92 万吨,较去年12 月份减少27 万吨,比去年同期下降44.10%。

从1 月进出口数据结合钢铁行业PMI 指数中的进出口订单指标来看,2 月新出口订单指数为46.1%,较1 月回升3.2 个百分点。显示出受国际钢价回暖影响,我国钢材出口略有好转,一线钢厂2 月卷板出口订单继续增长,这也是宝钢为首国内主流板材钢厂提价的重要原因。但该指数自去年3 月份以来,除了4 月份以外,一直处在50%以下,反映出口整体形势仍不容乐观。而去年下半年的进口指数,除9 月份以外,一直低于50%,1 月份有所回升,达到52%,显示进口基本平稳。

图3:钢材进出口量走势图

三、钢材需求状况分析

1、房地产市场低迷依旧

从需求来看,1 月份16 家上市房企业绩大幅下降,销售同比降幅达到50%以上,其中包括万科、保利和金地等龙头开发商。同时,1 月份70 个大中城市中,新建商品住宅价格环比下降的城市达48 个,持平的城市有22 个。1 月份的房企销售及房价下降,虽然受到春节因素的影响,但是整个行业的低迷已是不争的事实。2-4 月份为房地产信托偿还高峰,部分债务到期或接近到期,因此房产开发商资金链进一步绷紧,在一季度甚至整个上半年将大幅减少拿地与放缓新项目的开工。

图4:固定资产、房地产投资完成额及同比增长

1 月份国内固定资产投资数据尚未公布,但固定资产投资放缓的基调已经基本确立。中国国家统计局22 日发布《统计公报》显示,2011 年,中国全社会固定资产投资311022 亿元人民币,比上年增长23.6%。其中,房地产业投资额达75685 亿元,比上年增长29.7%。对比来看,2010 年,中国全年全社会固定资产投资同比增长23.8%。其中,房地产业投资额达57557 亿元,同比增长33.5%。

可以看出固定资产投资增速全年呈回落势态。而增速同比回落的不只是投资,消费、净出口的增速在2011 年都有所减缓。

2、宝钢提价难成利好

2 月10 日,宝钢率先出台3 月份调价政策。其中,优线大部分上调50-100元/吨,板材上调100-200 元/吨,作为钢厂定价风向标的宝钢,其价格政策的出台势必引起各大钢厂的跟风上调。但在当前的市场情况下,笔者认为钢厂出厂价格的上涨未必能够有效带动现货以及期货市场价格的上扬,原因有以下几点:

一、宝钢的主要产品以板材为主,主要客户群体为汽车企业。此次上调价格意在转移成本和改善盈利,这与依靠房地产行业为主的建筑钢材企业有较大的不同。目前板材价格相对较低,盈利少,且淡旺季不分明。自春节过后,建筑钢材库存不断增长,但板材库存却以减少为主,板材类钢材价格表现明显强于建材类品种,近两周板材价格的反弹幅度达到4.6%,这和不断阴跌的建材价格形成鲜明对比。因此,宝钢上调价格亦在情理之中。目前螺纹钢价格走势仍以弱势阴跌为主,并未受到宝钢提价的带动。

二、钢厂上调钢价向下游传导过程中遇阻。面对宝钢的涨价,由于短期资金面难以宽松,依靠资金生存的钢材贸易商纷纷以观望为主,要么大幅减少长协量,要么干脆不再从钢厂订货。在高达1700 万吨以上的钢材库存总量以及下游需求疲软的压力下,贸易商为了回笼资金只能以低价出货,在少数急于出货的经销商连续大幅降价的带动下,其余商家只得盲目跟从下调。由此可见上游主流钢厂的提价并未带动中间贸易商跟随抬高价格,价格的传导机制在市场中受到阻碍。目前上海市场价格已处近一年半调整以来的新低,市场疲态可见一斑。

3、钢材库存或逐步回落

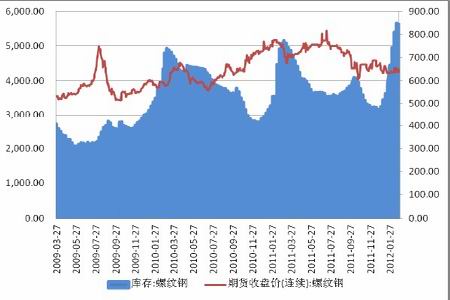

春节后至今,国内钢材库存一直处在增长态势中,从增仓幅度来看,线材增仓幅度为68.25%,螺纹钢增仓幅度为45.75%,线材68%的增仓幅度不仅远超其它品种,也超过了前两年同期的增幅,而螺纹钢尽管增仓幅度不及线材,但其库存总量已经创下了历史新高水平。而在2 月最后一周,建筑钢材库存水平出现回落,截至2 月24 日,全国24 个主要市场螺纹钢库存量为859.23 万吨,尽管比前一周只减少了4.78 万吨,但已是年内的首降;线材库存量为255.01 万吨,增加0.88万吨,增速亦有所放缓。随着进入三月份以后市场需求释放的加快,国内建筑钢材库存量可能将转入下降通道。

图5:螺纹钢库存与期价走势对比图

四、原材料成本影响

1、原料价格小幅波动

2 月原材料价格小幅波动。数据显示,截至2 月24 日,唐山地区普碳方坯价格为3680 元/吨,月环比下跌20 元/吨;江苏地区废钢价格为3240 元/吨,月环比下跌60 元/吨;山西地区焦炭价格为1780 元/吨,月环比持平;唐山地区66%品味干基铁矿石价格为1200 吨,月环比下跌10 元/吨。与此同时,品位63.5%印度粉矿外盘报价为144 美元/吨,月环比下跌2 美元/吨。

分品种看,2 月钢坯价格小幅波动,在上旬及下旬小幅上涨,中旬震荡下跌,月末价格累计较上月末下跌20 元/吨。下游轧材企业出货情况整体不佳,采购意愿不强,另外钢坯生产企业普遍亏损100-200 元/吨,短期内钢坯价格上下两难,以小幅震荡为主。焦炭价格继续保持平稳。近期山西地区炼焦煤市场价格小幅松动,焦企焦炭成本略有下降,但大部分焦企仍处在亏损边缘,焦企继续保持限产,幅度在20-50%。钢厂效益不容乐观,谨慎看待后期焦炭市场。废钢价格继续下跌,幅度达60 元/吨。近期国内钢材价格持续走低,电炉钢厂普遍亏损200 元/吨左右,采购积极性明显减弱。同时,部分贸易商因对后市看淡且资金偏紧,开始加大出货力度,导致市场跌势加剧。考虑到目前华东市场废钢价格已处于全国低位,且现货资源有限,废钢价格继续下跌空间有限。

从铁矿石市场来看,2 月份国内铁矿石价格小幅下跌,幅度为10 元/吨。国内钢材价格明显下跌,社会库存高企,钢厂资金和成本压力增大,因此钢厂开始减少铁矿石采购,并降低采购价格。外盘报价先涨后跌,总体较上月末下跌2 美元/吨。钢厂采购意愿较弱,多计划推迟采购计划或者适当调低外矿配比,以降低生产成本和延长库存使用天数,导致市场成交惨淡。

图6:铁矿石现货价格走势

2、BDI 指数震荡下跌

2 月份,波罗的海干散货指数(BDI)整体低位盘整。2 月24 日,BDI 指数收于704 点,较1 底上涨24 点,涨幅为3.52%。国内钢材市场持续低迷使得钢厂纷纷减产致使铁矿石进口需求疲软,但国内港口库存连续下降与国外主要铁矿石发货港压港情况减缓,或将为其提供上行动力。

图7:BDI 指数与印度粉矿走势对比图

第三部分 后市展望

受低温多雨天气以及工地开工放缓等因素影响,农历1 月的钢材终端采购量处于同期偏低水平,而接下来的农历2 月,随着天气的回暖以及工地开工的增多,成交逐步走高的趋势还是明朗的。但考虑到3 月是还款高峰、市场资金压力较大以及楼市调控短期难以松动等因素,对3 月的需求预期仍不宜过于乐观。受春节前后需求疲弱因素影响,节后无论是钢材社会库存还是钢厂库存都创下了历史新高。但由于国内日均粗钢产量已经连续3 个月在170 万吨以下的低位徘徊,考虑到后面金三银四的消费旺季,钢厂仍有加紧原料备货、逐步扩大生产的动力。后期粗钢产量有回升的可能,供给压力进一步加大。

综合以上基本面分析来看,3 月的钢材市场供求关系将有所好转,需求和供给均有回升预期。资金面的适度宽松预期使得市场心态有所趋稳,螺纹钢有望继续反弹。3 月,螺纹钢需求的释放程度将决定价格的反弹空间。目前螺纹1205 合约在4150 元/吨一线受到支撑,但上方4350 元/吨有较大压力,若能有效突破则多单可继续跟进。

上海中期 方俊锋

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|