钢价承压严重 维持宽幅震荡

一、 螺纹钢一周走势分析

1、 期货市场行情回顾

图表 1:1205 日k 线

图表 2:1205 周k 线

本周一期钢创出近期新高后,出现回落。期钢行情反复明显,涨一天跌一天,在4300 附近展开激烈争夺。期钢在跌破5 日均线和10 日均线后,在20 日均线处暂时获得支撑。从成交量和持仓量来看,本周增加较为明显。

周线来看,Rb1205 收了一个小阴线,在5 周均线处获得支撑。一周累计下跌46 点,跌幅为1.06%,累计成交272 万手,比上周增加16 万手,持仓58 万手,比上周增加5 万手。

2、 市场行情回顾

本周现货市场价格依然以下跌为主,由于天气寒冷,下游工地开工明显不足,成交较清淡,市场库存继续出现大幅增加。

宝钢3 月份出厂价格出现普涨,涨幅在50-200 元/吨不等,11 日沙钢出台2 月中旬价格政策,其中螺纹钢下调100 元/吨,高线下调150 元/吨。由于板材产量不断低位运行,板材供给压力明显小于建材,后期板材价格走势强于建材也不是没有可能,但是就建材来看,供给压力持续增加,下游需求未见显现,短期之内,价格很难出现抢眼表现。

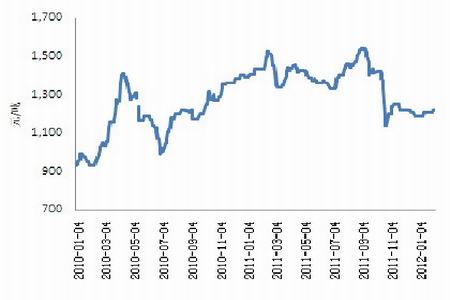

图表 3:现货价格走势

二、 宏观经济

1、 国际市场

越南铁矿石出口关税提高至40%

据越南消息,根据越南财政部通知,从2 月7 日起,铁矿石和精铁矿出口、黄铁矿的出口关税将由原来的30%提高至40%。越南钢铁协会表示,此举是为了限制原矿石低价出口的现象。评:据统计,2011 年,我国累计从越南进口铁矿石289.52 万吨,同比增长50.37%,2011 年从越南进口量占总进口量的比重为0.42%,比2010 年增加0.11 个百分点;按照进口数量排序,位列第18 位,比2010 年上升了2 个名次。

虽然越南上调关税对于我国铁矿石价格不会起到刺激作用,但是继印度上调关税后,越南再次上调,这种趋势对于我国想多渠道、多元化进口铁矿石,打破3 大矿石垄断机制不利。

2、 国内市场

1 月份CPI 同比上涨4.5% 环比上涨1.5%

1 月PPI 同比上涨0.7% 环比下降0.1%

温家宝:预调、微调从一季度就要开始

2 月6 日至10 日,国务院总理温家宝在中南海主持召开五次座谈会,听取社会各界人士对《政府工作报告(征求意见稿)》的意见和建议。温家宝说,今年1 月份和一季度的经济状况值得关注。要见事早,动作快,预调、微调从一季度就要开始。

中央投资提速 增200 亿投向保障房

国家发改委投资司于日前举行了2012 年中央预算内投资计划工作会议,该会议确定2012 年中央预算内投资数字比去年约增加了200 亿左右,总计将超过4000 亿元左右。而增加的200 亿元,将主要用于保障性住房的建设。

1 月下旬全国粗钢日产量为167.3 万吨 旬环比增0.23%

中钢协统计,1 月下旬重点企业粗钢日产量为149.5,旬环比增1.35%;全国预估粗钢日产量为167.3万吨,旬环比增0.23%

1 月钢材出口373 万吨 铁矿石进口同比减少13.9%

据海关最新统计,2012 年1 月份出口钢材373 万吨,较去年12 月份减少1 万吨,与去年同期相比上涨19.90%。

2012 年1 月份我国进口钢材92 万吨,较去年12 月份减少27 万吨,比去年同期下降44.10%。

2012 年1 月份我国出口钢坯仍为零,11 月进口钢坯2 万吨,较去年同期下降29.2%。

2012 年1 月份我国出口焦炭7 万吨,较上月减少3 万吨,同比下降64.0%。

2012 年1 月份我国进口铁矿石5932 万吨,比上个月减少477 万吨,同比减少13.90%。

三、 原料

原料方面,进口矿石、国产矿粉价格小幅上涨、,唐山钢坯价格稳定。

进口矿价格小幅上涨,上周五主流价格报在148-150 美元/吨,比上周上涨1 美元,国内方面,迁安66%干基粉矿价格为1220 元/吨,价格比上周上涨10 元/吨。

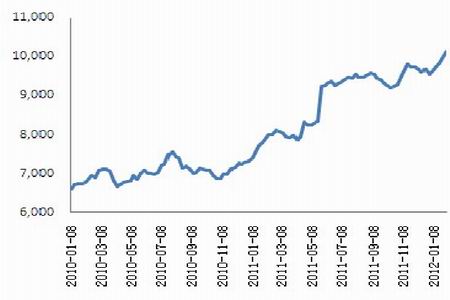

港口库存方面,截至2 月10 日,港口进口铁矿石库存10021 万吨,虽然出现回落,但是依然超过1亿吨,比上周减少128 万吨。其中,澳洲矿4198 万吨,比上周减少47 万吨,巴西矿2648 万吨,比上周减少37 万吨,印度矿1055 万吨,比上周减少34 万吨。

焦炭价格稳定,唐山地区准一级冶金焦价格继续维持在2070 元/吨,钢坯价格本周小幅波动,截止周末唐山地区20MnSi 方坯价格报价在3810 元/吨,和上周价格持平。

图表4:迁安66%矿粉干基价格

图表 5:港口矿石库存

四、 库存

| 本周库存 | 上周库存 | 环比 | 上月库存 | 上月同比 | 去年同期库存 | 同比 | |

| 螺纹 | 810.64 | 742.68 | 67.96 | 544.30 | 266.34 | 737.27 | 73.37 |

| 线材 | 240.40 | 215.25 | 25.15 | 106.59 | 133.82 | 215.76 | 24.64 |

数据来源:Mysteel

截止2012 年2 月10 日全国重点城市螺纹钢库存为810.64 万吨,比上周增加了67.96 万吨,突破2011年770 万吨高点,再创历史新高。虽然粗钢产量持续保持低位,但是螺纹钢产量则一直高位运行,同时由于天气寒冷,下游需求尚未启动,造成市场上库存不断增加。

楼市调控虽然未见松动,不过芜湖松绑新政近执行3 天就被叫停,可见对于楼市调控,短期只能暂不 会出现明显改变,不过温总理近期表示预调、微调从一季度开始,需要密切关注楼市调控政策的新动向,

如果政策出现缓和或者小幅放松,下游需求对于价格的拉动作用还是不可忽视的。

五、 下周展望

螺纹钢库存创历史新高,如果下游需求后期不能出现有利拉动,二季度钢价承压严重,目前需要密切关注楼市调控政策是否出现微调或者松动迹象。本周关注4250 支撑力度,如果期钢有效站稳,则依然维持在4250-4370 之间震荡盘整,如果跌破4250,期钢重心可能回落至4150-4250 区间震荡。

期钢逐渐换月至1210 合约,激进投资者可在4200-4220 之间少量建趋势多单,但是设置好止损。

格林期货 韩静

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|