资金入市明显增加 棉价短线缓慢回暖

期货行情回顾

国际市场:上周ICE棉花期货大幅收跌。ICE棉花自98美分一路下行,然后在美国农业部报告打压下,期价加速下跌至92美分后有所回升。近期USDA报告中性偏空,投资者对后期棉花消费的担忧较前期有所减弱,但是需求能否恢复有待观察,欧盟债务面临集中到期,全球经济依然在徘徊中缓慢恢复,但资金介入明显,预计本周ICE棉花震荡爬升的概率较大。

图一、ICE-5月合约日K线图

国内市场:郑棉上周震荡走低。国内纺织企业陆续开工,现货价格稳中有升,中高等级棉花资源相对紧俏,郑棉期货走势强于外盘,但也避免不了需求被调减的拖累,上周美国农业部报告公布后,市场调整,积蓄势能,技术上看,均线呈多头排列,上涨趋势明显,且仓量较前期明显活跃,本周震荡爬升概率较大。

图二、郑棉1205合约日K线图

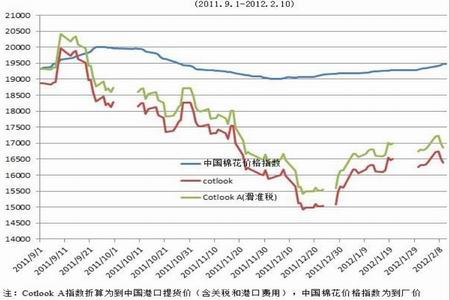

国内现货市场:上周中国棉花价格指数继续小幅上涨。本周328级周均价19436元,较上周上涨110元。COTLOOK A指数震荡明显,2月10日,COT A指数(1%关税)报价99.75美分/磅,1%关税下折合16063元/吨,滑准税下折合为16566元。目前国内外的棉花价差近3000吨, 现货企业外棉采购积极性较高,估计2月份的棉花采购量将维持高位。

图三、中国棉花价格指数(328级)走势图

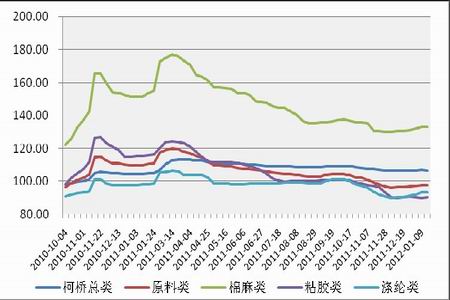

近期,中国柯桥棉纺织价格指数保持平稳,各类价格指数波动较小,现货市场信心缓慢回升。春节过后,企业收购籽棉热潮日渐升温,籽棉收购价格稳中有升,企业收购量明显提升,部分节后较早开始收购的400型企业收购量达到15万斤左右。节后国内纺纱企业借助节后开机时市场的空档,对纱线价格上调300元,但成交较少,需求仍然没有有效恢复。有消息称,近期巴西棉进口明显增加,港口库存较多,且市场担忧澳大利亚水灾将对棉花产量造成影响,对棉价产生一定的提振作用。

图四、中国柯桥棉纺织价格指数走势图

近期郑棉仓单数量继续爬升,由于现货价格不断上涨,期货和撮合市场成为交储企业的选择,在一定程度上缓解了期货数量的压力,从总量上看,目前的仓单数量明显少于去年,更是大大低于2009年的水平,对期价形成一定的提振作用。截止2月6日,郑棉有效仓单数量为589张,有效仓单预报为663张。

图五、郑棉有效仓单数量和仓单预报数量图

春节过后,国内的棉花收储重新启动,由于现货价格较高,期货市场和撮合市场分流了一部分棉花,加上部分企业的补库,国内棉花日收储量明显下降,日均成交量保持在1万吨以下,收储后期成交能否放量对期价走势产生重要影响。截止2月10日,2011年中国已经累计收储棉花251.8万吨,占棉花总产量的三分之一左右。

图六、中储棉实际收储量统计图

CFTC持仓报告

| 棉花 | 总持仓 | 基金多头 | 基金空头 | 基金套利 |

| 本周持仓 | 189435 | 47524 | 27451 | 21692 |

| 增减 | 16749 | -1127 | 2794 | 3678 |

相关市场信息

1、据报道,澳大利亚新州北部和昆州南部近几天来接连不断的暴雨之后,导致洪水灾情继续发展,很多道路被洪水拦截,使成千上万的居民受困,已有大量居民疏散到安全地带,将影响到棉花产区的产量。澳大利亚作为全球第三大棉花出口国,其所产棉花几乎全部用于出口,2011年中国从澳大利亚进口棉花近50万吨,同比增幅超100%,澳棉的进口在中国棉花供给中占有举足轻重的地位。因此,若近期的洪水影响了澳棉的出口,必将对我国棉花的供给造成一定的影响。

2、欧盟统计局6日公布,2011年三季度末,欧元区17国债务占国内生产总值(GDP)比例由二季度末的87.7%降至87.4%,欧盟27国债务占GDP比例由二季度末的81.7%上升至82.2%。截至2011年三季度末,希腊债务占GDP的比例达159.1%,而2010年三季度末为138.8%。

3、据报道,截止2012年2月5日,全国累计检验棉花464.7万吨,比上年度同期(234.4万吨)增长230.3万吨、增长率98.3%,比上年度全年(268.3万吨)增长73.2%,比2008年度全年检验量(1894.4万包426.9万吨)的历史峰值增长8.9%;其中新疆检验量1394.3万包315.6万吨,内地各省检验量合计149.1万吨。据新疆农发行统计,截止1月31日,农发行新疆分行共发放新棉收购贷款504.3亿元,比上年同期增加249.5亿元,增幅98%,支持企业收购新棉245.95万吨,较去年同期增加123.2万吨,增幅100.37%。

4、2月9日,中国国家统计局公布1月CPI同比涨4.5%,PPI同比涨0.7%,1月份衣着价格同比上涨3.3%,超出市场此前4.1%的预期,主要受春节期间食品消费增加因素的影响。其中,服装价格上涨3.4%,鞋类价格上涨2.8%。预计二月CPI将回落至4%左右。综合最近外来温和资本流入、外汇占款上升和输入型通货膨胀加大等因素,业内普遍认为央行降低存款准备金率的时点或将推迟。

5、美国劳工部9日公布的最新报告显示,美国上周首次申请失业救济人数降至近四年来的低位,表明就业市场呈复苏趋势。报告说,经季节性调整,截至2月4日一周内,美国首次申请失业救济人数降至35.8万,比前一周减少1.5万,是2008年4月以来的第二低位。当周,更能代表趋势的首次申请失业救济人数四周移动平均值也降至36.625万,比前一周减少1.1万人,是2008年4月以来的最低水平。美国商务部10日公布的数据显示,美国去年出口额增长14.5%,小于2010年16.7%的增速,但也接近总统奥巴马为实现到2015年将美国出口额增加一倍所需的15%的增速。若剔除石油产品,其他产品进口额达到创纪录的447亿美元。

6、2月9日,美国农业部发布了全球棉花供需月报,USDA将全球棉花期初库存相比1月份调增了约36万吨,主要对2009/10和2010/11年度的印度产量数据进行了调整;全球总产调高了11万吨,产量主要调升的国家主要是巴基斯坦;美国棉花产量未做调整,维持在341.3万吨;中国棉花进口量调增了22万吨,全球贸易量整体提升;全球棉花消费量减少了6万吨,其中美国棉花消费量减少了2万吨;全球期末库存量调增至1323.7万吨,较1月份调增了53万吨。

7、2月10日,中国海关总署公布的数据显示,中国1月份进出口总值2726亿美元,同比(下同)下降7.8%。其中出口1499.4亿美元,下降0.5%;进口1226.6亿美元,下降15.3%。进出口双双进入负增长区间。由于进口下滑幅度远大于出口,1月份贸易顺差达到272.8亿美元。

8、据美国农业部(USDA)2月9日发布的美棉出口周报,1月27日-2月2日这一周,美国陆地棉净签约销售为8097吨。签约增加的地区有土耳其、印度、墨西哥、印尼、中国台湾和危地马拉。净签约为负的地区主要有越南、哥伦比亚、中国大陆和泰国。2012/2013年度新棉签约3048吨,主要卖给泰国。 当周装运67428吨,较前一周下降19%,但高于近四周平均值24个百分点。主要运往中国大陆、土耳其、越南和墨西哥。

9、美国棉花总会2月10-12日举行的年度会议上宣布,2012年美国陆地棉种植意向为1334万英亩(8097.8万亩),较2011年下降7.5%。长绒棉面积为28.7万英亩(174万亩),下降6.4%。如果得克萨斯和俄克拉荷马的绝收率超过平均水平,而其他州的绝收率也在历史高位,所有陆地棉和长绒棉收获面积将为1088万英亩(6604万亩),较种植面积低20.3%。以全国平均单产计算,预计产量可到1830万包(399万吨),而2011年的总产量为1567万包(342万吨)。

总体而言,美国就业数据继续向好,美国农业部报告中性偏空,澳洲水灾或影响棉花产量,中国1月CPI涨幅超预期,中国宽松格局将出现。上周国内现货价格稳中有升,经济形势好转考验后期的棉花消费情况,市场对需求缓慢恢复的预期升温,预计本周郑棉期货在资金入市的提振下震荡走高的概率较大。

技术分析

上周郑棉1209合约震荡收小阴线,期价创出新高22730元,主力合约完成了移仓换月的过程,1209合约的持仓继续增加,均线系统排列整齐,短线期价将缓慢回暖,本周震荡爬升的概率较大。

下周展望

上周郑棉期价波动明显,新年度棉花供需不确定性再次牵动市场神经,国际经济形势好转带来了资金,郑棉资金入市明显增加,期货成交情况也有所好转,近期将公布美国农业部的植棉意向报告,再次成为市场关注的热点。郑棉中长线维持看多思路,但期价短线面临一定的压力,短线震荡爬升的概率较大,震荡区间22000-22800元,日内投资者短线多单可逢低介入,长期投资者应多些耐心,谨慎持仓,注意风险。

格林期货 马占

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|