沪铝期价反弹 修正前期超跌

第一部分 行情回顾

国内期铝价格在春节前的半个月,整体处于反弹趋势中。虽然下游需求疲软,铝深加工行业开工率维持低位,库存也呈逐渐攀升的态势,但由于欧债危机有所改善以及美国经济数据的好转趋势,令市场悲观情绪有所缓解,LME 期铝价格大幅反弹至2200 美元/吨一线上方。国内部分铝企在大幅亏损的压力下,逐渐关闭落后和零散产能,且这种减产的趋势将会延续。因此,在国内减产预期和LME 期铝价格反弹的带动下,期铝价格也从15850 元/吨附近强势反弹至16400 元/吨。

图1:沪铝主力1204 合约日K 线图

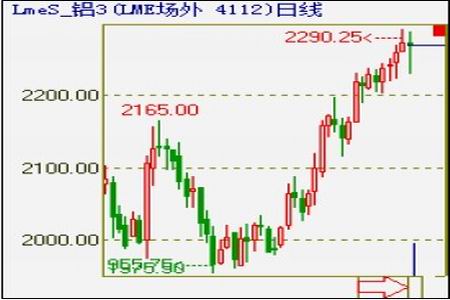

图2: LMES 期铝三月合约日K 线图

第二部分 宏观面分析

首先,各国的发债融资出现了明显好转,美国、西班牙、意大利等国的国债拍卖利率均出现了明显的下降,大大降低了这些国家的发债融资成本。但尽管如此,标准普尔依然决定下调欧洲多个国家的主权信用评级。截至目前为止,为欧元区救助基金EFSF 承销的国家中只有德国是AAA 评级。但此次下调,市场反应明显较平淡,一方面因为这次下调欧元区国家主权信用评级早已在预料之中;另一方面市场对于近期欧元区重债国的拍卖结果较为满意,显示了欧洲央行之前的量化宽松政策的确有效缓解了市场的悲观情绪。

LME 铝期价在重债国的发债融资状况不断得到改善的情况下,从低位1956 美元/吨的平台窄幅震荡了近两周后,一月份突然发力快速上冲,最高触及2290 美元/吨的高点,上涨幅度超过12%。

国内方面,中国12 月官方PMI 指数在11 月跌破景气线后有所反弹。同时12月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)环比继续回落,国内通胀得到有效抑制。但市场普遍认为12 月份PMI 数据的反弹主要归结于节前消费购买力的提高,而并非制造活动出现明显改善。另外,由于外汇占款连续净减少和节前资金面紧张的原因,央行停发央票且采取了近4000 亿元的逆回购,其效果相当于下调存准25 个基点,带动了市场对后期宽松政策的预期。

第三部分 基本面分析

一、 成本略有下降,多数铝企依然处于亏损状态

成本上,截至1 月20 日,国内电解铝平均生产成本小幅回落至16700 元/吨左右。下降的主要原因是下游需求转弱带动氧化铝的需求减少,因而吨铝所需的氧化铝成本降至5000 元/吨铝左右。而电力成本依然高企,非居民用电价格在2011年被两次上调后,国内电价达到了0.505 元/千瓦时,因此在每吨电解铝仍需消耗14000 度电的前提下,电力成本依然超过了7000 元/吨。而其它原料如阳极碳块、氟化铝等价格涨跌不一。整体而言,由于现货价格一直维持在16000 元/吨左右。因此,除西部地区以外,绝大多数铝企仍处于亏损状态。

表1:国内电解铝成本统计

| 原材料 | 吨铝消耗 | 价格(元/吨) | 合计(元/吨铝) |

| 氧化铝 | 1.93 | 2580 | 4979.4 |

| 阳极碳块 | 0.5 | 3525 | 1762.5 |

| 氟化铝 | 0.028 | 9550 | 267.4 |

| 其他材料 | 200 | ||

| 电力成本 | 14177 | 0.505 | 7159.385 |

| 人工工资 | 280 | ||

| 材料运输费用 | 309 | ||

| 综合生产成本 | 14957.685 | ||

| 综合经营成本 | 1728 | ||

| 总成本 | 16685.685 |

资料来源:上海中期

二、 产量小幅回升,但减产预期依然不变

世界金属统计局(WBMS)公布的数据显示,2011 年前11 月,全球铝市供应过剩85.9 万吨。供应过剩量高于2010 年同期,当时全球市场供应过剩为82.5万吨。2011 年前11 个月,全球原铝需求共计3914 万吨,较2010 年同期增加227.9万吨。然而,世界金属统计局(WBMS)补充称,同期原铝产量增加231.3 万吨。虽然美国经济正缓慢复苏,但由于欧债危机对欧元区国家带来的伤害较大,尤其是近两个月的PMI 数据显示欧元区个别国家的经济将会步入衰退。因此,在这种背景下,较多机构看淡2012 年一季度的铝价,铝价的低迷带动全球较多铝企关闭部分产能,其中美铝主动关闭其12%的产能。

2011 年12 月份国内电解铝产量为142.71 万吨,同比增加15.42%,较11 月份的137.7 万吨略有增加。增加的主要原因是西部地区的电解铝成本较低,因此现货价格维持于16000 元/吨左右,西部地区企业依然有小幅利润。相比之下,中东部地区的电解铝企业亏损额度较大。因此,后期若电解铝现货价格不能有所反弹,那么这些地区的落后和零散产能将逐渐被淘汰或停产。另一个导致电解铝产量增加的原因就是国内部分铝企对于下游铝加工企业节前备货的预期加大了生产力度。

图3:中国电解铝产量(万吨)

三、 铝材产量下滑,铝加工行业开工率维持低位

2011 年12 月,铝下游需求未有回暖迹象,铝材产量下滑至237.13 万吨,较11 月份的251.98 万吨明显减少,但同比依然增长7.76%。2011 年12 月,铝合金产量达到30.86 万吨,同比增长7.35%,较11 月份的32.4 万吨也有所下滑。春节前,铝企备货意愿不强,对原铝的需求疲软。

图4:中国铝材产量(万吨)

图5:中国铝合金产量(万吨)

近期,有关机构对34 家铝板带箔企业进行的调研。数据显示国内铝板带箔企业12 月份开工率53.44%,环比下降1.33%。大型企业开工率环比略有下降,12 月开工率为51.89%;中型企业开工率环比下降3.78%;小型企业开工率降幅最大,为6.53%,12 月企业开工率60.96%。春节假期,中小型企业选择放假,而大部分大型企业将继续生产。根据被调研企业反馈的1 月份订单情况来看,预计1月份国内铝板带箔企业开工率可能继续下滑至42%左右。

对29 家铝型材企业进行的调研数据显示,国内12 月份铝型材企业开工率为68.07%,与11 月份的68.34%基本持平。年产能大于5 万吨的大型企业接单能力普遍强于中小企业,开工率为71.78%,环比略降0.85%;中型企业开工率59.73%,环比下降2.08%;年产能小于1 万吨的小型企业开工率62.80%,与11 月份基本持平。对于春节假期来临,大部分型材企业在1 月中旬开始选择放假停工,直至2 月初开始复工。根据企业反馈的1 月份订单情况看来,预计型材企业1 月份开工率将会大幅下跌至33%左右。

12 月份开工率唯一增长的是铸造铝合金,开工率达到68.94%,环比增长2.27%。开工率上升的主要原因是年底铸造铝合金以及下游压铸企业都有一定的备货需求,消费的增长提振了开工率。2011 年,国内铸造铝合金消费增速有限,新投产能不断增多,铸造铝合金企业竞争压力明显,全年行业开工率仅为7 成左右,低于前年整体水平。而四季度随着铝价的下跌以及消费疲弱,铸造铝合金开工率一直处于较低位置。12 月份开始,这一情况较前期略有改善,部分铝压铸企业为春节前完成订单且准时放假,生产力度有所加大,12 月份铸造铝合金需求不断增多,同时春节即将到来,铸造铝合金企业1 月份将陆续停产,下游压铸企业为保证春节前后有足够的原料库存维持开工生产,大都选择12 月份购入一些原料库存,将库存周期小幅拉长,这也直接促进了12 月份铸造铝合金的消费。虽然12 月份压铸企业备货较11 月份增多,但是终端订单并未出现明显改善,一些中小压铸企业还因年底资金紧张,销售量下滑而出现减产、停产,铸造铝合金整体消费改善有限,这也限制了12 月份铸造铝合金企业开工率的增幅。因此市场有关机构认为,1 月份压铸企业采购量偏少,而铸造铝合金企业也逐渐开始春节放假,料1 月铸造铝合金企业开工率将大幅下降。

四、 上期所库存不断增加,现货交投疲软

库存方面,LME 铝库存自2009 年末以来一直围绕着450 万吨左右上下波动,变化不大,但2011 年12 月份由于年底资金结算的压力和对于2012 年一季度消费疲软的预期,大量铝锭入库融资,导致LME 铝库存骤然飙升。截至2012 年1月20 日,LME 铝库存已突破500 万吨大关,达到500.5 万吨。上期所库存也在2011 年9 月30 日达到低点7.7 万吨后,由于下游需求转弱,库存不断增加。截至2012 年1 月20 日,上期所库存达到23.7 万吨。通常一季度处于销售淡季,因此,库存不断增加也在意料之中,预期这种情况会继续维持至3-4 月份。在库存增加的同时,现货市场交投一直处于非常清淡的状态。现货贸易商出货较为积极,但下游采购力度始终较弱,节前备货意愿也不强。

图6:LME 铝库存(吨)

图7:上期所库存(吨)

第四部分 后市展望

2012 年1 月,在欧债危机逐步缓解和美国经济继续缓慢复苏的带动下,外盘金属出现了一波较为猛烈的反弹行情,而国内期铝价格也随之冲至16400 元/吨附近。这一波反弹行情一方面反映了市场对于欧债危机的悲观情绪正随着欧洲央行采取量化宽松操作逐步缓解;另一方面也是对前期铝价超跌后的一波修正。但3、4 月份对于欧元区重债国是一个发债融资的高峰期。虽然,目前发债融资成本和投标比率正不断改善,但对于后期是否能顺利渡过危险期,我们仍应当采取谨慎态度。

12 月份,在国内居民消费价格指数继续小幅回落的背景下,为了改善节前资金面紧张以及外汇占款不断净减少所带来的流动性紧张,央行采取停发央票和大手笔的逆回购操作提高了市场对于后期逐步下调存准的预期。

因此,在宏观面逐渐转为利多的预期下,期铝价格出现了一波小幅的反弹行情。但国内电解铝行业基本面依然偏弱,现货交投依旧低迷,现货价格也没有跟上期铝价格的上涨步伐。同时,铝材、铝板带以及铝合金企业开工率的低迷将会继续拖累对电解铝的需求量,库存将会不断增加,因此在宏观面和行业基本面的正负效果对冲下,期铝价格将会继续维持在16000 元/吨附近宽幅震荡,区间15600-16600 元/吨。

上海中期 方俊锋

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|