国家收储不息 棉价反弹不止

第一部分 郑棉突破颈线上扬

图1:郑棉主力1205 合约日K 线图

一、郑棉显著上扬

1 月份,郑棉1205 合约突破20600 元附近的颈线位后单边上扬,最高上涨至每吨21590 元,月末收盘报每吨21560 元,月涨幅为4.2%。2 月7 日以后,国家收储将重新启动,纺织企业也将陆续开工,郑棉短期仍有上涨动能,维持偏多思路操作。

国内现货市场上,棉花价格维持稳定。截止1 月31 日,中国棉花价格指数报19313 元,较19800 元的国家收储价低了487 元。国内大型纺织企业3 级棉花的收购价格也维持在19300 元,这样实际收购价格低于国家收储价格500 元。

正是由于现货价格较弱,加工企业普遍以交售国家储备为主,这可能造成后期现货市场棉花资源紧张。这也是本轮棉花反弹的基本逻辑。

二、ICE美棉涨幅较小

相对来说,ICE美棉的涨幅小于郑棉。这主要是因为国际棉花市场缺少收储支撑。

1月份,ICE美棉月末报收在每磅95.18美分,月涨幅为3.68%。进行简单折算以后,大致相当于每吨16000元人民币的水平。

图2:ICE棉花3月合约日线图

第二部分 收储左右价格,支撑较为明显

当前决定棉花价格走势的主要因素仍然是国家收储政策及其实施结果的影响。

一、企业交储积极,成交量超预期

从9 月8 日开始,国家启动了新花收储工作,收储价格是每吨19800 元。初期由于现货价格较高,交售并不积极。但进入到11 月、12 月和1 月以后,棉花收储量超过预期。

截止到春节前,国家累计收储已经达到247 万吨。按照计划,收储将持续到今年3 月31 日。这样,收储总量超过300 万吨已无悬念。

2011 年国内棉花产量预计达到730 万吨左右,现货流通棉花430 万吨。一般来说,全国纺织年用棉量在1000 万吨左右,即使考虑到欧洲债务危机的影响,按照2012 年纺织企业用棉量减少30%计算,到2012 年10 月新棉上市前的9 个月时间里,仍需要用棉522 万吨。

收储期间,棉花进口配额可能不发或少发,这样2012 年后半段,市场上流通的棉花资源将偏紧。

按照收储规定,只要现货价格指数低于19800 元,收储都将继续。当前,在国家储备与现货市场中,形成了一种动态平衡机制。即现货低迷在19800 元之下,企业交售储备,后期现货市场棉花偏少,棉价有上涨条件;只有等到现货棉价反弹到19800 元之上,企业才会选择在现货上销售,停止交送储备,现货棉花增加,棉价承压回落。

通过观察收储成交与现货价格指数的图表,我们可以看出,棉花现货价格指数大幅低于19800 元之后,收储成交量逐步增加。我们认为,只要收储成交量维持在高位,国内棉花价格就难以大幅下跌。反过来说,只要现货价格低于19800元,期货反弹势头或将延续。

图3:收储期间的当日收储量(单位:吨)(单位:元/吨)

二、国际棉价低,配额数量将减少

由于国际棉花价格过低,为了稳定国内棉花价格,也为了保护国内棉农利益,我们认为2012 年国家或执行偏紧的配额政策,总的配额数量将较2011 年大幅减少。其中,关税内配额数量89.4 万吨保持不变,但滑准税部分的配额或减少到50 万吨左右。这样总配额数量为139.4 万吨。可以比较的是,2011 年总数为359.4万吨,2010 年为356.2 万吨,2009 年为129.4 万吨。

图4:我国进口配额数量或大幅减少(单位:万吨)

根据财政部的政策,2012 年滑准税计算方法略有调整,通过新的计算办法,棉花进口成本将有所增加。这也是为了防止国际低棉价对国内市场形成过大冲击。简单说,若按照外棉每磅90 美分左右来计算,折算人民币进口成本,新办法较老办法每吨将提高近300 元人民币。

第三部分 2012/13 年度棉花库存居高位

2011/12 年度是全球棉花从供不应求向供过于求转变的一年。预期2012/13年度,全球棉花种植面积较上年度有所减少,但消费需求也因欧洲债务危机受到较大制约,在全球气候不出现重大变化的情况下,全球期末库存继续增加。我们预计,2012/13 年度的全球期末库存或达到1273.9 万吨,较上年度增加18.4 万吨,增幅1.4%;期末库存消费或达到53%,较上年度的51.79%略高。这将制约全球棉花价格反弹的高度。

一、全球棉花产量或减少

由于2011 年棉花价格下滑,国内外棉农的种植积极性再次下降。结合其他专业机构的估计,我们预计,2012/13 年度国内棉花种植面积将从2011/12 年度的8060 万亩减少到7216 万亩,全球种植面积将从2011/12 年度的53655 万亩,减少到48251 万亩,减少幅度约为10%。不过即使是这样,种植面积仍高于2010/11年度的水平。

在天气基本正常的情况下,我们预计中国、印度、美国和巴基斯坦四大产棉国家产量都将减少,这样2012/13 年度的全球棉花产量或减少到2418.5 万吨左右,低于2011/12 年度。美国农业部年末预计,全球在2011/2012 年度的棉花总产量为2687.2 万吨,2009/2010 年度的数字为2206.5 万吨。

二、全球棉花需求继续低迷

由于欧洲债务危机难有实质解决之道,欧洲各国在2012 年将采取紧缩的财政政策,以偿还债务。这将进一步抑制棉花消费需求。从2011 年年底的情况看,纺织企业中长期订单情况不理想,或预示着全球棉花消费将维持低迷状态。

根据美国农业部的报告,在2011/12 年度,全球棉花消费预计为2224.3 万吨,远低于2010/2011 年度的2543.5 万吨的水平。我们预期,只要欧美经济不出现重大转机,2012/13 年度,全球消费量略有减少,大约在2400.1 万吨左右。

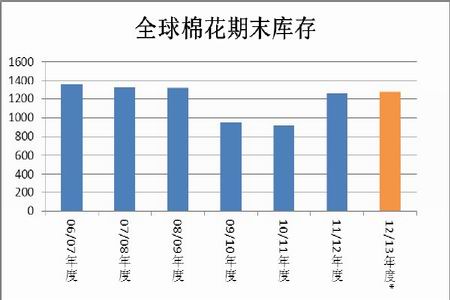

三、全球棉花期末库存居高位

从2009/10 年度开始,全球棉花期末库存快速减少,从最高时的1321.7 万吨,减少到2010/11 年度的918.8 万吨,这也是成就当时棉花牛市的主要原因。

但2011/12 年度,全球棉花期末库存快速回升,增加到了1255.5.万吨。我们预计2012/13 年度,全球棉花期货库存将继续增加,或达到1273.9.万吨,处于近年高位。

图5:全球棉花年度期末库存或创近年新高(单位:万吨)

四、全球库存消费比增高

从2009/10 年度开始,全球棉花库存消费比持续减少,在2008/09 年度的库存消费比为55%,此后骤减到2009/10 年度的36.84%和2010/11 年度的36.12%。

2011/12 年度,随着棉花产量的增加,消费减少,棉花期末库存消费比快速回升到51.79%,超过了50%的中间水平。

我们预计2012/13 年度库存消费比有可能达到53%的高水平,仅低于2008/09 年度。较高的库存消费比将制约棉价的上方高度。

图6:全球库存消费比较高

第四部分 交易策略:逢低做多

综合看来,3 月31 日国家收储结束时,国储棉花量有望达到300 万吨,国家棉花库存较为充裕。

可以预见的是,2012年棉花种植前后,也就是3月底、4月初,有关部门将再次宣布2012/13年度的收储政策和收储价格,以保护棉农种植积极性。至于收储价格,我们认为在维持稳定的总体思路上,或维持在每吨19800元左右。

2012年,如果棉花期货和现货价格出现过快上涨,我们预计现货价格若达到25000元,国家将进行抛储,同时腾出库容。因为按照目前仓库情况,国储棉花库容总量在350万吨左右。

正是这个原因,我们认为明年棉花价格上限,现货价格在25000元/吨,期货价格在25800元/吨左右。在此以前,维持逢低做多的思路。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|