玉米延续阶段反弹 后期尚有压力

内容摘要:

12月份以来,在物流紧张致现货阶段供需趋紧的态势下,在节日效应生猪市场持续反弹的提振下,在南美天气炒作玉米减产及乌克兰霜冻小麦减产担忧的推动下,连玉米整体延续阶段反弹,各机构对美玉米种植面积的预测将于2月中旬开始展开,市场关注点逐渐从南美转到美国,美玉米种植面积增加的预期或令市场承压,技术看上方压力位2350一带,下方支撑位2250一带。

一、行情回顾

图1-1 连玉米走势图

12月份以来,受到南美天气炒作提振、国内节日效应生猪连续6周走高推动,在国内雨雪天气,再加上春运影响致物流紧张的推动下,连玉米整体延续阶段性反弹;随着12日-14日南美降雨预期及12日美农业部报告调高美玉米产量及库存的双重利空压制下,连玉米于2310一带承压回落整理,但由于南美天气炒作尚未结束,仍存余力,连玉米回落幅度有限,在20日线处获得支撑止跌反弹。之后我国春节期间,外盘玉米受到南美减产担忧及现货基差稳定,农户挺价心理的推动下延续反弹,进而给连玉米以动力,连玉米短期内仍有望延续反弹,突破2310后有望进一步上探2350一带。

二、市场成因及后市初探――从基本面题材来看反弹后尚有压力

1、1月美供需报告数据偏空 令市场1月上旬整体承压

表2-1 美玉米供需平衡表

数据来源:USDA 北京中期整理

美国农业部(USDA)2012年1月12日周四早晨公布最新月度报告。

本次报告将2011/12年度全球玉米产量调高为868.06百万吨,高于上月的867.52百万吨;将2011/12年度美玉米产量调高为313.92万吨,高于上月的预估值312.69百万吨, 且高于之前业内分析师的平均预估值311.93百万吨,进而对短期美玉米市场构成一定压力。

本次报告将2011/12年度全球玉米需求数据调低为867.98百万吨,低于上月的868.61百万吨;美玉米需求数据维持上月预估值未变。显示全球玉米需求整体仍还是不乐观。

本次报告调高2011/12年度全球玉米期末库存为128.14百万吨,高于上月的预估值127.19百万吨;调低2011/12年度美玉米期末库存为21.49百万吨,低于上月的21.55百万吨,但远高于之前业内分析师的平均预测值19.13百万吨。全球玉米供应担忧有所缓解,令玉米市场短期承压。

本次报告调低了2011/12年度南美阿根廷的产量,主要是由于11月份阿根廷玉米授粉关键期天气干旱很可能导致阿根廷玉米减产,目前南美市场有降雨预期,缓解之前的干旱,但对于玉米市场的影响可能已经形成,南美玉米最终减产的可能还是比较大,可能会对市场会有提振。

1月下旬开始,市场对美月度报告利空有所消耗后,南美减产担忧再次成为影响盘面的主导因素。从而对盘面构成提振,美玉米开始止跌反弹。

上面是美供需报告情况,美月度供需报告是市场阶段供需情况的反映。除美月度供需报告外,像美周度出口数据、国内需求数据、影响供应情况的天气炒作、种植面积炒作等都会影响供需,进而对盘面构成影响。下面简单给大家介绍下具体情况。

2、燃料乙醇补贴取消 美国需求有缩减预期

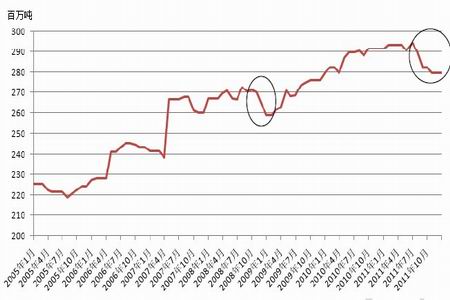

图2-1 美农业部报告对玉米产量的逐月调整情况

从去年7月份以来,美玉米用量不断调降。一是与宏观经济整体不景气有关,宏观经济的整体不景气对所有商品的消费均有所拖累;二是与美国燃料乙醇补贴取消有关。

美国燃料乙醇使用玉米量已经超过饲料对玉米的用量,占到玉米需求量的近半数,燃料乙醇业的发展对玉米需求影响较大。为保护本国企业发展,美国对炼油企业汽油混合燃料45美分/加仑的税收抵免,对进口乙醇征收54美分/加仑的较高进口关税来保护国内的乙醇生产,这项政策在年底已到期。燃料乙醇行业补贴的取消,将对玉米需求构成一定拖累,这从近几次的美农业部报告不断向下调整能看出,这一政策的取消还是对玉米需求产量一定的影响,市场普遍预期美玉米消费可能多少会缩减。

3、美玉米周度出口渐好转 仍低于去年水平

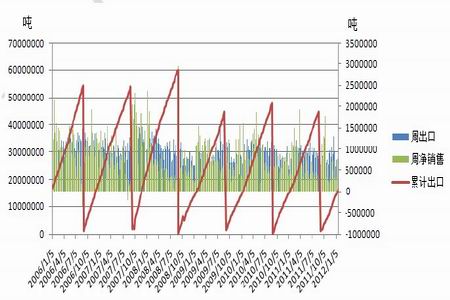

图2-2 美玉米周度出口数据

据美农业部供需的最新玉米出口销售报告显示,截止到1月19日,2011/12年度美玉

米周度净销售为958136吨,周度出口装船为940664吨,较上周同期的对应水平759899吨、753785吨有所好转,亦好于去年同期的对应水平分别为414748吨,770087吨;但整体来看,截止到目前,2011/12年度美玉米累计出口16213801吨,稍低于去年同期的累计出口水平16383013吨。美周度出口有所好转迹象,但整体仍不强劲,给力稍显不足。

4、南美天气炒作过后或迎来北半球种植面积炒作期

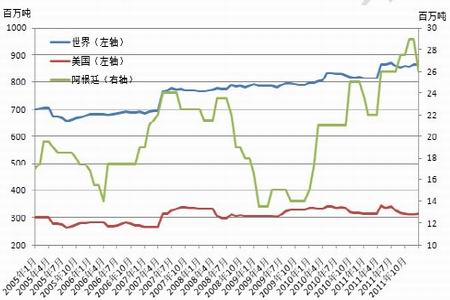

12-2月份,影响玉米市场的主导因素之一便是南美干旱天气的炒作。市场普遍预期今年拉尼娜天气与08年底09年初的比较类似,为温和的拉尼娜气候。09年1、2月美农业部报告均对南美玉米产量有所调降,不排除下月美农业部报告有继续调降南美玉米产量的可能。若此,对于玉米市场应该还是有一定提振的。不过考虑到1月份已经调降了不少,下月的调整空间可能会比较有限,不过度看。

图2-3 USDA月度供需报告对各国玉米产量的调整情况

2月份之后,一般地,市场会关注点转向美国种植面积的预期,美国农业部展望论坛一般会在2月份召开,这次会议会涉及到玉米种植面积。由于玉米与大豆相比,种植效益明显,在去年12月份时,美豆与玉米的价格比值已经在2.0以下,当大豆玉米价格比低于2.0时,下一年玉米扩种的可能会很大,也就是说今年玉米有很大的可能扩种,如果2月份开始市场将目光开始关注到玉米种植面积上来的话,这种扩种的压力有可能会被投资者放大,这对于玉米市场应该说可能会是一个压力。

5、节日效应养殖反弹 明年一季度为我国养殖淡季

图2-4 生猪价格及养殖利润走势图

由于节日效应,生猪价格连续6周走强,进而对原料市场构成提振,这应该也是促成12月份以来市场反弹的原因之一。不过目前已至春节,猪肉需求企业及家庭备货已基本完毕,生猪价格涨势趋缓,基本稳定。春节过后,猪肉消费进入相对淡季,生猪价格进入回落的可能会比较大(如下图)。原因我们在年报中已经给大家做过分析,届时对玉米市场的提振会相对缩减。

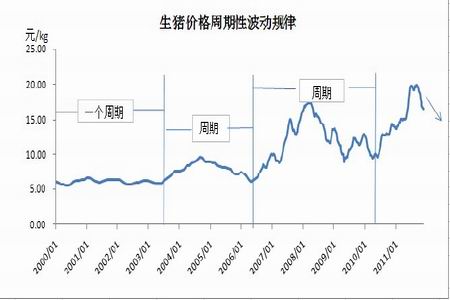

图2-5 生猪价格周期性波动规律

图2-6 生猪及能繁母猪存栏情况

如上图,12月份能繁母猪存栏出现缩减,生猪存栏仍延续增加。虽然生猪存栏继续增加,但是能繁母猪存栏缩减是生猪市场存栏下滑的一个预警,春节之后养殖淡季,生猪存栏亦料进入回落格局,届时对于玉米等原料市场可能将有一定压力。可与09年底10年初的情况类比思考一下。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|