利多推动连塑重心上移 下游需求释放尚需时日

一、行情回顾

12月中旬开始石化限量销售,多数业者对后市预期偏悲观,买卖双方低库存运行,短期货源偏紧的配合下,加上波斯湾局势助推原油高位坚挺,聚乙烯市场从低点反弹,以线性为例,华东地区从9000元/吨达到9500元/吨,部分紧缺LDPE报价达到10900元/吨,低压注塑、中空价格相对坚挺。元旦小长假后,LLDPE期货市场维持窄幅走高格局,经过充分的整理,市场已经探明阶段性底部,积累上涨动力,并于春节前突破上涨,站上万元关口,以阳线收关。而持续走高的市场与春节临近下游厂家陆续停工放假形成鲜明对比,节前终端需求持续冷清成为聚乙烯市场的最大障碍。现货价格对市场消息反映冷淡,无力跟涨。

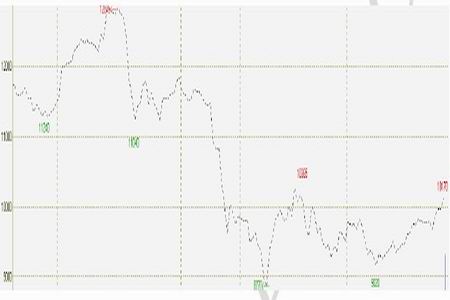

图1-1:连塑1205收盘价走势图

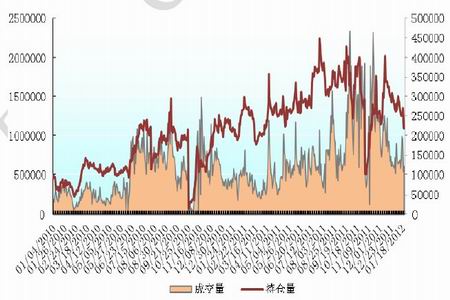

节前市场交投热情逐步降温,资金多落袋为安。从12月中旬以后大商所塑料期货品种的交易量和持仓量呈双双回落态势,1月份延续了这样震荡回落的态势,日成交量最低时仅有五十余万手,与高峰时期的动辄百万手,甚至两百万手相比,回落幅度明显。同期持仓量也由12月份高峰时的40万手回落至节前的21万余手,下降近一半。

图1-2:大商所塑料期货持仓和成交量对比图

二、连塑市场主要影响因素分析

(一)原油与下游产品走势分歧进一步加重

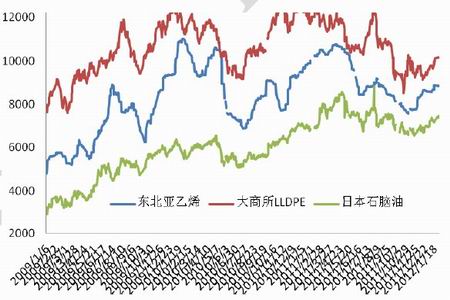

纳入本期数据后,可以发现,原油期货价格与下游产品之间的相关度继续下滑,走势分歧严重。本月原油受伊朗局势问题,高位整理,而亚洲乙烯市场因为受到中国春节假期临近影响,整体交投氛围清淡,价格跟涨有限,也因此导致了原油与乙烯价格走势分歧进一步加重,两者相关度降至0.7,呈中度相关水平。同样的,受春节原料需求下滑影响,塑料仍未摆脱万元关口压制,持续的横盘整理态势,与原油大相径庭,两者相关度大幅下滑,仅有0.59,呈低度相关水平。这也进一步反映出下游需求低迷与上游成本高企之间的矛盾激化程度的加深。

表2-1:石化产业链关联市场相关系数表

| NYMEX原油 | 新加坡石脑油 | 日本石脑油 | 东北亚乙烯 | 连塑主力合约 | |

| NYMEX原油 | 1 | 0.96(0) | 0.96(0) | 0.70(-0.06) | 0.59(-0.09) |

| 新加坡石脑油 | 0.96(0) | 1 | 1 | -- | 0.75(0) |

| 日本石脑油 | 0.96(0) | 1 | 1 | 0.76(-0.02) | 0.59(-0.09) |

| 东北亚乙烯 | 0.70(-0.06) | -- | 0.76(-0.02) | 1 | 0.75(-0.03) |

| 连塑主力合约 | 0.59(-0.09) | 0.75(0) | 0.59(-0.09) | 0.75(-0.03) | 1 |

注:本月数据截止到1月30日,()中数据为本期与上期差值 资料来源:北京中期

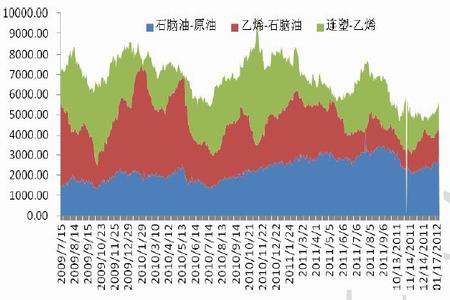

图2-1:乙烯、石脑油与LLDPE期货价格走势对比图

图2-2:乙烯、石脑油与LLDPE期货价格价差走势对比图

(二)期现价差修复,未来推动力有赖于需求恢复

本月临近春节贸易商已经无心恋战,多离市观望,对宏观面的消息反映平淡。而期货市场尽管部分资金离场,但整体交投热情仍在,经过充分调整,市场已经蓄积反弹动能,价格拉涨。期现价差拉大回归到一个相对合理的位置。但从另外一个方面来讲,当价差关系恢复之后,这种关系修复产生的行情推动力将会下降,后期价格的续涨,则需要下游需求的真正恢复,以及由此导致的现货价格的及时跟进。

图2-3: LLDPE期货与现货价格走势对比图

(三)春季农膜消费旺季可期,原料需求情况有望好转

春节前,农膜企业多数放假,只有少数企业春节期间坚持生产。节后于初六或初十期间陆续开机,生产焦点转向地膜。制品报价多数平稳,关注节后60天以上的生产期,是近几年中生产期最长的一年。

节后2、3月份将进入农膜的春季产销旺季,由于节前厂家通常维持低库存操作策略,后期随着需求的增加,仍会有一定的原料需求释放。至月底春节假期结束,各地农膜厂陆续开工,南方地区开工率提升较快,华北地区冷热不均,受气候影响东北启动相对较迟。各地情况具体如下:

江苏地区开机70%左右,厂家原料库存保持正常稍上水平;天津地膜生产理想局面继续,厂家原料库存维持较高水平,成本偏低。地膜机组开机率理想,报价在11100元/吨以上;北京农膜厂年后低开机局面继续,原料库存仍保持正常偏下水平;青岛农膜厂报价小涨,开机60%左右;企业订单仍维持清淡;莒南地膜厂开机70%,周边小厂低开机生产。该地区原料库存偏低,订单表现仍淡;吉林地区农膜厂家陆续开工,预计正月十五左右生产全面启动。节后本地区订单将逐步好转,开工率或将进一步提升。黑两江暂未开机,制品库存偏高。

表2-2:国内农膜代表市场价格一览

| 项目 | 山东(元/吨) | 京津(元/吨) |

| 日光膜 | -- | -- |

| 双防膜 | 11000-11500 | 13000-14000 |

| 地膜 | 10000-10300 | 10800-11000 |

表2-3:农膜厂开机率情况

| 厂家分类 | 规模企业开机率情况 | 备注 |

| EVA大型厂 | 30%或短暂停机 | 停机放假 |

| PE功能膜厂 | 40%-70% | 多数停机放假 |

| 地膜厂家 | 50%-80% | 停机放假 |

资料来源:卓创资讯 北京中期

(四)库存维持低位为价格上行减轻阻力

国内石化企业的限产保价措施仍在继续,但随着节前备货的结束,库存降幅有所缩小。截至2012年1月16日,国内PP、PE主要市场总库存继续下降,较上月底下降0.16%,跌幅有所缩小,与上年同期比减少10.71%。从库存构成看,PP和PE库存量存在明显的差异。其中,PP库存增加,较上月底增加8.12%,比上年同期减少4.55%;PE库存较上月底降低1.99%,跌幅缩小,比上年同期减少12.09%。从区域来看,本月南、北方库存增减各异。其中北方库存继续下降,比上月底降低3.56%,较之前降幅缩小,比上年同期减少20.42%;南方库存较上月底增加1.53%,比上年同期减少5.25%。总体来看,1月份上半月主要市场库存状况出现分歧,且差异明显。

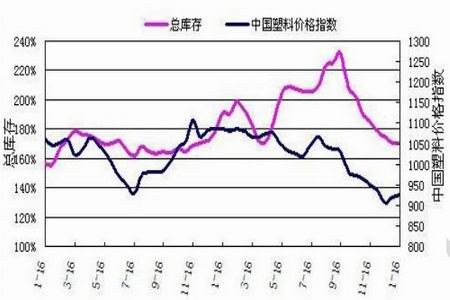

图2-4:塑料总库存与中国塑料价格指数对比图

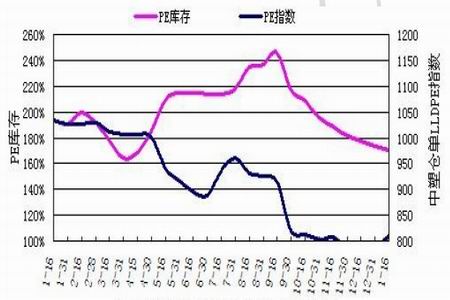

图2-5:PE现货库存与中塑仓单LLDPE指数对比图

三、后市展望与操作策略

春节后的将会迎来春季农膜消费旺季,随着节后商家陆续返市和下游工厂陆续开工,如果经济环境相当平稳,高价原料和补仓意向的带动下,聚乙烯市场仍有上行的可能。但聚乙烯市场真正摆脱阴霾尚需石化企业、商家和下游需求的“携手合作”。但节后市场的恢复需要一定时间,短期内仍将以消化节前库存为主,当下有订单尚无明显好转迹象前,商家备货意愿很难激发。

从宏观面而言,市场亦存在诸多不利因素,欧债危机前景仍不明朗,为反弹行情增加一抹阴霾。希腊赤字连续两年超标,而该国拒绝了德国提出的让欧盟监督该国预算的提议。欧盟领导人将于下月初在布鲁塞尔举行会议,就加强欧盟成员国财政纪律展开讨论,但目前投资者对于希腊仍未拿出债务重组协议越来越感到焦虑。另外一方面,近期影响油价的主要因素――伊朗问题有所缓和。油价上涨压力得到缓解。但目前LLDPE与原油走势相关性较差,未来推动仍然有赖于需求的恢复,和场内资金的交投情况。

从技术上来看,期价调整较为充分,目前已经站上万元关口,周K 线图上,MACD零轴下方金叉,确立上涨趋势。但10000-10350一带压力仍然明显。短期内价格有望承压调整蓄势,随着后期需求的逐步启动,得到现货价格的配合,期价才有望更进一步;若市场收利空打压出现调整行情,下方9800一线料支撑强劲。操作上,可逢低吸纳,跌破9800止损。

图3-1:L1205合约日K线走势图

图3-2:L1205合约周K线走势图

北京中期 牛卉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|