下游需求疲弱不振 郑州PTA难改颓势行情

一、 行情回顾

进入10月份以来,郑州PTA期货市场整体表现疲弱,10月下旬,由于市场对于欧洲领导人峰会解决主权债务危机寄予厚望,美国股市和欧元走升,受此提振,郑州PTA探底回升,呈现一波短暂反弹行情,但鉴于欧盟如何践行其计划以及其效力是否足以化解危机仍令人忧虑,美元指数反弹走升,郑州PTA承压下行。一方面是由于其自身基本面恶化所致,首先,国内货币政策持续紧缩,市场资金面匮乏,下游需求疲软不振,厂家库存积累上升,而之前计划检修的PTA生产装置逐渐恢复生产,导致PTA市场供应紧张局面有所改善,此外,新增PTA产能的渐进投产,以及广交会方面后期纺织品出口订单的寥寥均是压制郑州PTA走势的重要因素,在市场缺乏明显利好支撑之下杀跌惨烈,截至10月31日本月的最后一个交易日,主力合约TA1201以8410元/吨的价格收官, 成交19134520手,交易区间较9月有所下移。

2011年10月郑州PTA交易情况(10.10-10.31) 单位:元/吨 每手为5吨

| 合约1109 | 月开盘价 | 最高价 | 最低价 | 收盘价 | 成交(手) | 持仓(手) | 结算价 |

| 9月TA1201 | 10100 | 10268 | 8320 | 8780 | 31331260 | 218994 | 8620 |

| 10月TA1201 | 8900 | 9080 | 7988 | 8410 | 19134520 | 227236 | 8526 |

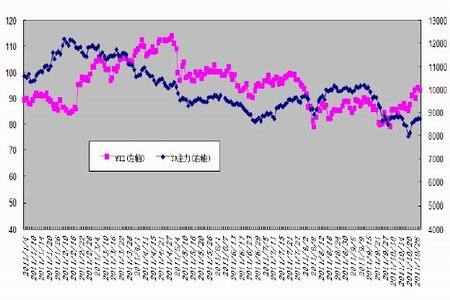

郑州PTA主力合约1201近期行情走势图

二、上游原料基本情况

1、原油市场强势反弹未能撼动PTA颓势行情

进入10月以来, 纽约原油强劲反弹至3个月以来高点,涨幅近19%,这主要源于欧债危机进展依然是本月市场关注焦点,而作为大宗商品的龙头原油走势备受该事件左右。10月初,由于希腊出现债务违约忧虑的影响,国际油价连跌三日,尔后,随着欧元区17国最终全部通过了欧元区救助基金扩大计划,原油开始连续7个交易日的强势反弹,此后随着应对谈判陷入僵局国际原油市场再度出现反复,而最终随着欧元区一揽子计划的通过,油价则重拾上涨。尽管市场的不确定性令国际油价大幅震荡,但随着欧债危机解决方案的不断取得进展,市场信心受到鼓舞,10月25日,纽约原油更是反弹至94.65美元/桶2011年历史新高,截至10月31日,纽约12月主力合约收盘报93.19美元/桶,较9月末的收盘价上涨近14美元/桶,涨幅愈17%,作为原油下游的PTA期货市场,10月以来与国际原油市场走势呈现了明显分化。

2011年以来PTA主力合约与纽约原油收盘价格走势对比图

2、原料PX偏弱运行

成本支撑渐行趋弱 10月以来,PX大幅波动,月初,在市场充斥着全球经济数据减缓以及希腊债务违约的担忧下,国际油价大跌,亚洲PX追随下滑70余美元/吨。尔后,因公布的美国经济数据好于预期及油品库存全面下降的提振,原油价格反弹,亚洲PX止跌上行。10月中旬欧债危机忧虑再现,市场信心受挫,亚洲PX大幅下挫,进入10月下旬,德法达成一致,市场对峰会的具体解决方案的期待,中国PMI反弹至增长状态,宏观利好及大跌后的技术性反弹使得亚洲PX在涨跌互现中回升至1545.5-1546美元/吨CFR台湾,1523-1524美元/吨FOB韩国。此外,10月,中石化结算价格为11950元/吨,10月挂牌执行12000元/吨,日本出光宣布其11月份亚洲合同价为1590美元/吨CFR,较9月结算价13000元/吨下跌1000元,表明10月PX价格整体有所下滑。尽管原料PX的大幅波动,但总体依然维持偏弱运行,从而在成本上对PTA支撑力度减弱。

近日来部分PX价格及装置动态:

(1)10月31日,上海石化产能供85万吨/年的新老两线装置开工稳定,产品主供本厂40万吨/年的PTA装置自用。

(2)乌石化产能100万吨/年的PX装置,受原料供应不足影响,于10月10号停车,计划近期内重启,具体时间有待商定。公司产品主要运往山东日照港口,运输途中需要7天时间,然后在此港口装船运抵目的地,共需10天左右的时间。产品主要供应逸盛石化、远东石化和翔鹭石化。

(3)中海油惠州芳烃装置7月份因火灾停车,目前仍在停车状态,厂家称无库存可售,计划于11月份恢复生产。该装置纯苯产能36万,对二甲苯84万吨/年,邻苯10万吨/年,无甲苯销售,有少量二甲苯外销。

(4)金陵石化对二甲苯装置产能60万吨/年,10月31日满负荷正常运行。

(5)天津石化对二甲苯装置日负荷1020吨,年产能大约39万吨(9万吨和30万吨/年两条生产线)。截止10月31日,该公司对二甲苯装置正常,产销稳定,产品多数自用,外销量较少,装置计划于明年四月份检修。

(6)目前青岛丽东对二甲苯装置开工基本维持满负荷,年产能70万吨,该公司产品全部执行合同户,少量出口,价格按照ACP60%,现货CFR价格40%计算,厂家称今明两年无检修计划。

(7)洛阳石化22.5万吨/年的PX装置于16日开车恢复生产,该厂拥有年产22.5万吨PX装置和年产32.5万吨PTA装置。

(8)镇海炼化对二甲苯装置现正常运行,开工负荷尚可,该装置包括65万吨/年的PX产能、68万吨的MX、16万吨的甲苯、22万吨的纯苯和20万吨的OX产能。

PTA与PX现货价格及PTA生产盈亏走势图

3、PTA装置开工率下滑,但新装置投产或压制其上行

从PTA生产企业利润情况来看,按PX计算的PTA加工利润最低时为138元/吨,高时可达659元/吨附近。2011年10月期间PTA装置生产负荷持续稳定在96%的高开工率水平,较2011年9月的日均开工率95.86%略有上涨%,尽管下游纺织服装生产依然处在旺季,但近年来市场一直持续旺季不旺,淡季不淡的局面,下游聚酯涤丝产业对PTA需求或有减少,鉴于后期新的PTA装置投入运营,以及前期计划检修装置恢复生产,PTA社会供应量将有所增加,这在一定程度上对PTA的走势构成一定压制。

2011年国内新增聚酯产能预计在360-600万吨之间,年增长率在12.4%-20.7%之间,较过去五年明显增长。按照目前85%开工率测算,新增聚酯产能将消耗PTA用量263―438万吨之间,相比2011年下半年国内新增PTA产能而言,国内PTA供应偏紧的格局将得到较为明显的改善。目前来看,9月份之前今年计划新装置都将完成投产,按照90%的开工率来算,相当于PTA的月度产量增加27.74万吨。而据统计今年至明年年初计划投产而尚未投产的聚酯产能大约在300万吨,按照80%的开工率来算的话,月度消耗PTA量在17万吨左右。由以上的计算可以看出,PTA新产能增加后,国内产量的增加将远远大于需求量的增加。如果按照进口量不变来考虑,那么,每个月可能会有10万吨左右的PTA库存形成。下半年,随着库存的增加,PTA市场的压力将有所增加。

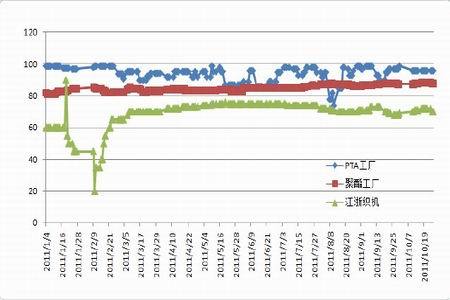

PTA及其下游产业链生产负荷走势

4、外围市场普跌下 MEG市场难以对PTA走势构成良好支持

PTA在用来生产下游产品聚酯时须与乙二醇聚合反应,这是使得乙二醇市场与PTA走势相互影响,具有一定的相关性。进入2011年10月以来,在宏观面与供需面利空叠加下,使得投机商不敢盲目入市,乙二醇市场呈现价量齐跌的局面。截至10月31日,张家港乙二醇市场卖方报盘8800-8850元/吨,买气不足下部分还价低至8700元/吨附近,小单商谈成交8800-8850元/吨附近,中大单略低。船货商谈1125-1130美元/吨,成交清淡。鉴于目前纺织品出口形势不容乐观,市场心态谨慎,商品市场短期难以突破疲弱局面,在外围市场形势尚无明显改观下,乙二醇市场难有持续性反弹行情,弱势运行为主,这对PTA走势难以构成良好支持。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|