�������������� ��ָ������������

��һ���� A���г���������

����һ������A��������������

������ָ�ͱ���500ָ�����������������������������ǣ���ָ�ͱ���500ָ������������֮ǰ���������Ժͨ�����øĸ﷽�������ŷծΣ���ĵ��ǻ��⡣

����ŷ����������ǣ�������������ծ������������ȡ�����ν�չ������Ͷ���˶�ŷԪ��ծ��Σ������ǰ���IJ��ݵ��ǡ�Ӣ����ʱ100ָ��FTSE����1.85%����5,545.38�㣬�¹�����DAXָ��GDAXI����3.22%����6,057.03�㡣����CAC-40ָ��FCHI����2.76%����3,149.38�㡣

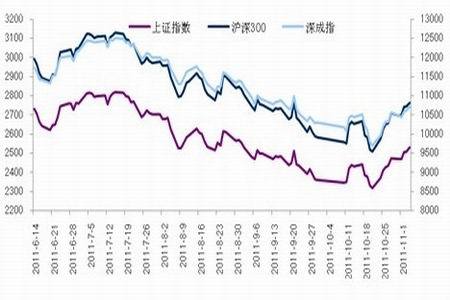

��������A�ɸ�ָ������С��������������������Ȳ���������300ָ������2695.0�㣬���µ�0.17%��

����ͼ1-1: A���г�����������������

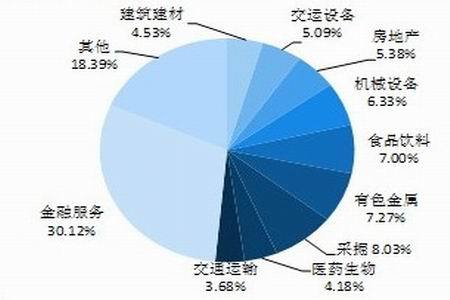

����������ҵ������

����ͼ1-2������300PE

����ͼ1-3������300PB

����ͼ1-4������300����Ȩ��

����ͼ1-5����ҵ����λ

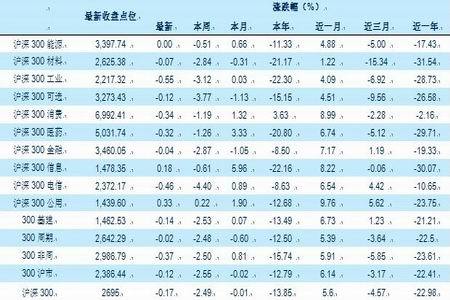

����ͼ1-6������300��������ҵ�ǵ���(%)

�ڶ����� �����г�����

����һ������������ʾ��������ǵõ���Ч����

�����й�����ͳ�ƾַ�����10�����������ָ��(CPI)ͬ������5.5%�����Ǹ�ָ����ʱ��5����֮���ٴ��½���6%���£����ҳ�Ϊ�������������������³��ֵĻ��䡣�ۺϸ����������������Ѿ�������һ�ֵ�����������ڵ����١�ͬʱ���ܵ����ʴ�����Ʒ�۸���ֻ����Ӱ�죬10�¹�ҵƷ�����۸�ָ��(PPI)Ҳ���ִ�����䣬�»���5.0%������������轵1.5%��

����ͨ��ˮƽ�Ĵ��������������г���Ԥ�ڣ�����A�г���Ӱ��������ޡ����������ٿ���G20����ϣ���������ϯҲ��ʾ�����к��������������Ļ�"��ͨ��"ת��Ϊ"������"���������ߵ����Ѿ��������Եļ���ά�ֶ�����ɵĻ���������12���ٿ����뾭�ù�������֮ǰ����������

�����������������Ѿ�������

�����й������������幫��������ʾ��10����������Ҵ���5,868��Ԫ����ĩ������ҹ�Ӧ��(M2)��������ҹ�Ӧ��M1ͬ�ȷֱ�����12.9%��8.4%�����پ����������µ͡�������ΪĿǰ������Ļ����Ѿ�ȷ���������Ǵ������Ŵ��������ֵıȽ����ԣ�Ԥ�ƽ����ļ������������ģ�Խ�ά�ֽϸ�ˮƽ����ͬʱ��M2��M1�����ٻ��������ߣ�����ʵ�徭�õĻ����½�����Ҳ��Ϊ�Ŵ����ɵ���Ҫԭ��֮һ��

�������� �����жϼ���������

�������ǿ�����ָ�ڻ��߳��˷dz�ǿ���ķ������飬�г������ĵõ��˻ָ�������Ϊ���ַ���Ӧ���ܹ����������Դ�Ŀǰ�������ã��ʽ�����ƣ����������ܵ����������⼸����Ƕ�������������Ϊ�����г���Ȼ�����������ĸ��ʽϴ������飬Ͷ���߱��ַ�����˼·����ص����Զ�볡��ǰ�ڿ�ͷע����֡�

���������о�Ժ ��巈�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|