成品油资源逐步缓解 后市仍有压力

成品油资源逐步缓解 后市仍有压力

成品油资源逐步缓解 后市仍有压力

经过2个多月的资源紧张,市场终于看到了些许曙光――华北、华东等地零售环节已经出现改善,加油站排队现象开始减少。那么第四季度例行的“油荒”现象,还将持续多久?

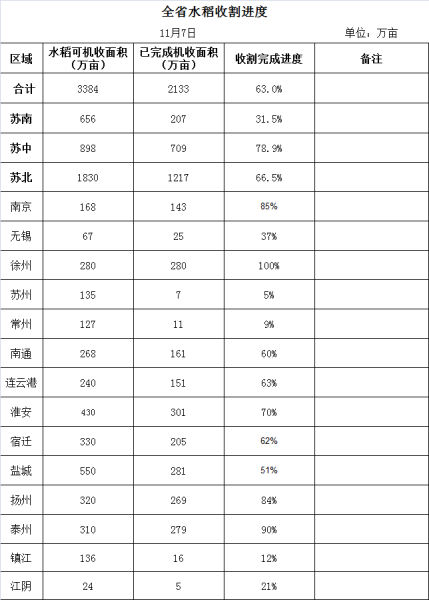

首先从需求面来看,以华东地区为例,至7日江苏省已完成收割面积2133万亩,完成收割总面积进度的63%(具体数据见附表)。农业需求高峰虽已过半,但仍在需求高值范围内。工业、渔业等对柴油的刚性需求相对稳定,用量处于全年较高水平。随着气温的下降,煤炭需求增加,价格走高,电力行业供应承压,对于柴油的需求也势必短期内有所增加,因此,整体市场需求仍旧处在较高水平,短期内难以有明显的下降。

而供应方面,据了解,主营炼厂计划把11月原油加工量提高至一年高点,12家炼厂计划本月日加工295万桶原油,较10月增长近9%。这些炼厂的产能相当于全国近三分之一,多数位于沿海地区。中石化旗下中国国际联合石油化工公司罕见地进口约20万吨11月交付的柴油。预计在此影响下,本月市场柴油资紧有望缓解。

另一方面,8日~10日,江南、华南等地将持续阴雨天气,福建广东海南有较强降水,北方资源走水路南下受影响,柴油资源供应将可能继续收紧。同时,9日开始,一股较强冷空气将自西向东影响我国北方大部地区,以大风降温天气为主,降水不明显;其中11~13日,内蒙古中东部、华北大部、东北地区降温幅度较大,降温幅度一般有4~8摄氏度,新疆北部、内蒙古东北部、黑龙江北部局地降温可达10~12摄氏度。此将加速北方负号柴油大量入市,在市场看涨情绪较高的时下,负号柴油价格仍有上推的趋向。此利好也将拉动南方的调油料航煤等顺利北上。

|

信息来源:金银岛

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|