���˲ƾ� > �ڻ� > ��������ר�� > ����

����ϲӭ������ �մ��ѵ��ۻ���

��������ժҪ��

����ϣ������������������ȹ�����Ȩ���������Ⱥ����������ŷծΣ�����������10 ��23 �յ�ŷ�˷���ܷ��Ƴ���Ч�ش�ʩȥ����������ٵ�������ս�Գ���δ֪�������羭���������������ʽ�״��г��б��ճ��ӡ�����ũҵ������10 ��������Ԥ�������г�������ȫ��������Ԥ��ֵ������������Ԥ��ֵ����ĩ���Ԥ��ֵ���ȴ��������5%������������2011/12 ���ȫ��������������ڣ����ھ��û������ѵı����£���������ƣ��������״����ȥ�������Կ��ɡ��ҹ��������19800 Ԫ/�ֵ��մ��۸������Ա���ũ���棬Ȼ�������չ��۵������ߣ�ϧ�������ɶ����۵��ںη���

����һ���������г�

����(һ)���������

����2011/12 ���ȫ������������2700 ��֣��������������¸�

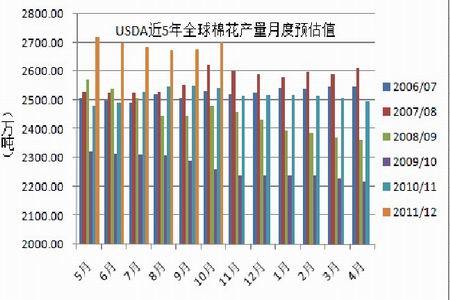

����ͼ1-1��USDA��5��ȫ���������¶�Ԥ��ֵ�Ƚ�ͼ

������ͼ1-1�ɼ���������ũҵ��(USDA)�������ȫ�����IJ���Ԥ�����������2011/12����������ߴ�2700������ң�������2010/11���������Ԥ����ƽ��ֵ��2517������ң���ˣ��������ͬ�Ȼ�����Լ7.4%����2466������ҵĽ�5�������ֵ��Լ��10%��������2011/12���ȫ������Ӧ��ԣ��

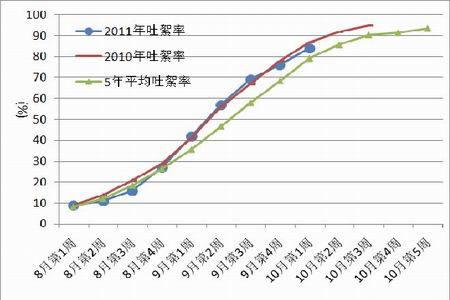

����ͼ1-2������2011��10�µ�1�ܣ���������������ͼ

��������ʮ����Ѯ����������������������ѿ�ʼ��ժ�ջ��������ջ�������������������״���������ã�������������µ��������������(��ͼ1-2)���ɼ�������10�µ�1�ܣ����������ʴ�84%������79.25%�Ľ�5��ƽ��ֵ���Ե���ȥ��ͬ��87%��ˮƽ���������������̼���ժ�����Ե������꣬��Ҫ�ǵ������������������������������Ե�Ӱ�죬���������������������ã�����״̬�Ϻã�����Ԥ�ڻ��������������⣬�й���������״�����ã��������Ա�֤�����ӡ�ȵ�������״���Ϻã��������»���ժ˳�����С�����������2011/12���ȫ��������ͬ�������ľ����������ȷ����

����(��)��������

����ͼ1-3��2000������CFTC������ֲ�����۸�����ͼ

������������Ʒ�ڻ�����ίԱ��(CFTC)������2000�������������ҵ����ֲ����������ָ���۸���бȽ�(��ͼ1-3��ʾ)�����Կ���������ҵ����ֲֵ��������������¼۸��ͺ������ǡ�

����2007���°�������������Ϊ�ʽ�����ƫ��Ʒ�֣�����ҵ����ֲ�������������ֵ��2009���°�����������ά������ֵ֮�ϣ����۸���Ӧ��Ҳ��ά������������ơ�2010��9�»���ֲ��Խ�5.6���ִ��½��������ֵ֮�������䣬������ָ������2011��3����179.92����/�����½���������ܶ����̼ۺ����䡣��10�³�������ֲֻ�����2��������������������ָ����ع�100����/���ؿ������������з���ҵ����ֲֳ������٣�������ָ���۸��н�һ������Ŀ����ԡ�

����(��)�����������г������ж�

����ͼ1-4����������ָ����K������ͼ

������ͼ1-4�ɼ�������ָ����2010��8����չ������������ƣ�Ȼ��2011��2���ڴ�����ʷ�ߵ�֮�����´죬�����ͷ�綥����̬��2011��7��ĩ������ָ���������ƽ�ָ�38.2%�س�90.14����/����100����/�������ؿڹ��ɵ����䣬������ǿ�ļ���֧�ţ�����������Ȼ�������������������Ϸ��ƽ�ָ�50%�س�108.57����/�������Խ�����������н�ǿ��ѹ�ƣ�����ͻ�ƾ��нϴ���Ѷȡ��Ӿ���ϵͳ������������Ŀǰ���ھ������ھ���֮�У������������Ҳ����������������Ϊ������MACDָ����������������������ƻ���������Ҫ�ٶȷ�����ǿ���������ֵ���ϡ�����ĿǰŷծΣ����δ������������������벻��֮�أ������2011��ĩ��2012���ϰ��꣬ȫ�ö���̽�ף��������Ʊظ�������������Ʒ���ߵͣ����·�70����/������������������Ҫ�ļ���֧�š�������״�����뻺�����գ�����ȫ��������ƫ�ɵı����£�����Ҳ���߱������ǵĶ��ܣ�������������Ϊ����ڵ������ɡ�

���������������г�

����(һ)���������

����2011/12 ����ҹ���������ڣ�����״������

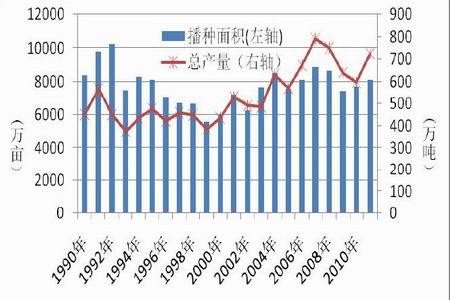

����ͼ2-1��1990�ꡪ2011���й����������������ͼ

������ͼ2�\1��ʾΪ1990����2011���й�������������ܲ����������ͼ���ܹ��������ܵ��������ᆳ��Ч�����ֲ������ľ���Ӱ�죬2008�꿪ʼ�ҹ����IJ�������������٣�������Ӧ�����½���2010���۴�����Dz�������ʷ�¸ߣ�2011��ֲ��������ָֻ��������������칫����������������ѳɶ��֣����й���Э��9��Ԥ�⣬2011/12��������������8060��Ķ��ͬ������4.6%��Ԥ�����Ϊ735��֣���ȥ��ͬ��Ԥ��ֵ����18%��

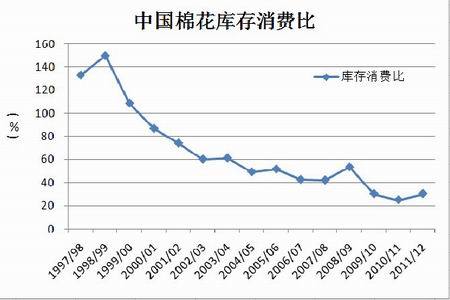

����ͼ2-2��1997/98�������USDAԤ���й���������ѱ�ͼ

������USDA ����1997/98 ��������й���������ѱ�Ԥ���������(��ͼ2-2)����������ѱȴ������´�����ƣ���2010/11 �����25%�������ֵ����USDA10 ��������Ԥ����������ʾ���ܵ��й�2011/12 ���ֲ��������Ӽ��������õĻ������֧�֣���֮���η�֯��ҵ����ƣ����Ӱ�죬Ԥ���������������ѱ��п��ָܻ�������31%���ң�������ž��ƽ�����һ������Ե��Ի��⣬���Դ�����ʷ��λ����˶����Ѿ�������һ���߶ȵ��۶��ԣ����л��ֽ���Զǿ�����ơ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|