QE3方式猜想的扭转操作:锁定宽松的货币政策

QE3方式猜想的扭转操作

QE3方式猜想的扭转操作

”扭转操作“是美联储最早在20世纪60年代的采取的一项政策措施,即出售短期证券,买入较长期证券,从而拉低长期利率以刺激投资。本文分析了”扭转操作“的影响。

从当前的美国经济和政治形势来看,QE3的推出基本可以确定,但市场对QE3方式的见解仍未达成统一。我们认为,对于QE3,美联储有以下几种可选方式:第一,通过发言给市场传达信息和信心――伯南克在8月26日Jackson Hole会议上承认经济数据低迷,并且明确表示美联储会采取行动。第二,承诺将低利率维持到比”延续期“更长的时间并在同时维持其资产负债表的规模,这也是试图在未来的一段时间内锁定宽松的货币政策。对资产负债表”延续期“的承诺意味着美联储将在明年年初之前丧失政策的灵活性,维持目前资产负债表规模则意味着债券本金到期再投资。第三,美联储可以选择降低付给银行超额准备金的利息,从目前的25个基点降低到10个基点。第四,美联储可以决定额外购买大额资产――比如6000亿美元或以上。此种选择不但可以宽松现在的货币政策,而且在未来8个月的逐渐实施过程中锁定宽松政策,这一措施对市场的提振将会比较直接且冲击较大。第五,如果美联储决定尝试更加大胆的手段,则可以直接到债市或股票二级市场上进行操作,比如购买标普500指数,就像香港金管局在亚洲金融危机期间的操作,或者像日本央行购买银行股票那样。第六,美联储可以在利率曲线上下文章,包括出售短期国债而买入长期国债,以此来压低国债长端收益率。而这种做法有个专门的名词――”扭转操作(Operation Twist)“,该名词源自上世纪60年代美联储的公开市场操作。

”扭转操作“与QE2

1960年11月肯尼迪当选美国总统,并于1961年1月20日举行就职典礼。美国经济从1960年4月就陷入衰退而且衰退一直在持续(最终在1961年的2月结束,尽管进入复苏的几个月内经济活动水平仍然比较低迷)。新任政府希望用简单的货币政策刺激经济,但是当时欧洲的利率比美国高,在布雷顿森林固定汇率体系下,这一情况导致美元和黄金持续流入欧洲。联邦储备委员会对长期低利率比较迟疑,他们担心这会损害美国的收支平衡,以及黄金外流到欧洲。肯尼迪政府对于这一两难境遇提出一个解决方案,就是在保持短期利率水平不变的同时降低长期利率。这个想法是基于商业投资和住房需求主要是由长期利率决定,收支平衡和黄金流动是由那些根据短期利差行动的跨国套利者决定。如果在不影响短期国债收益率的情况下降低长期国债收益率,短期收益率变化带来的负面影响就不复存在了,那么在不损害收支平衡和黄金外流的情况下就能刺激投资。1961年2月2日,肯尼迪向国会宣布了一项政策,财政部和联邦储备局将联合起来在公开市场上改变长期和短期国债的相对供应。联储将维持现行的联邦基金利率,但是将购买长期国债,从而降低长期利率。财政部将减少长期票据和债券的发行,取而代之的是发行短期债券。当时,这项政策被联邦储备局的职员称为”微移操作(Operation Nudge)“,但是之后逐渐更名为 ”扭转操作“,且被众人所知。

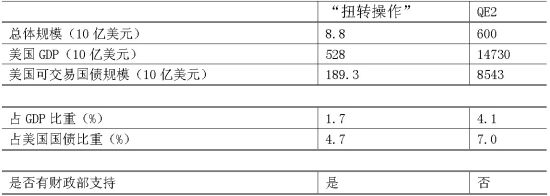

根据纽约联邦储备银行的统计数据,联储最终购买了大约88亿美元的长期债券作为”扭转操作“的一部分。现在的学者有时还认为这个项目很小,但实际上,从几个角度来看,”扭转操作“的规模与QE2基本相当。表1中描述了与名义GDP和美国政府债务的相比之下,两个项目的名义规模。

在市场销售的美国国债包括名义的和经通胀调整的公众持有的国债,不包括面向社会保障体系、国家和州政府以及以储蓄券的形式家庭持有的不能在市场销售的有价证券。国债销售机构包括联邦住宅贷款银行、联邦国民抵押协会、联邦住宅贷款银行公司以及一些小的经济独立体。美国代理机构担保的债券几乎包括了全部抵押债券。尽管美国的机构债没有被美国政府担保,这些机构也已经结束了和政府的历史联系,但是他们的有价证券还是被广泛地认为存在一种隐性的政府担保(这种观点在2008年9月份被证实,当时美国政府接受房地美和房利美的破产管理并且明确担保他们的债务责任)。结果,机构发布的有价证券,在事前和事后成为美国国债的替代品。

从表1我们可以看到美联储在扭转操作中购买的长期国债从几个角度上都大致相当于QE2。第一,扭转操作相对于GDP的比例大概是QE2相对于GDP比例的一半;第二,从占整个国债市场规模的比重来看,”扭转操作“和QE2的规模就更加接近。

最后,当年肯尼迪政府的”扭转操作“是美国财政部和美联储合作的结果,美联储在公开市场购买88亿美元较长期国债的同时财政部也在相应地减少长期国债的供应。但是在QE2中,却没有了美国财政部的配合,事实上,在此阶段财政部出售的国债平均到期时间是增加的,某种程度上和美联储的政策是背道而驰的。

”扭转操作“和QE2的相似之处不仅仅在于”量“的方面,在”质“的方面也是如此。在两个阶段,美联储都不能或者不愿意降低联邦目标利率。在QE2阶段是因为零利率边界的限制,而在”扭转操作“时期是因为大量黄金外流限制了美联储降低利率的可能性。因而两个阶段的目标都是在保持联邦利率不变的前提下,降低长期国债收益率。而在两个阶段中,为达到上述目的,使用的方法也是非常类似的。在”扭转操作“阶段,美联储和财政部是卖短期国债的同时买长期国债,而在QE2中,美联储是增加商业银行储备的同时购买长期国债。

”扭转操作“对国债收益率的影响

在这个部分,我们根据一些资料选出1961年关于”扭转操作“的最重要的几次声明,并根据声明发生的时间研究事件对国债收益率的影响。当年,与”扭转操作“相关的声明非常多,我们根据这些声明的目的和重要选出和”扭转操作“最为相关的六次声明,如表2。

每次声明对国债收益率的影响如表3所示。表的最上面一部分显示的是声明发生的前一天、当天以及后一天不同期限国债的收益率,表的第二部分显示的是事件发生的时间窗口中收益率的变化情况。从表3可以看出,影响最大的是美联储在1961年2月20日关于赞同”扭转操作“的声明。

”扭转操作“与QE3

如果推出新一轮量化宽松政策,美联储可能不会重复QE2的套路,最终的结果可能是几种货币扩张方式的综合使用,包括”扭转操作“的概率非常大。通过卖出短期债券、买入长期债券,收益率曲线预计将变得更平缓,改变目前利差超过170个基点的局面。假设经过几个季度的扭转操作后,收益率曲线最终变得如2006年那般”平坦“,美元不太可能从中受益很多,因为利差对机构投资者而言仍然太小,尤其是目前处在波动性较大的环境下,需要更高的收益率作为补偿。另外,美联储在进行”扭转操作“时必然也会考虑美国国债的境外持有者的持有结构(见下图),美联储可能会尽量避免对外资持有比重较高的国债进行操作,比如1―7年的国债,尤其是2―5年的。而若是集中在两端操作,而同时美联储保持其资产负债表规模不变,只是进行”扭转操作“,那么美元可能不仅不会弱势,甚至还有强势的可能。

|

|

|

|