股指再次探底 有望形成双底

一、宏观经济

1.国际方面

(1)7 月10 日,意大利陷入“泥潭”欧债危机成主要外围影响因素。欧债危机又成为近期市场关注的焦点,继希腊之后,葡萄牙、意大利及爱尔兰再度被陷入“泥潭”,国际评级机构穆迪投资者服务公司12 日将爱尔兰政府债券评级由Baa3 下调至垃圾级Ba1,并维持评级前景为负面。欧债危机演化情况及欧洲各国所采取的应对措施及效果,目前已成为影响我国股市的主要外围因素。

(2)7 月11 日,欧元区5 月通胀压力降至五个月低位。美国经济周期研究所(ECRI)一项预测通胀趋势的指标周五(7 月8 日)显示,5 月欧元区通胀压力降至五个月低位。欧元区5月未来通胀指标(EZFIG)跌至101.2,低于4 月的102.7。其中,欧元区四大经济体――法国、德国、意大利和西班牙的通胀压力减轻。

(3)7 月13 日,美国最新就业数据表现疲弱,这使得美国经济复苏前景更具不确定性。根据美国劳工部最新发布的报告,6 月新增就业岗位仅为1.8 万个,这不仅低于市场预期,也创下2010 年9 月以来的最小增幅。另外,6 月美国失业率从5 月的9.1%上扬至9.2%,这不仅是该数据连续第三个月上扬,也创下2010 年12 月以来的最高水平。

(4)7 月13 日,日本央行政策委员会周二决定维持超宽松的货币政策不变,并对前期刺激措施的影响进行了评估。当前,部分迹象表明,日本国内经济正迅速地从3 月11 日震后的疲软状态中恢复。日本央行政策委员会委员在为期两天的会议结束时一致同意,维持无担保隔夜拆款利率目标于0.0%-0.1%区间不变。

(5)7 月13 日,主权债务风险成为全球金融稳定面临的主要威胁。加拿大央行行长卡尼和意大利央行官员Panetta 在某网站周一刊登的评论文章中称,主权债务风险已成为全球金融稳定面临的主要威胁。两名官员表示,问题并不仅限于欧洲,由于多数发达经济体都面临债务高企且不断上升的问题,主权债务零风险的情况已经值得怀疑。

(6)7 月14 日,泰国央行周三连续第六次上调基准利率,以遏制不断上升的通货膨胀。该行此前告诫称,受新政府的开支政策影响,通货膨胀率可能进一步上升。泰国央行货币政策委员会将1 天期回购利率上调25 个基点,至3.25%。自去年7 月份开始收紧货币政策以来,该行已累计加息200 个基点。

(7)7 月15 日,标准普尔评级服务公司周四称,已将美国“AAA”长期主权信用评级和“A-1+”短期主权信用评级列入负面观察名单。标普将美国评级列入负面观察名单表明,该机构很有可能会在未来90 天内采取评级行动,或可能根据对发行人信用构成重大不确定性事件而采取评级行动。上述行动表明,考虑到当前美国围绕提高债务上限进行的政治辩论进展缓慢,标普在未来90 天内下调美国长期评级的可能性至少为50%。标普同时将美国短期信用评级列入负面观察名单,反映出该机构认为当前的形势对美国的信用构成重大不确定性。

(8)7 月18 日,中金公司认为,对于美国目前的经济形势,美联储主席伯南克相信下半年美国经济会加速复苏,现阶段美国经济复苏步伐较预期缓慢,主要受短期因素影响。而美联储实施QE3 的前提条件是通缩,美国短期内是看不到通缩风险,所以美国短期内最可能的货币政策依然是不紧不松――不缩小资产负债表规模、不加息,也不会推行QE3等放松的货币政策。

(9)7 月21 日,巴西央行周三将其基准利率上调0.25 个百分点,为连续第五次加息。央行还暗示,可能短暂停止收紧货币政策的步伐。巴西央行货币政策委员会将基准利率上调至12.50%,此举基本符合市场预期。

2.国内方面

(1)7 月5 日,中国人民银行货币政策委员会2011 年第二季度例会日前在北京召开。央行在4 日发布的例会声明中表示,我国经济继续平稳较快发展,但通胀压力仍然处在高位。这一判断与市场预期一致,也提升了周末加息的预期。市场判断,6 月份CPI 将再创新高达6.2%。

(2)7 月6 日,中国人民银行决定自2011 年7 月7 日起上调金融机构人民币存贷款基准利率。金融机构一年期存贷款基准利率分别上调0.25 个百分点,其它各档次存贷款基准利率及个人住房公积金贷款利率相应调整。

(3)7 月9 日,6 月份,全国居民消费价格总水平同比上涨6.4%。其中,城市上涨6.2%,农村上涨7.0%;食品价格上涨14.4%,非食品价格上涨3.0%;消费品价格上涨7.4%,服务项目价格上涨4.0%。全国居民消费价格总水平环比上涨0.3%。其中,城市上涨0.2%,农村上涨0.4%;食品价格上涨0.9%,非食品价格持平;消费品价格上涨0.4%,服务项目价格持平。

(4)7 月13 日,经济总体运行态势良好未现硬着陆。国家统计局公布的数据显示,2011年上半年国内生产总值204,459 亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。累计增速连续5 个季度下滑。上半年,全国规模以上工业增加值同比增长14.3%;6 月份,规模以上工业增加值同比增长15.1%,环比增长1.48%。上半年,固定资产投资(不含农户)124,567 亿元,同比增长25.6%;6 月份,固定资产投资(不含农户)下降1.04%。从上半年的主要指标数据看,尽管部分经济指标有所回落,但当前中国经济的总体运行态势良好,经济增长继续由前期政策刺激的偏快增长向自主增长有序转变,数据均超出市场预期,缓解市场对经济硬着陆的预期。

(5)7 月14 日,上半年经济数据已经公布,代表中国宏观经济重要先行指标制造业PMI指数、代表中国经济外需情况的出口增速以及规模以上工业增速等经济指标有所回落,但GDP 同比增长9.6%,CPI 同比增长5.4%,经济增长和物价的“双高”态势为下半年的经济运行带来诸多挑战。不过从众多专家的分析中看出,目前,中国经济的总体运行态势良好,经济增长继续由前期政策刺激的偏快增长向自主增长有序转变。“双高”转向“双稳”的条件基本具备,全年经济增长及物价都将回到正常状态。

(6)7 月21 日,汇丰7 月21 日公布的中国制造业采购经理人指数预览显示,7 月中国制造业PMI 初值为48.9,创28 个月以来新低,这意味着制造业活动增长势头放缓,而工业增长未来或将减速。这一指标持续走低,意味着6 月份工业增加值的反弹只是暂时的。随着紧缩措施继续起效,预计工业增长在未来数月减速。尽管如此,仍然强劲的消费支出和大量在建基建项目的投资足以支持年内9%左右的GDP 增长。

(7)7 月22 日,上半年地方经济增速超预期。截至7 月20 日下午,全国已有18 个省区市公布了上半年国内生产总值数据。有17 个省份上半年GDP 增速超过全国水平(全国上半年GDP 增长9.6%)。

(8)7 月26 日,统计显示,2011 年3 月末,我国对外金融资产43,948 亿美元,较上年末增长7%;对外金融负债24,608 亿美元,增长5%;对外金融净资产19,340 亿美元,增长8%。

3.基本面综述

今年以来,世界经济基本上延续了2010 年的复苏势头,但是美国经济复苏减缓、欧洲债务危机以及新兴经济体通胀困局仍然深刻地影响着世界经济的复苏进程。

首先,美国经济“三高两低”。今年来美国经济复苏势头减缓,多个行业出现“刹车”迹象。除了国际大宗商品价格上涨、日本地震海啸对产业链的影响之外,美国经济的主要问题还在于缺乏内生性动力,经济复苏面临“三高两低”的中长期挑战。所谓“三高两低”,即高失业率、房地产止赎数量居高不下、债务高企,与此相伴的是低产能利用率和低速经济复苏。

其次,过去一年来,欧洲主权债务危机的发展可谓一波三折。虽然各方连续对希腊、爱尔兰和葡萄牙等欧元区国家进行了高额救助,但欧债危机并未因此平息。相反,近来随着希腊形势恶化,欧盟在如何对希腊进行第二轮救助的问题上暴露明显分歧,危机出现愈演愈烈的趋势。欧洲整体主权债务形势已呈现“慢性病”特征。

最后,新兴经济体的通胀困局。去年,新兴经济体还在为高增长欢喜。今年,通胀形势已经让其普遍感到压力。新兴市场的通胀高企,其成因不仅在于大宗商品价格暴涨导致的输入性通胀因素,还在于这些国家普遍存在经济过热、流动性过剩的内生性问题。

二、技术分析

1.股指期货各合约运行分析

本月股指在上半月创下7 月新高后持续横盘调整,23 日高铁发生严重追尾事故,受此影响,股指大阴突破性下跌,随后一直在此阴线下方振荡。具体可以分为两个阶段:第一阶段,7 月1 日至7 月22 日。IF1108 主力合约始终在3050-3150 点之间横盘振荡,完成一个矩形调整小平台,21 日股指处于平台下方,面临方向性突破;第二阶段,7 月22 日至7 月底。7 月25 日股指大跌3.18%,下跌幅度基本等于上半月的调整平台高度。

本月主力合约IF1108 报收2971.6 点,下跌2.41%,成交增加1780885 手至1806439手,持仓增加24260 手至26178 手。远月合约方面,IF1109 下跌2.57%,成交63690 手,持仓增加3352 至8394 手。IF1112 下跌3.02%,成交5058 手,持仓增加436 手至1261 手。

四合约总成交1875187 手,总持仓35833 手。成交量与持仓量均与上月持平,并保持着市场成交活跃的状态。

表1 各合约交易数据统计

| 合约代码 | 月开盘价 | 月最高价 | 月最低价 | 月收盘价 | 涨跌 | 持仓量 | 持仓变化 | 月末结算价 | 成交量 | 成交金额 |

| IF1108 | 3047.2 | 3157.0 | 2955.2 | 2971.6 | -73.4 | 26178 | 24260.0 | 2984.4 | 1812140 | 166364891.838 |

| IF1109 | 3063.4 | 3168.0 | 2968.0 | 2982.4 | -78.6 | 8394.0 | 3352.0 | 2994.6 | 66933 | 6187749.240 |

| IF1112 | 3113.2 | 3211.0 | 3012.0 | 3016.2 | -93.8 | 1261.0 | 436.0 | 3035.6 | 5250 | 492264.012 |

| IF1203 | 3234.8 | 3242.8 | 3060.2 | 3063.2 | -126 | 154.0 | 154.0 | 3075.8 | 582 | 55126.674 |

图1 各合约当月走势图

表2 各合约基本信息

| 合约名称 | 合约代码 | 交割月份 | 涨跌幅限制% | 交易保证金% | 合约上市日 | 最后交易日 | 最后交割日 |

| 沪深300 期货1108 合约 | IF1108 | 201108 | 10 | 15 | 2011-06-20 | 2011-8-19 | 2011-8-19 |

| 沪深300 期货1109 合约 | IF1109 | 201109 | 10 | 18 | 2011-01-24 | 2011-9-16 | 2011-9-16 |

| 沪深300 期货1112 合约 | IF1112 | 201112 | 10 | 18 | 2011-4-18 | 2011-12-16 | 2011-12-16 |

| 沪深300 期货1203 合约 | IF1203 | 201203 | 10 | 18 | 2011-7-18 | 2012-03-12 | 2012-03-23 |

2.技术图形分析

(1)上证指数周线技术分析

图2 上证指数周K 线技术分析图

从周线上,2009 年7 月熊市反弹的最高点3454 点、11 月的最高点3332 点以及股指期货上市时3181 点三个高点构成了上压力线。11 月底,上证指数刚好涨至压力延长线,因此,构成了强大的阻力作用,导致11 月份整月以大跌为主。下方支撑线是由此及2005年牛市起点的998 点和2008 年金融危机造成的最低点1664 点连线构成。综合全局来看,2009 年7 月至今应该继续属于调整周期,也就是说上证指数将完成a-b-c-d-e 级别的调整。

从调整时间上看,指数已经震荡24 个月了,也就是两年的时间。时间是循环的,所以每消耗一天下跌周期,就离上涨周期更近了一步。现在做空,要异常的谨慎,因为市场随时将启动大规模的行情。而且我们预计行情的规模是越来越快、越来越大。周线的下降趋势的突破,就是在今年,跟往常一样,市场将在一片质疑声中,骤然的筑底成功。

(2)股指当月连续日线技术分析

图3 股指当月连续日线技术分析图

前期观点:股指1 月报中,明确指出由于上证指数没有回补2660 的跳空缺口,我们要警惕行情再次回到2660 的可能性。5 月报观点中我们认为的股指连续3120 点平台的弱势反弹没有形成,而直接奔向了上证缺口。对于6 月份,我们预期行情有望完成筑底过程,股指连续点位在2850-2900 点之间。如果能成功筑底,那么7 月份及后期的行情将看好,但要注意3300 点的压力位,行情有再次下探的可能性。实际运行情况来看,6 月15 日指再次向下突破的“诱空”走势,探明了本轮下跌的最低点2863 点,此后“V”形反转至3150 点,没有到达重要压力位就再次下跌探底。

综合基本面技术面分析,对于后市,特别是三季度,我们认为总体是看多股指的。7月份再次探底,也有望形成“双底”形态。另外,行情大级别突破的时间还会延后,指数将以“时间换空间”的方式完成大二浪调整的可能性较大。

3.股指期货期现套利分析

本部分根据无套利区间理论,建立模型实时计算沪深300指数期货合约的期现套利,同时根据均线平滑原理建立跨期套利区间,分析每月的套利机会。本模型主要运用的成本参数包括:现货指数冲击成本、股指期货冲击成本、现货交易手续费、期货交易手续费、无风险利率、融券利率及利息。具体调整标准如下表:

| 调整前 | 调整后 | |

| 无风险利率 | 3.25% | 3.25% |

| 融券利率 | 9.86% | 9.86% |

| 现货交易手续费 | 0.3% | 0.03% |

| 现货指数冲击成本 | 0.2% | 0.2% |

| 股票交易印花税 | 0.1% | 0.1% |

| 期货手续费 | 0.015% | 0.008% |

| 期货冲击成本 | 0.2% | 0.2% |

| 股指期货合约保证金 | 15% | 15% |

| 现金股利 |

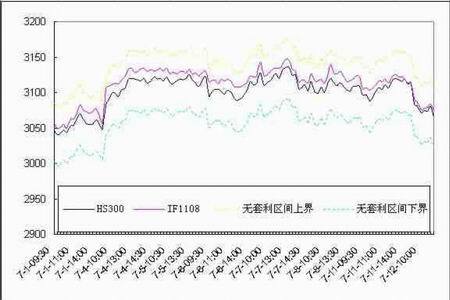

图1:IF1108的期现套利边界图

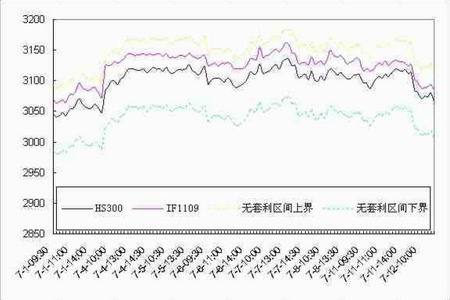

图2:IF1109 的期现套利边界图

图3:IF1112 的期现套利边界图

创元期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。