油价维持震荡格局 关注美债最新进程

内容摘要:

展望后市,我们预计欧债危机在相当长一段时间内仍将挥之不怯,而美债上限谈判也将进入最后的倒计时,同时全球制造业放缓给世界经济前景带来诸多不确定性影响,以上因素均给油价上涨带来不利因素。总体而言,短期我们继续维持油价在95美元至100美元之间区间震荡格局。

操作上,受美债和欧债前景不确定性因素影响,油价在100美元压力位处走势偏弱。鉴于美元指数反弹和原油库存上升,建议保持适当的震荡偏空思路,沪燃油可在5050元之上逢高试空,设好止损。关注美债上限谈判最新进展。

一、行情回顾:

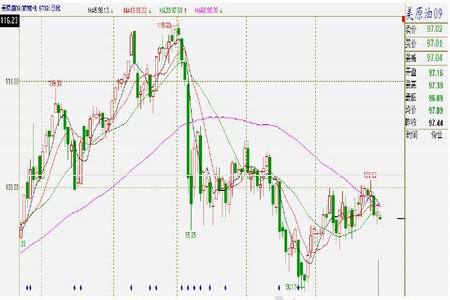

本周美债上限谈判陷入僵局,全球商品市场剧烈震荡,油价也结束上周以来的反弹行情,在连续三次上功100美元,均无功而返,油价重新回落至95美元至100美元的震荡区间。

国内方面,沪燃油总体跟随原油期货价格走势,燃油价格已经突破5050元关口,但现货市场交投清淡,下游需求不旺,观望情绪较浓。

图: NYMEX原油09合约走势图

图: 沪燃油主力走势图

二、热点分析:

国原油库存意外上升,结束连续7周下降,汽油消费旺季不旺

据美国能源情报署(EIA)周报公布,截至7 月22 日当周,美国原油库存意外增加230万桶,至3.54025亿桶,较过去5年同期库存均值超出1843万桶,同时也结束了原油库存连续7周下降的态势,其主原因是美国制造业放缓,炼油厂开工率下降,高油价限制了原油需求。

同时,汽油库存也增加102万桶,至2.13亿桶,我们发现,这已经是汽油库存连续2周上升,原本7月是美国传统的家庭外出开车旅游旺季,但是由于美国经济持续不景气和私人消费支出减少,许多美国人选择就近旅游或放弃开车旅行,导致汽油需求表现为旺季不旺。

此外,美国能源部公布的数据还显示,美国炼油厂开工率也从此前一周的90.3%降至88.3%,暗示炼油商正在下调汽油和其他成品油产量。美国6月基本通胀升至约三年以来的最高水准,而制造业指标显示萎缩,均给原油和汽油的消费带来影响,打压油价上涨空间。

图:美国原油库存

图:美国汽油库存

图:美国镏分油库存

图:美国个人消费支出(PCE)走势图

巴马承认美国可能违约,商品市场静待美债最新进展

上周末美国总统奥巴马与众议院议长博纳就提高举债上限的谈判破裂后,本周一再次召集参众两院领袖就提高举债上限进行谈判,但谈判在持续50分钟后再度宣告破裂。为此,奥巴马也首次承认美国有可能债务违约,称:“如果我们发生债务违约,我们将不得不做出调整。” 当日,受奥巴马首次承认美国有可能债务违约的影响,全球资本市场和商品市场均出现大幅震荡,市场恐慌情绪引发大量抛压,极大地打压各国股市和商品市场。

目前,受大规模财政刺激计划的影响,奥巴马执政期间美国国债余额已超过14.29万亿美元。目前从债务规模来看,美国债务为全球第一,但从债务占GDP的比重来看,美国为97%。据最新消息,国会众议院主度博纳已经不可能与奥巴马就债务上限和削减赤字等问题达成一项大规模的协议,在距离8月2日最后期限不到1周的时间内,美国债务上限谈判仍陷入僵局,且没有丝毫缓和迹象,投资者的担忧和避险情绪开始高涨,甚至担心世界有可以再次陷入一场大规模经济衰退之中。

国际评级机构穆迪公司已经表示,如果美国政府方面在预算及债务上限问题上的磋商未能在7月下旬取得明显进展,该机构可能将美国置于评级调降的观察名单中。届时美国评级很可能被调降至“AA”区域。截至6月底,美国对外国债总额约9.7万亿美元,被全球各国的投资者广泛持有,其中有约4万亿美元的已发行国债,被用来作为各种金融市场交易的最安全抵押品,若一旦美国因为债务上限的纠纷而出现违约风险,美债作为安全抵押品的资质将受到怀疑和削弱,进而导致相关市场出现剧烈波动。

我们认为,美国两党对债务上限谈判斗争更多的是出于政治因素的考量,实际上,两党都一致同意提高美国债务上限,以避免美国债务违约的灾难性后果。但是,双方核心诉求是对解决债务上限问题的时间问题,共和党主张将债务上限暂时提高至2012年大选之日,以避免短期债务违约问题,而民主党则主张一次性地解决美国中长期债务问题,从而避免因债务问题再次冲击奥巴马2012年大选的选情。

图:1990年以来美国联邦和州及地方政府债务

图:美国每日公共债务总额

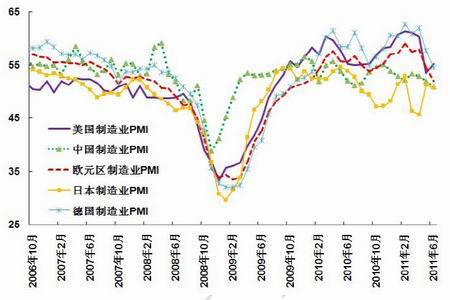

球制造业放缓,世界经济前景存在诸多不确定性

中国,汇丰银行7 月21 日公布7 月份中国制造业PMI 预览指数显示,7 月汇丰中国制造业PMI 初值降至48.9,低于扩张和收缩的理论分界点50,为2010年7 月来首次跌破50,创下2009 年3 月以来最低水平,为28 个月以来新低。

欧元区,情况也类似,7月份制造业采购经理人指数(PMI)初值由6月的52.0降至50.4,低于此前的预估值51.5,为2009年9月以来最低值;服务业采购经理人指数初值由6月的53.7降至51.4,低于此前预估值53.0,同样为2009年9月以来最低值。此外,欧元区经济大国德国7月制造业增长速度意外大幅放缓,制造业新订单数量出现了近两年来首次下降。

美国,美国供应管理协会(ISM)公布的美国6月制造业采购经理人指数(PMI)为55.3,前值为53.5。美国6月份PMI反弹主要原因是受新订单和产出增长带动,以及受到日本供应链中断的影响。但是,美国上半年制造业总体表现低迷,今年第二季度美国经济增长动能明显低于去年第四季度,企业面临的成本压力随着能源价格的回落略有缓解,但新增需求增长仍慢于库存回升,制造业增长动能出现放缓。

我们认为,在不出现系统性风险的前提之下,目前世界制造业存在放缓迹象,全球经济前景也存在诸多不确定性因素,由此可能给油价上涨带来较大压力。

三、结论:

展望后市,我们预计欧债危机在相当长一段时间内仍将挥之不怯,而美债上限谈判也将进入最后的倒计时,同时全球制造业放缓给世界经济前景带来诸多不确定性影响,以上因素均给油价上涨带来不利因素。总体而言,短期我们继续维持油价在95美元至100美元之间区间震荡格局。

操作上,受美债和欧债前景不确定性因素影响,油价在100美元压力位处走势偏弱。鉴于美元指数反弹和原油库存上升,建议保持适当的震荡偏空思路,沪燃油可在5050元之上逢高试空,设好止损。关注美债上限谈判最新进展。

北京中期 毛丹耀

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。