政策预期推动下 胶价面临36600的考验

内容提要:

1、货币推动型的经济增长,商品价值凸显。在欧债、美债问题不断爆发的背后,实质上是纸币过度滥用,造成商品发挥类通货的功能,从目前的市况来看,商品的价值在全球经济走上良性循环前,在价格中枢运行可能性更大。

2、资金在政策预期下,将胶价推向36600。债务危机无论以哪种方式解决,难免会增加市场流动性,中国政策紧中有松的预期等政策影响直接将胶价推向36600,由于整个消费疲弱,胶价面临预期与现实的考验。

3、在现实面前 ,谨防36600的调整。从图形上看,不排除顶开36600,由于现实的消费依然疲弱,胶市远月面临调整的压力越来越大。

第一部分 货币推动型的经济增长 商品价值凸显

一、货币推动型的经济增长,商品价值凸显

美国98年以来,供货供应的增速已经超过实体产出GDP的增速,这种依赖货币增速推动经济增长的模式已经处于历史增长方式的高位区间,由于目前美国失业率高企、工业生产恢复缓慢,目前还看不到这种增长模式的改变。对于近期美国债务上限的问题,美联储霍恩认为,货币政策不可能解决所有的经济问题,接近零的利率水平使经济被扭曲,重申美联储需要提高利率水平,近零利率政策将可能引发不平衡性并导致新一轮泡沫。美联储应去除"较长一段时间"的措辞,令市场为联邦基金利率升至1%作准备,其并非主张收紧货币政策,但倾向于对近零政策作出谨慎修正,其将支持总体宽松的货币政策,但对在如此长时间保持紧急政策提出质疑。个人也倾向认为,即使依赖货币推动经济增长,也要让资金回归实体生产,美国利率或许是一个导向。

图1-1:货币供应M2与实体产生的比价图

欧洲方面,欧洲95年以来货币供应增速超过实体产出GDP,从2009年6月份以来,这种局面在十分缓慢的改变,而这期间爆发过希腊债务危机,欧洲央行也没有改变货币供应增速与GDP比值下滑来进行救助希腊,但是同样欧洲面临高失业、工业生产恢复缓慢的经济窘境,所以改变过快的货币供应带来的经济增长欧洲也是一个缓慢的过程。

图1-2:欧元区货币供应M2与实体产生GDP的比价图

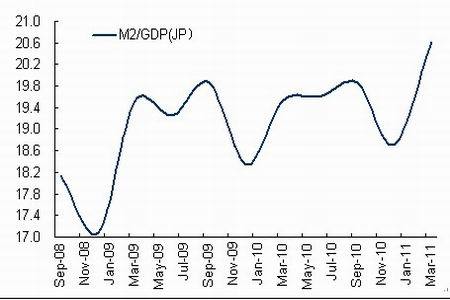

日本也是从2010年9月开始改变过快的货币供应推动经济增长的模式,由于2011年日本发生地震,导致日本货币供应增速急剧增加,实体产出减少导致日本的货币宽松环境加剧。

图1-3:日本货币供应M2与实体产出GDP比价图

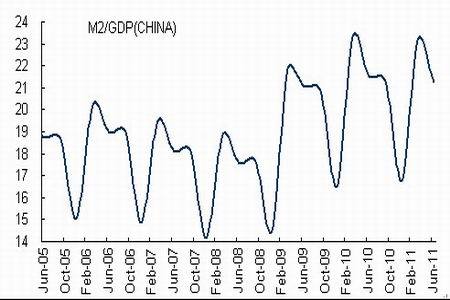

中国自从2010年以来,国内12次上调存款准备金和4次加息,尤其是2010年11月份以来,每月上调一次存款准备金,2010年10月份以来,每隔两个月加一次息。上调存款准备金和加息比较频繁。

图1-4:中国货币供应M2与实体产出GDP比价图

二、过剩的货币造成商品成为宠儿

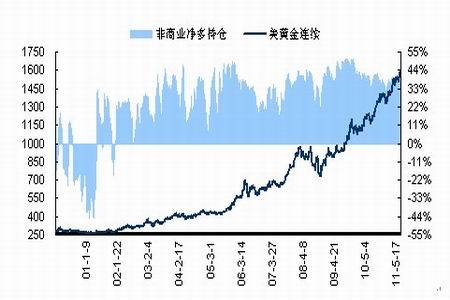

黄金作为流动性指标,最近价格一直强势,一是中国连续收紧货币政策后,经济增速下滑,对于后续紧中有松的预期越来越强烈,二是美国债务上限,有一点是确定的债务上限必然达成,这个过程由共和党和民主党博弈来完成,达成上限必然增加流动性,反过来,如果没有达成,那么就是美国信用违约,信用违约必然造成市场恐慌,黄金就是流动性的保值商品,也是避险的商品,所以在流动性预期增强的情况下,黄金价格出现强势。

图1-5:黄金价格与非商业持仓

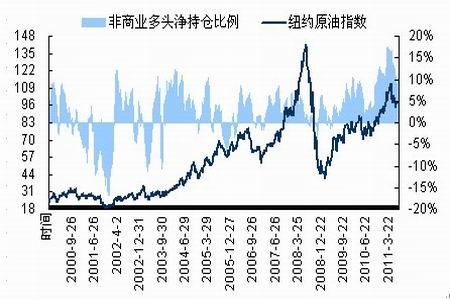

同样,原油也在流动性预期增强的情况下,也受到资金的青睐。

图1-6:原油价格与非商业持仓