股指突破还会延后 指数以时间换空间

一、宏观经济

1.国际方面

(1)6 月1 日,穆迪宣布将日本政府债的Aa2 评级列入下调观察名单,称主要是对该国不确定的经济增长前景和乏力的政策反应存在担忧。据穆迪(Moody's Investors Service)5 月31 日消息,该评级机构已经将日本政府本外币债券Aa2 评级列入下调观察名单。

(2)6 月2 日,美国自动数据处理就业服务公司发布的报告显示,5 月份美国非农私营部门新增就业岗位仅3.8 万个,增幅远低于此前经济学家预计的17.5 万个,为2010 年9 月以来的最低水平。此外,美国供应管理协会公布的数据显示,5 月份美国制造业采购经理人指数由4 月份的60.4 降至53.5,说明美国制造业活动扩张速度大幅放缓;加之欧洲公布的制造业数据亦不尽人意,原油需求前景黯淡。

(3)6 月8 日,韩国央行公布的修正数据显示,韩国今年第一季度的实际国内生产总值同比增长4.2%、环比增长1.3%。其中,该数据同比增幅与此前公布的初值持平,环比增幅则略低于1.4%的初值。

(4)6 月9 日,韩国央行周三公布,第一季度经季节因素调整的国内生产总值(GDP)环比增幅被向下修正至1.3%,略低于4 月末公布的1.4%初值;同比增幅仍为4.2%。去年第四季度韩国GDP 环比增长0.5%,同比增长4.7%。韩国央行经济统计部门负责人表示,相信韩国经济仍有望实现央行之前确定的4.5%的全年增长目标。

(5)6 月14 日,国际货币基金组织6 月14 日发布的最新报告预测,2011 年俄罗斯通胀率将达到8%的水平。这一数字比俄罗斯央行此前作出的7%的年度通胀率预期高出了整整一个百分点。

(6)6 月16 日,希腊总理乔治-帕潘德里欧周三称,他将在周四组建一个新政府,并寻求在国会中进行一次信任投票。今天早些时候,希腊民众举行了针对希腊政府财政紧缩措施的抗议活动;而与此同时,希腊正处于债务违约的边缘。欧盟高级官员表示,各国政府之间有关向希腊提供第二项援助计划的协议现在看来已不太可能在定于下周召开的峰会上达成,这项协议可能会被推迟到7 月中旬。

(7)6 月23 日,美联储麾下联邦公开市场委员会(FOMC)宣布,维持0-0.25%的现行联邦基金利率不变,价值6000 亿美元的第二轮定量宽松政策(QE2)将如期在6 月30 日结束。FOMC 在声明中未暗示将启动新一轮的定量宽松政策(QE3)。联储承认,近来劳动力市场的疲软度超出预期,经济的复苏势头也慢于预期。美联储表示,到期证券的回笼本金将进行再投资,仍将“较长时间”维持超低利率政策。美联储的上述决策完全符合市场预期。

(8)6 月24 日,IMF 敦促各国政府提高主权债务管理水平,因目前欧洲主权债务危机和全球经济前景不确定性给各国公共债务施加了越来越大的压力。IMF 敦促各国政府提高主权债务管理水平,包括采取更多稳健措施以规避风险。目前欧洲主权债务危机和全球经济前景不确定性给各国公共债务施加了越来越大的压力。23 日IMF 在韩国首尔举行的为期2天的主题为公共债务管理的年度会议在闭幕时发出警告,敦促各国政府改变政策,因“绝对安全的主权国债再也不存在了”。

2.国内方面

(1)6 月1 日,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为52.0%,环比回落0.9 个百分点。其中,购进价格指数回落幅度为最大,达到5.9 个百分点。虽然PMI 有所回落,但是仍然在50 关口以上运行。

(2)6 月7 日,在全国掀起清理地方政府债风暴的同时,央行对建立地方融资风险对冲机制的意图,也逐渐明晰起来。6 月1 日,据银监会相关人士透露,监管当局准备清理2 万亿~3 万亿元可能违约的地方政府债务,将部分债务转入数家新创设的公司,并解除省级及市级政府机构出售债券的限制。中央政府将会介入偿还部分不良贷款,银行将承担一些损失,同时,将把那些原先限制民间投资的开发案向民间投资人开放。

(3)6 月8 日,融资难、人民币升值、原材料涨价、劳动力成本上升、拉闸限电等诸多因素困扰长三角地区中小企业。中国证券报记者在浙江采访发现,目前当地并没有出现大量停工停产现象,但融资难确实是中小企业面临的一大难题,企业、银行、政府等都在试图突破困境,包括探索“网上信贷”等融资模式。

(4)6 月9 日,世界银行7 日发布的《全球经济展望》报告认定,新兴经济体需重新致力于预防经济过热,保护经济免受大宗商品价格上涨伤害,从而避免经济“硬着陆”。世行认为,发展中经济体现阶段面临的最大障碍不是金融危机,而是产能极限。新兴市场在危机中显现的韧性和强劲增长远远胜过发达经济体,但这些经济体的扩张速度正置未来增长于危险境地。

报告写道,中国、印度和巴西等最大发展中经济体已达产能极限,当局应加速收紧利率、削减政府支出,在某些情况下甚至应升值本币。中国不应该过于担心部分经济数据下滑,而应该关注如何实现可持续增长,货币政策和财政政策都需要进一步收紧。

(5)6 月9 日,国家发改委官方网站6 月8 日提供的消息称,日前,国务院批转了国家发改委《关于2011 年深化经济体制改革重点工作的意见》(以下简称《意见》)。国家发改委负责人就此回答记者提问时透露,今年重点在资源性产品价格、税收制度、垄断行业、金融体制、涉外经济体制等方面加大改革力度,加快构建有利于经济发展方式转变的体制机制。

(6)6 月14 日,5 月份,规模以上工业增加值同比增长13.3%,增速比4 月份回落0.1个百分点,固定资产投资(不含农户)环比增长1.02%。5 月份,居民消费价格同比上涨5.5%,环比上涨0.1%,工业生产者出厂价格同比上涨6.8%,涨幅与4 月份持平,环比上涨0.3%。

(7)6 月16 日,2011 年第2 季度,由中国人民银行在全国50 个城市进行的2 万户城镇储户问卷调查显示:居民对物价满意度偏低,当期物价满意指数16.8%,比上季下降0.5个百分点,但对未来上涨预期缓和; 就业与收入较好,未来预期变化不大;居民仍感当期房价过高,预期未来房价以“稳定”和“无法判断”为主;消费意愿低位回升,储蓄意愿再升高。

(8)6 月20 日,统计局公布的70 个大中城市房价数据显示,5 月份,新建商品住宅价格

环比上涨的城市有50 个,和4 月份相比,环比上涨的城市减少了6 个。二手房价格回落趋势更为显著,5 月份在70 个大中城市中,二手住宅价格上涨的城市为36 个,环比4 月份减少了5 个。但从一线城市来看,房价仍然僵持甚至略有上涨。

(9)6 月28 日,央行今日在公开市场招标发行20 亿元1 年期央票,参考收益率继续上行至3.4982%,较上期(3.4019%)上升9.63 个基点。央行今日没有开展正回购操作。至此,经过连续两周调升,一年央票利率已高出一年定期存款利率近25 个基点,相当于一次升息的幅度。一年央票利率的再度上升进一步强化了市场对央行加息的预期。

(10)6 月30 日,中国外交部消息显示,国务院总理温家宝当地时间28 日结束了对“访欧之旅”最后一站――德国的正式访问,乘专机离开柏林启程回国。这次被外媒视作为欧洲经济“雪中送炭”的访问收获颇丰。五天之内,中国与匈牙利、英国、德国共签下超过200 亿美元的大单,合作涉及新能源、节能环保、金融、物流等多个领域。

3.基本面综述

首先,越来越多的数据显示,美国经济复苏势头在今年上半年减弱,经济界甚至再度出现“二次探底”的说法,预计近期美国经济面临多项挑战:(1)失业情况依然严峻是美国经济首要难题。据美国劳工部3 日发布的最新数据,5 月美国失业率回升至9.1%,新增就业岗位仅为前3 个月平均值的约四分之一;(2)从具体行业来看,美国房地产业走势疲弱,前景尤其堪忧。标准普尔公司5 月31 日发布的凯斯-席勒全国楼价指数显示,第一季度全美楼价继去年第四季度环比下跌3.6%之后继续下跌4.2%,全国楼价已回落到2002 年年中水平。专家预计,今年美国楼价仍将下跌约5%;(3)在货币政策方面,目前最引人关注的是美联储的第二轮量化宽松(QE2)政策结束后,美联储何去何从。可见,美国经济这个夏天将面临巨大挑战。

其次,国内地方平台债近期也成为市场关注的焦点。市场普遍担心,银行体系中地方不良贷款规模太大,而造成更多不良影响。而这只是紧缩政策所产生的影响之一。更普遍的影响是,资金利率全面提升,银行间资金面紧张,民间借贷利率飚升,中小企业贷款困难,对实体经济的影响逐渐凸显。

二、技术分析

1.股指期货各合约运行分析

6 月股指在上半月盘整之后又破位下跌完成了技术性“诱空”走势,然后一路拉升,具体可以分为三个阶段:第一阶段,6 月1 日至6 月14 日。IF1107 主力合约始终在2950-3020点之间横盘振荡,完成一个矩形调整小平台,于15 日再次向下破位下跌;第二阶段,6月15 日至6 月20 日。股指连续4 个交易日大幅下跌,下跌幅度基本等于上半月的调整平台高度。更重要的是,大幅的“诱空”走势,上证指数成功的弥补了缺口,使得一直担心的石头落地;第二阶段,6 月21 日至今,股指突然调头向下,一路拉升。总的来说,股指6 月的走势符合我们的预期。

本月主力合约IF1107 报收3035 点,上涨0.91%,成交增加2028758 手至2046263 手,持仓增加27175 手至29394 手。远月合约方面,IF1109 上涨0.68%,成交40522 手,持仓增加1206 至3584 手。IF1112 上涨0.89%,成交3685 手,持仓增加449 手至825 手。四合约总成交2116024 手,总持仓37179 手。成交量与持仓量均与上月持平,并保持着市场成交活跃的状态。

表1 各合约交易数据统计

| 合约代码 | 月开盘价 | 月最高价 | 月最低价 | 月收盘价 | 涨跌 | 持仓量 | 持仓变化 | 月末结算价 | 成交量 | 成交金额 |

| IF1107 | 3009.6 | 3081 | 2863 | 3035 | 27.4 | 29394 | 27176 | 3045.8 | 2046263 | 182526285 |

| IF1108 | 2901.6 | 3088 | 2873 | 3045 | 135.8 | 1918 | 1918 | 3055 | 25554 | 2305120.5 |

| IF1109 | 3038.2 | 3103 | 2727 | 3061 | 20.6 | 5042 | 1458 | 3068.4 | 40522 | 3645869.8 |

| IF1112 | 3085.5 | 3152 | 2936 | 3110 | 27.4 | 825 | 449 | 3117.2 | 3685 | 336703.79 |

图1 各合约当月走势图

表2 各合约基本信息

| 合约名称 | 合约代码 | 交割月份 | 涨跌幅限制% | 交易保证金% | 合约上市日 | 最后交易日 | 最后交割日 |

| 沪深300 期货1107 合约 | IF1107 | 201107 | 10 | 15 | 2011-5-23 | 2011-7-15 | 2011-7-15 |

| 沪深300 期货1108 合约 | IF1108 | 201108 | 10 | 15 | 2011-6-20 | 2011-8-19 | 2011-8-19 |

| 沪深300 期货1109 合约 | IF1109 | 201109 | 10 | 18 | 2011-1-24 | 2011-9-16 | 2011-9-16 |

| 沪深300 期货1112 合约 | IF1112 | 201112 | 10 | 18 | 2011-4-18 | 2011-12-16 | 2011-12-16 |

2.技术图形分析

(1)上证指数周线技术分析

图2 上证指数周K 线技术分析图

从周线上,2009 年7 月熊市反弹的最高点3454 点、11 月的最高点3332 点以及股指期货上市时3181 点三个高点构成了上压力线。11 月底,上证指数刚好涨至压力延长线,因此,构成了强大的阻力作用,导致11 月份整月以大跌为主。下方支撑线是由此及2005年牛市起点的998 点和2008 年金融危机造成的最低点1664 点连线构成。综合全局来看,2009 年7 月至今应该继续属于调整周期,也就是说上证指数将完成a-b-c-d-e 级别的调整,虽然本月指数探底回升,但还是不能确定e 小浪是否已经完成。从当前的浪型结构看,1664点至3454 点可以看作大一浪,a-b-c-d-e 五小浪调整可以归入大二浪。但我们认为,二季度完成大二浪调整三季度实现向上突破的概率非常大,若向上预计高度应该在4000 点左右。

(2)股指当月连续日线技术分析

图3 股指当月连续日线技术分析图

前期观点:股指1 月报中,明确指出由于上证指数没有回补2660 的跳空缺口,我们要警惕行情再次回到2660 的可能性。5 月报观点中我们认为的3120 点平台的弱势反弹没有形成,而直接奔向了上证缺口。对于6 月份,我们预期行情有望完成筑底过程,上证点位在2900-2950 点之间。如果能成功筑底,那么7 月份及后期的行情将看好。实际运行情况来看,6 月15 日上证再次向下突破的“诱空”走势,探明了本轮下跌的最低点2910 点,此后“V”形反转。

综合基本面技术面分析,对于后市,特别是三季度,我们认为总体是看多股指的。但对于7 月份上证指数又要面临周线级压力位2900 点,这个点位操作上建议适量高抛为主。行情非常有再次下探的可能性,另外,行情突破的时间还会延后,指数将以“时间换空间”的方式完成大二浪调整的可能性较大。对应股指当月连续,7 月的压力位大概是3300 点左右。

3.股指期货期现套利分析

本部分根据无套利区间理论,建立模型实时计算沪深300指数期货合约的期现套利,同时根据均线平滑原理建立跨期套利区间,分析每月的套利机会。本模型主要运用的成本参数包括:现货指数冲击成本、股指期货冲击成本、现货交易手续费、期货交易手续费、无风险利率、融券利率及利息。具体调整标准如下表:

| 调整前 | 调整后 | |

| 无风险利率 | 3.25% | 3.25% |

| 融券利率 | 9.86% | 9.86% |

| 现货交易手续费 | 0.30% | 0.03% |

| 现货指数冲击成本 | 0.20% | 0.20% |

| 股票交易印花税 | 0.10% | 0.10% |

| 期货手续费 | 0.02% | 0.01% |

| 期货冲击成本 | 0.20% | 0.20% |

| 股指期货合约保证金 | 15% | 15% |

| 现金股利 |

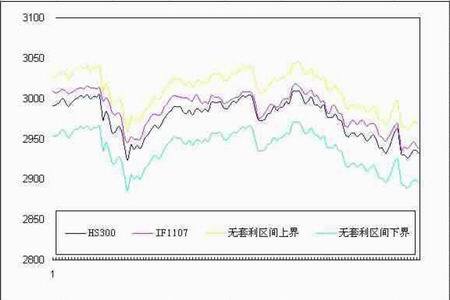

图1:IF1107的期现套利边界图

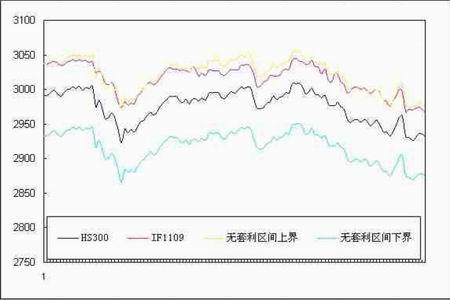

图2:IF1109 的期现套利边界图

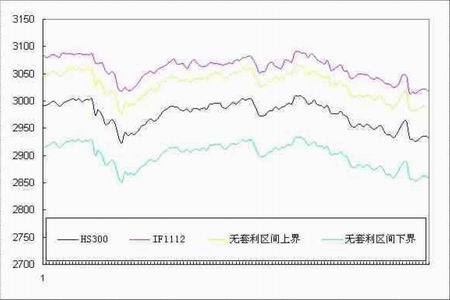

图3:IF1112 的期现套利边界图

创元期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。