纺织原料进口关税下调 棉价突破整理震荡下行

内容摘要:

我国猪肉价格飞涨加大了高通胀压力,央行调控市场举措蠢蠢欲动,商品市场面临新一轮的资金压力。美国农业部预估2011/12年度美棉实际种植面积1372.5万英亩,同比增长25%。供应充裕令美棉价格承压。截至6月末,我国2011/12年度棉花生长状况良好,预期为平年偏丰。我国棉花现货市场疲软之势依旧,现货价格跌穿24000元/吨一线持续震荡走低,6月末,棉企在还农发行贷款的压力下,低价出货意愿增强,而同时纺织厂则继续忙碌于“去库存”。整体来看,上游供应充足,下游需求滞缓,7月份,郑棉指数或将沿下行通道震荡回落,关注下方22000元/吨一线附近的支撑。

一、 国际棉花市场

(一) 行情回顾

图1-1:截至6 月28 日美棉指数日K 线走势图

6 月份,欧元区债务危机令全球金融局势处于高风险状态,外围环境的恶化令整个商品市场承压,美元探底反弹走高,令大宗商品承压,美棉指数沿下行通道急速回落。从盘面上来看,6 月美棉走势基本完成了2010 年12 月以来的美棉走势的“头肩顶”形态,6 月初美棉挑战150 美分/磅一线附近压力,承压回落,一路震荡走低,6 月下旬在125 美分/磅一线附近曾获得一定的技术支撑,震荡整理数日,月末在中国棉价大幅下挫的颓势影响下再度走疲。后市美棉指数若持续震荡回落,则将能够在前期重要支撑110 美分/磅一线附近将获得一定的技术支撑,若反弹走强,则关注120―130 美分/磅区间的压力。

总体来看,7 月份,美棉指数或将延续震荡走软的走势,从盘面上来看,下跌空间较为有限。

(二) 基本面情况

1、USDA 6 月供需预估报告中数据温和利空2010 年棉花,利多新棉

美国农业部公布的6 月棉花供需预估报告中,2010/11 年度全球棉花产量被小幅调低,其中乌兹别克斯坦的棉花产量被小幅调减,中国、美国等国产量基本持平;全球总消费明显减少,其中中国、印度均明显调减10.9 万吨;受下游需求不振的影响,中国进口量明显调低,美国出口量有所减少;全球期末库存调增,美国棉花库存预估值环比增加。2011/12 年度全球棉花产量环比调减,主要是美国德州严重旱情影响了棉花的播种及生长所致;全球棉花消费量预估值环比调减,受到中国需求疲弱的影响,相 应的全球贸易量调减;全球期末库存预期环比调升;全球库存消费比环比增长。整体来看,2010/11 年度的供需数据来看,对棉价温和利空,而新作2011/12 年度的供需数据又对棉价起到一定的支撑,综合来看,可谓是多空交织。

表1-1:USDA6 月全球及主产国、主销国棉花供需预估表

| 产量 | 进口 | 消费总计 | 出口 | 期末库存 | |||

| 全球 | 2010/11 年度 | 5 月 | 2495.1 | 805.5 | 2536.8 | 805.5 | 925.7 |

| 2010/11 年度 | 6 月 | 2488.3 | 782.6 | 2515 | 781.6 | 941.5 | |

| 2011/12 年度 | 5 月 | 2715.5 | 867.9 | 2601.9 | 868.1 | 1043.5 | |

| 2011/12 年度 | 6 月 | 2694.7 | 858.1 | 2589.9 | 858.3 | 1050.6 | |

| 美国 | 2010/11 年度 | 5 月 | 394.2 | ―― | 82.7 | 337.5 | 38.1 |

| 2010/11 年度 | 6 月 | 394.2 | ―― | 82.7 | 326.6 | 49 | |

| 2011/12 年度 | 5 月 | 391.9 | ―― | 82.7 | 293.9 | 54.4 | |

| 2011/12 年度 | 6 月 | 370.1 | ―― | 82.7 | 283 | 54.4 | |

| 澳大利亚 | 2010/11 年度 | 5 月 | 95.8 | ―― | ―― | 65.3 | 31.7 |

| 2010/11 年度 | 6 月 | 95.8 | ―― | ―― | 61 | 53.5 | |

| 2011/12 年度 | 5 月 | 92.5 | ―― | ―― | 93.6 | 50.5 | |

| 2011/12 年度 | 6 月 | 92.5 | ―― | ―― | 98 | 50.5 | |

| 巴西 | 2010/11 年度 | 5 月 | 202.5 | ―― | 95.8 | 43.5 | 175.3 |

| 2010/11 年度 | 6 月 | 202.5 | ―― | 95.8 | 43.5 | 175.3 | |

| 2011/12 年度 | 5 月 | 202.5 | ―― | 100.2 | 98 | 185.1 | |

| 2011/12 年度 | 6 月 | 202.5 | ―― | 100.2 | 100.2 | 183 | |

| 印度 | 2010/11 年度 | 5 月 | 522.5 | ―― | 457.2 | 104.5 | 109.9 |

| 2010/11 年度 | 6 月 | 522.5 | ―― | 446.3 | 108.9 | 116.5 | |

| 2011/12 年度 | 5 月 | 587.9 | ―― | 468.1 | 104.5 | 136.1 | |

| 2011/12 年度 | 6 月 | 587.9 | ―― | 468.1 | 104.5 | 142.6 | |

| 中国 | 2010/11 年度 | 5 月 | 664.1 | 293.9 | 1023.3 | ―― | 265 |

| 2010/11 年度 | 6 月 | 664.1 | 272.2 | 1012.4 | ―― | 254.1 | |

| 2011/12 年度 | 5 月 | 718.5 | 348.4 | 1045.1 | ―― | 285.7 | |

| 2011/12 年度 | 6 月 | 718.5 | 348.4 | 1034.2 | ―― | 285.7 | |

| 土耳其 | 2010/11 年度 | 5 月 | ―― | 74 | 128.5 | ―― | 31.7 |

| 2010/11 年度 | 6 月 | ―― | 74 | 128.5 | ―― | 31.7 | |

| 2011/12 年度 | 5 月 | ―― | 76.2 | 132.8 | ―― | 34.6 | |

| 2011/12 年度 | 6 月 | ―― | 76.2 | 132.8 | ―― | 36.8 | |

| 巴基斯坦 | 2010/11 年度 | 5 月 | 189.4 | 32.7 | 223.2 | ―― | 55.7 |

| 2010/11 年度 | 6 月 | 191.6 | 32.7 | 223.2 | ―― | 57.8 | |

| 2011/12 年度 | 5 月 | 224.3 | 30.5 | 234.1 | ―― | 67.1 | |

| 2011/12 年度 | 6 月 | 224.3 | 28.3 | 234.1 | ―― | 67.1 | |

| 乌兹别克 | 2010/11 年度 | 5 月 | 101.2 | ―― | ―― | 71.8 | ―― |

| 2010/11 年度 | 6 月 | 91.4 | ―― | ―― | 59.9 | ―― | |

| 2011/12 年度 | 5 月 | 101.2 | ―― | ―― | 72.9 | ―― | |

| 2011/12 年度 | 6 月 | 98 | ―― | ―― | 68.6 | ―― |

数据来源:USDA、北京中期研究院整理

报告显示(如表1-1所示),2010/11年度全球棉花产量6月预估为2488.3万吨,较5月预估值略微调低。其中乌兹别克斯坦产量预估值被调低近10万吨,目前已是2010/11年度北半球棉花生产的末季,中国、美国等国产量数据基本稳定。2011/12年度全球棉花产量6月预估值为2694.7万吨,环比略调低0.8%。

美国棉花产量预估值明显调减5.6%,主要受到德州遭遇百年大旱的灾害天气影响,进而影响了棉花的播种及生长,中国产量数据预估值基本持平,可见湖北干旱天气并未对我国新棉产量构成明显的影响。

2010/11 年度全球棉花消费量6 月预估为2515 万吨,较5 月小幅调低21.8 万吨。其中中国、印度的消费量预估值均被调减10.9 万吨;2011/12 年度全球消费量预估为2589.9 万吨,较5 月预估值小幅调低12 万吨,但仍明显多于2010/11 年度棉花消费量预估值。

2010/11 年度全球棉花进出口贸易量6 月预估值约为782.6 万吨,环比下调23 万吨左右,持续衰退。其中中国受下游需求疲软的影响,进口量调减21.7 万吨;受中国接连取消美棉进口订单的影响,美棉出口量预估值调减10.9 万吨。

2010/11年度全球期末库存小幅调增15.8万吨。 其中美国受棉花出口量减少的影响,期末库存预估值环比调升10.9万吨。受收获季节天气良好,丰产预期的影响,澳大利亚棉花期末库存环比大幅调增69%,而中国的棉花期末库存预估值则明显下调10.9万吨。2011/12年度棉花全球期末库存预期1050.6万吨,环比增加7.1万吨;全球库存消费比约40.57%。美国期末库存环比基本持平。

2、截至 6 月第4 周,2011/12 年度美国棉花现蕾率落后于去年及5 年均值

3 月以来,美国西南棉区德州遭遇百年大灾害,严重影响棉花生产。4 月下旬开始,美国中南棉区遭遇强烈暴风雨天气,三角洲北部阿肯色州东部、密西西比州北部等地区暴发洪水,导致部分棉田受损。

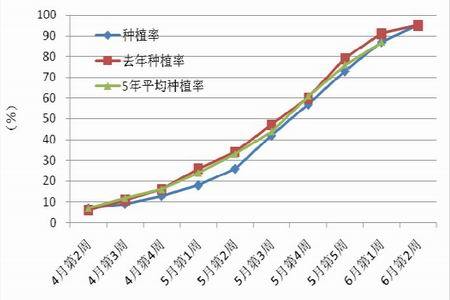

截至5 月,美棉播种率维持落后,但6 月上旬,天气状况偏好,有利于棉花播种,美棉以95%的播种率持平于去年。(见图1-2)。

图1-2:2011/12 年度美国新棉种植率与去年及5 年走势比较图

由图1-3 可见,受到美国今年频繁遭受灾害天气困扰的影响,2011/12 年度美棉的现蕾时间要落后于往年,基本上从6 月才开始现蕾,往年从5 月下旬就开始现蕾。截至6 月第4 周,2011/12 年度美棉现蕾率为32%,低于45%的5 年平均水平,更加低于去年同期48%的水平,情况很不乐观。主要是美国德州持续的干热天气延误了棉花的生长,若此后新棉现蕾率持续低下,则必将影响新棉的发育及产量,进而对新棉棉价造成影响。

图1-3:2011/12 年度美国新棉现蕾率与去年及5 年走势比较图

(三) 市场交易情况

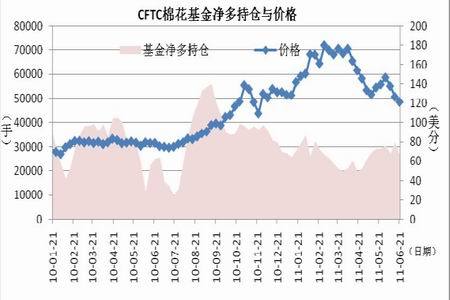

6 月CFTC 基金净多持仓明显减少近4000 手,美棉震荡走低

由美国商品期货交易委员会(CFTC)公布的截止6 月21 日当周的棉花基金净持仓情况与棉花指数价格进行比较(如图1-4 所示),可以看出,6 月以来基金多头持仓明显减少近2000 手,然而基金空头持仓增加近2500 手,因此总体来看,基金净多持仓减少近4000 手。截至6 月21 日当周,美棉指数周收盘价为121.53 美分/磅,震荡回落,符合价格与基金净多持仓走势的一致性,后市若基金净多头持仓量持续减少,则棉价有进一步走软的可能性。

图1-4:截至6 月21 日当周CFTC 棉花基金净多头寸与美棉价格的走势图

二、 国内棉花市场

(一) 行情回顾

图2-1:截至6 月28 日郑棉指数日K 线走势图

从郑棉指数日K 线图上来看(见图2-1),6 月中上旬郑棉指数维持24000―26000 元/吨区间震荡整理的格局,月末空头力量加剧,郑棉指数告别震荡格局,加速下滑走软,延续于前期下行通道中震荡回落的走势。从盘面可见,受基本面表现相对平静的影响,郑棉指数自4 月末以来维持区间震荡整理的格局,虽然成交量维持较高水平,但多为短线操作,持仓未有大的变化。6 月24 日,财政部宣布下调部分纺织原料的进口关税,该消息引发了市场对于国内棉市将进一步承压的忧虑,多头卖盘与空头买盘迭加引发棉价破位下挫,均线系统再度为盘面构成较强的技术压力,郑棉指数震荡走软,较当月最高点回落3000 余元/吨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。