成本支撑与产能过大并存 沪铝价格颇显尴尬

一、月度行情回顾

5 月期铝月初创下新高2803 美元,随后大幅回落,最低至2465 美元,月末大幅收回,收于2660 美元,总体下跌3.74%;沪铝本月探底回升,但震荡幅度仍旧有限,总体下跌0.24%,最高16980,最低16570,收于16760。月末长江铝现货报价16880,较上月末下跌80 元/吨。

二、宏观经济分析

(一)QE2即将结束,美国经济复苏仍有阴影

4 月末,美联储宣布QE2 将如期结束,且不会进行QE3,不过仍将联邦基金利率继续维持在历史最低点的零至0.25%的水平。美国此举实属无奈之举,长达2 年半的量化宽松政策,造成了全球范围内的通货膨胀,却对美国的经济复苏作用越来越小。

5 月份美国消费者信心大幅下滑,从4 月份修正后的66.0降至60.8,因消费者对就业前景和未来收入更加悲观。与此同时,住房市场情况更加糟糕,甚至出现二次探底迹象。S&P

Case-Shiller 住房价格指数显示,美国第一季度住房价格下滑4.2%,创下新的衰退低点,降幅高于去年第四季度的3.6%。4月房屋开工月率下降10.6%,较3 月数据大幅疲软,美国4 月营建许可总数55.1 万户,也低于3 月数据和市场预期。不过4月新屋的销量出人意料地环比上涨而不是市场预估的持平,已连续两个月上涨,总量创下了4 个月来新高,与此同时新屋价格也环比攀升,对陷入停滞的美国房地产市场来说,带来了一丝希望。此外,5 月份芝加哥采购经理人指数降至一年半低点。

总体来说,兴奋剂似的经济催化剂都经济复苏的效果越来越差,6000 亿美元的QE2 只为美国带来屈指可数的就业率,却为恶性通胀带来了无限隐患。目前美国国内已经开始出现加息的呼声,虽然中短期来看这一政策难以实现,但多少可以感觉出其存在越来越大的通胀压力。

(二)欧债问题如鲠在喉

5 月份欧洲在此心因市场的眼球,无论是三大评级机构的轮番打击,还是IMF 主席被捕事件,令市场产生诸多猜疑。此外,5 月份德国采购经理人指数从上个月的62 点意外下

跌至58.2 点,远低于此前61 点的预期值,为最近7 个月来最低点。欧元区制造业采购经理人指数同步下跌,从上个月的58点减少到54.8 点,比此前的预测值低2.7 点,也回落到7 个月以来的最低点。

其实目前欧洲最大的问题仍来自于希腊,因为6 月份希腊将面临650 亿欧元资金缺口。5 月末,希腊国债收益率触及历史新高,10 年期国债收益率达到17%,与同期限德国国债相差1387 个基点。有当地银行家表示,由于希腊国债风险太高,银行很难为这些债券买到保险,希腊债务让欧元区银行陷入困境。尽管如此希腊的问题绝非是希腊自己的问题,是整个欧元区的问题,根据以往的经验,我们有理由相信,在多方扯皮之后,仍会出台一些办法拯救希腊。

此外,欧元区4 月失业率创下09 年9 月以来最低水平,而5 月的通胀水平则从4 月份的2.8%回落至2.7%,通胀回落给欧央行维持利率不变提供了更多空间。

(三)国内三率齐升,经济面临尴尬境界

5 月份国内市场仍不平静,主要是来自于政策方面的压力。长期的货币收紧令经济遭到了严重的损害。一方面,中小企业资金短缺,导致其去借高利贷,或者干脆关门倒闭;另一方面,CPI 不断攀升,货币无休止收紧到了最困难的时刻,即作用越来越差,负面效应却越来越高。而对全市场经济最为关键的油价和电价却被特赦,造成了国内经济上下游的极不平衡,股市也随即大幅下滑,金融市场担忧情绪频出。

同时5 月份中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为52.0%,环比回落0.9 个百分点。虽然继续保持在50%以上,但从走势上看,今年以来除3 月份短暂回升以外,持续小幅回落,显示出经济增速呈平稳回落态势。

三、原铝基本面

(一)全球原铝产量

4 月全球原铝日均产量从3 月的69,800 吨增至70,400 吨。4 月原铝总产量为211.2 万吨,3 月为216.3 万吨,2010 年4月时为198.3 万吨。IAI 数据显示,中国4 月原铝日均产量为48,400 吨,高于3 月的45,600 吨。

全球原铝产量(中国除外)

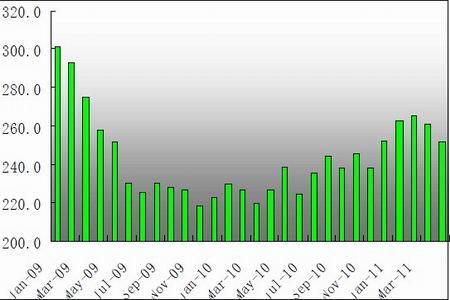

中国4 月原铝产量从3 月的141.5 万吨上升至145.1 万吨,同比增长7.4%。今年年初以来,我们原铝产量一直处于增加状态。其实产量的增加对于其将要增加的产能来说微不足道,未来大量的新上项目对于未来沪铝价格是最大的威胁。目前全国拟建电解铝项目23 个,总规模774 万吨,总投资770 亿元。到2010 年底,全国电解铝产能2300 万吨,实际产量1560 万吨,设备利用率仅70%。而2010 年1-11 月铝冶炼行业利润104.41亿元,销售利润率仅3.59%,远低于工业行业平均水平。

我国原铝产量

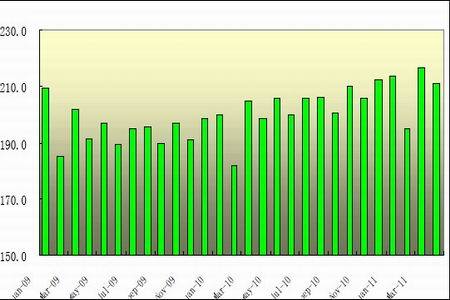

(二)全球铝库存略有下降

4 月全球铝库存减少90,000 吨至251.5 万吨,3 月修正后为260.5 万吨,不过相较于去年同期相比,铝库存增加247,000吨,至226.8 万吨。IAI 数据同时显示,4 月西方未锻轧铝库存降至151.4 万吨,3 月修正后为155 万吨。2010 年4 月未锻轧铝库存为120.9 万吨。

全球铝生产库存

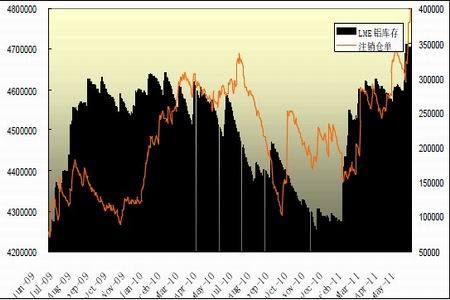

5 月份伦敦市场铝库存基本保持高位,自4 月末的459.5万吨增加至5 月末的470 万吨。不过与此同时,其注销仓单大幅增加十多万手,令外盘伦铝成为有色品种中最为强劲的一个。而上期所库存继续保持下降态势,自4 月末的38.3 万吨降至5 月末的33.3 万吨,对盘面起到一定的积极作用,不过相对于巨大的产能对盘面微不足道。

LME库存

上期所库存

(三)4月国内汽车产销量大幅减少

4 月,汽车产销分别完成153.53 万辆和155.20 万辆,与上月相比,分别下降15.98%和15.12%,与上年同期相比,分别下降1.85%和0.25%;1-4 月,汽车产销分别完成643.11 万辆和653.39 万辆,同比分别增长5.09%和5.95%,增幅比上年同期分别下降58.71 和54.56 个百分点。

4 月,汽车市场延续了上月的低迷态势,汽车产销出现自2009 年2 月以来27 个月的首次负增长,也是金融危机以来我国汽车工业恢复增长后的首次负增长,整体形势不容乐观。影响汽车工业增长的原因仍然有五点:购置税优惠等政策的退出和国家宏观调控带来的影响、燃油价格的不断攀升、部分城市治堵限购政策的实施的影响、受油耗准入政策的实施影响、日本地震的影响,其中日本地震的影响在4 月更为明显。

我国汽车产销量

(四)前4个月全国房地产开发投资同比增加

1-4 月份,全国房地产开发投资13340 亿元,同比增长34.3%。其中,住宅投资9497 亿元,增长38.6%。1-4 月份,全国房地产开发企业房屋施工面积352472 万平方米,同比增长33.2%;房屋新开工面积56841 万平方米,增长24.4%;房屋竣工面积17127 万平方米,增长14.0%,其中,住宅竣工面积13685万平方米,增长13.8%。

(五)限电及电费上调对铝产生成本支撑

继江浙等地区限电之后,5 月末发改委上调了15 个省市的非居民用电。使得河南等使用网电的产铝大省的电解铝成本有所增加,对铝价形成了一定的成本支撑。其实这种能源上的紧缺对铝价的提升不仅局限于国内。自日本核泄露事件发生之后,各国都开始考虑削减核能的使用,德国更是要求在2020 年之前拆除所有核电站。能源的相对减少无疑增加了电解铝的预期成本。

不过另一方面,对于江浙、广东等用铝大省来说,限电意味着其铝材产能的减少,将会减少对原铝的需求。4 月份国内铝材产量环比有所提高,但预计5 月份很难保持这种趋势,无疑对沪铝产生一定的利空。

总体来看,限电对于沪铝来说既有利空也有利多因素,但总体来说,成本支撑的利多因素占据主导地位。

四、总结

外盘的屡创新高不能带动国内沪铝的激情,但电费的上涨却使得其重心有所上移,但明显受制于产能过剩,使得其成本上涨与铝价上涨不能完全匹配。总体而言,对于投资者而言,沪铝是一种稳健的投资品种,逢低做多较为稳妥,16700 以下的沪铝价格往往低于现货,也是多头进入的良好时机,但向上冲破1 万7 还存在较大疑问。

鲁证期货 张玺

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。