��֬�����ϳ� ���ɴ������з���

������һ���� ��֬�����Դ����з���

����ͼ1�����Ͷ����ϳ岻�����ڻص�֮��

����ǰ�ڹ�����֬�ڻ���������̽����4�����������µ͡�Ŀǰ������ֲ���ͻ������������������ѷ������������Թ���Ԥ���Ծ�ǿ�ң�ֲ�����ն�����ƣ����ԭ�ͼ۸�������ǡ��������¼���ֲ���������ǰ�����������������������ƣ����һϵ������Χ����ȫ����֬�г��γɶ�ս�֮֯�ƣ����ԣ��ڹ��ʺ�۾������ڳ��ֲ��ֹ�����£���֬�Ծɴ��ڻ�����ա����������н�����Ʒ�����У�Ҳδ����֬��ƣ��̬�ƣ����е������Ե�Ʒ����������ͣ�������ƣ������ͷ��߷���������ȱ����ͷ��˿���ֿ�������ͻ��������֬��顣

�����ڶ����� ���������ƫ�� ��֬Ʒ�ַֻ��Դ�

�������ͣ�

��������1109��Լ���Ӽ���������������20���ߴ���ѹ�ϴ���ٻ��䣬�ֲֳɽ����зŴ�MACDָ�겻�ֹۣ����߽���γ�KDJ����γɺ�3���������γ�����֮

�����ƣ�����ǰ������7�������յ����ǣ����Ͷ��ص��Խ����ڣ�1109��Լ����û��ͻ��ǰ����Ҫ����λ10100һ�ߡ��������飬ǰ��9700-10000һ���Ķ������5�վ����볡���������ƻ����ֹۣ�����δ��20�վ��ߣ������Ϸ����Կյ�������Ŀǰ�·�֧��9900���Ϸ�ѹ��10100��

��������ͣ�

�������������P1109����ƫ�գ�����ͻ�����ƫ�ո�֣�������������ǰ�ڵ͵�8800һ����֧������������ƣ��յ������룬�·����ܿ�8500һ����֧�����ȡ��Ӽ��������������1109�����9200һ����ѹ���ܴ�ȱ���ʽ���ϣ��ճ������ߣ�����ƫ��̬�ơ����������ͷ���Ǵ�����֣�Ҳ�����ڼ��ٶ����С�MACDָ�겻�ֹۣ�KDJ����λ���������γ�����ɢ���������飬ƫ��˼·��߹�������������ҪäĿ��ɱ����Ŀǰ�·�֧��8830���Ϸ�ѹ��9150��

������������ ��֬������ȷ���

����һ���������Ԥ������ǿ�� �����ٴ��ϵ����������

�������·ݵ�CPIָ����4.9%�������³�ƽ����û�г��ִ�ǰ�г�Ԥ��Ļ�������Ŀǰ��ͨ��Ԥ����Ȼ��ǿ��ͨ��ѹ����Ȼ�ϴ�3 ������ѮʳƷ�۸�������������ص����ʳ��ũ��Ʒ�۸�ָ����һ���Ƿ����䣬�ڶ���С�����ǡ�Ԥ��3 �·ݵ�CPI ���ȿ���Ϊ���������ȿ���С������ͬ��ƽ��ˮƽ���ټ�����β����0.7 %��������3 �·�CPI ͬ����5 �Ŀ����ԱȽϴ�CPI ���ٶȳ�����ɻ�����г������߽��������ǣ�����Ƿ��Ӹ����¡�

������2 ��24 ����������ڶ��εĴ���������ϵ�֮��Ľ�1 �������ң������ٴ��ϵ���������ʣ�������Ϊ0.5 %���˴��ϵ�֮������ҵ���������ʴ�20%�ĸ�λ���˴δ���������ϵ�����ҪĿ��������������ԵĻ��ա�

�����ӹ����г�������������ڹ����г�����������������Ʊ���й�ģ��ʼ�Ŵ�3 ������Ʊ�����ܷ��й�ģ�ֱ�Ϊ320 ��Ԫ��500 ��Ԫ��1 ������Ʊ���й�ģ����Ҳ�Ŵ���100 ��Ԫ���ټ������ع��IJ�������������������ʵ�־����������Ӻ�6 ���������ÿ�ܶ���1000 ��Ԫ���ϵĹ�ģ���ڴ˱����µ������������г����������������ԵĻ��������Ƶ�������

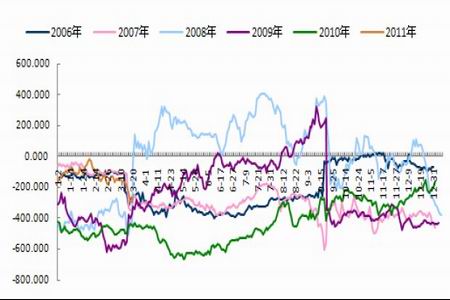

����ͼ2���й�2011��2�¿�ʼ�ľ�Ͷ����

�����˴��ϵ��������������һ���̶��ϼ��������ڼ�Ϣ��Ԥ�ڣ����������ɶԼ�Ϣ����������ʹ������õ��������Խ����ڡ�Ԥ�������ϰ����Բ�����������ʹ��ߵļ���ʹ�ã��ټ����ж����ƵĶ����Լ��ձ������Ӱ�죬������۹������ǵĻ��������Խ��ǵ�ǰ�Ƚ������»������߲�������Ҫ���ǣ����ڹ�ע4 �·ݵ����д��ڡ�

�����������������ֲ���� ����ֲ���������ǰ����

��������ͨ������1998����USDA�������ֲ����Ԥ�ⱨ�棬���ǿ��Եó����ۣ�

����1��������ѡȡ��2000�꿪ʼ����������������ֲ�����У���������ֲ����2002��2008��2009����ڵ�����Ԥ��ֵ��ʵ��ֵƫ��ϴ�2009��3��31�չ�����Ԥ�����������ƫ��ߴ�1337��ӢĶ������һ������¶����ӳ���г�����ֲ����

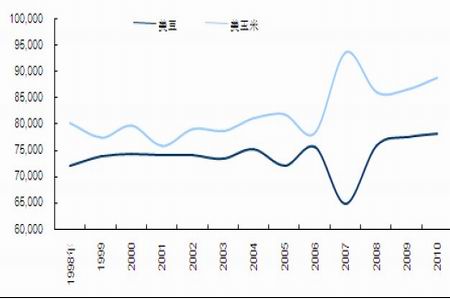

����2����������ֲԤ�������ȷ��Զû�д�ȷ�����ң��ɼ���2000��-2010������ݣ���Ȼ��6��ʱ��Ԥ������Զ����ʵ��ֵ�������Ǵ�2004��֮��һ�������Ԥ�����ݶ�Զ����ʵ����ֲ�������1000��ӢĶ���ϡ�

��������ע�������ũҵ������ʷԤ�������ƫ���߹���ֲ�����1997������������ũҵ���߹���14����ֲ��������ݡ�

������1����������ֲ���������ʼӴ�

| ���� | 2008/09 | 2009/10 | 2010/11 | USDA Outlook | CBOT���º�Լ�۸� | Ŀǰ�г���Ԥ�� |

| ���� | 86.0 | 86.5 | 88.2 | 92.0 | 6.18��Ԫ/��ʽ�� | 91.40��Informa�� |

| �� | 75.7 | 77.5 | 77.4 | 78.0 | 13.34��Ԫ/��ʽ�� | 75.26 ��Informa�� |

| С�� | 63.2 | 59.1 | 53.6 | 57.0 | 8.42��Ԫ/��ʽ�� | ���� |

| �� | 9.5 | 11.0 | 13.0 | 2.0187��Ԫ/�� | ���� |

����������Դ��USDA�������о�Ժ

��������ũҵ��2011��2��14�ձ�ʾ������������Ҫ���������ֲ�����������4%����ֲ���Ϊ14����������������ʹ���ֲ������������ƶ���

������ʢԤ���������������ֲ���Ϊ7560��ӢĶ������ǰһ����ѯ����Informa

����Ԥ�ƴ���ֲ���Ϊ7526��ӢĶ������Ԥ�����ݾ����Ե�����������ũҵ��Ԥ����7800��ӢĶ����˱��µ�(3��31��)����ũҵ���µ�����ֲ�����Ϊ������¼�����Ҳ��Ϊ֧�Ž��������۸����Ƶ���Ҫ���ء����ǣ�����3�µIJ����ٽ�����ǰ�����Ĺ�ȥ����������ǰ�����������ڼ����ٻص��ķ������ɴ��ڡ�

����˽�˷�������Informa Economics�����������ֲ���Ԥ��Ҳ����ũҵ����Ԥ��ˮƽ�����ʾũ��������9,140��Ķ�����ף���������ũҵ��(USDA)���Ԥ�Ƶ�9,200��Ķ�������ٽ��Ŀǰ����������������������������2011�����ײ���������ܻ��������������ʵ�����ʹ�ø����ũ����������ֲ���ס�������˵�������������Ը��ڸ�ʢ�����Ԥ�ڣ�����������ֲ����Ĺ��ƻ��������ӵ����ƣ������ʹ�����ͬ������Ƚ�Ϊ���¡����۸�����������ֲ���涼�ǵ��´���ֲ����ѳ��ֽϴ���Ƿ���

����ͼ3�����������������Ԥ����������

������������ͼ����������� ����������ԣѹ�Ƽ۸�

����ͼ4��������͵ij������ݲ��ֹ�

����ͼ5��������Ϳ������������ͨ��

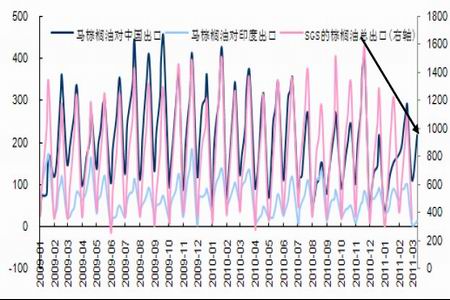

�������������������������������ϲ��ؼ���ֲ����IJ���3���Ʊػ����ӣ��õ�������ռ���������ܲ�����30%��2011�����Ԥ�ƽ��������ƣ���ǰ������������������ڵ�����Ԥ�ڶ����ֻ��������ǵľ�����Ըı䡣������������Ͳ�����ů����3��1-20���ڼ�����������ͬ�����ټ�����ʮ��֮һ���������г����鹫˾Intertek 21�ճƣ�3��ǰ20��������������ͳ��ڻ����½�12.8���ٷֵ���719��302�֡��������ݼ���ƣ����������Ϊë����͵ĸۼ���Ӱ��ɹ�ǰ��������������������������¼۸��һ���½����г��������SGS�ƣ�ͬһʱ��������������ͳ����µ�9.5%��

��������;�3��10�ճƣ�2�·���������������Ϳ������4.2���ٷֵ���148��֣����������½�8.5���ٷֵ���111��֣�Ϊ��08��2��������͡���������½�9.5���ٷֵ㡣Ker�ƣ�ȫ�����������Ԥ��δ�����ܲ������ӡ�

�����ġ��ۿڿ������ ��ѹե�����ڵ�λ

������ֹ����ĩ�����ڸۿڴ����۸�ɽ���4250-4350Ԫ/�֡�����6�´��ڽ��ڳɱ���4526-4564Ԫ/��֮�䣬����5�´��ڴ��ڳɱ���4419-4457Ԫ/��֮�䣬����͢4�´��ڴ��ڳɱ���4413-4451Ԫ/��֮�䡣��ѹե��ҵ�������𣬹��ڴۿڿ�������½�����ֹ��3��24�ս��ڴ��ĿǰΪ600��֣��ʽ�һ���½�̬�ơ�ȥ��12�·ݺͽ���1�·ݣ��ۿڴ��������700��֣���ǰ���ˮƽ�Ѿ��ȸߵ��½��˽�20%��δ��һ���£�Ԥ�ƽ��ڴ��ˮƽ�����һ���½���

����ͼ6�����ࡢ��֬9�º�Լ��ѹե����Ŀǰ�����ߵ�

����ͼ7�����ڸۿڴ����ֵ����ٵ�����

�������������������ֻ��г����͡����ɼ۸����һ�ȼ������غ��ͳ���ѹե��������IJ���������Ŀǰ�������غ��������Ķ��ɳ����۸ϴ��ں�ĸߵ�������ձ�ﵽ400Ԫ/��-500Ԫ/�֡����⣬�����ļ�����Ŀǰ����10000Ԫ/�������㣬��ǰ�غ������Ĵ�ʵ��ѹե�����Ѿ�����200Ԫ/�֣���δ�����µ�ѹե��������Ѿ�������400Ԫ/��-500Ԫ/�����ϡ����ڵͼ�λ�ն˲����跽������У�Ҳ���ͳ����ɿ��ѹ���Ļ�����һ�����ã����ֻ��г��ܶ��ɳ������������ͼ۸�ƣ��Ӱ�죬�ͳ����ֿ���״̬���չ���Ը���ѣ��г��ɽ��嵭����ʱ���������ɷ�����δ�ﵽ���ͳ�ӯ���ĵز���

���������о�Ժ �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������