��ָ�߱�ǰհ���ƶ��������ܿ���

��������300��ָ�ڻ����н�һ���������ϸ���ƶȱ����£��г����г��ֳ����������Ե�̬�ƣ����߱���������Ŀ��õ�ʵ�֡�������Ϊ����Լ��Ƶ�ǰհ���ǻ���300��ָ�ڻ�ȡ�óɹ���һ����Ҫԭ��

���������Լ�������ż����������ڷ�����

�����ҹ�֤ȯ�г�Ͷ��������Сɢ��ռ���������������������������һ�ص㣬����300��ָ�ڻ��ں�Լ��ֵ���ԡ����Լ�����˼·������г����� ������Ч�ؽ��������СͶ���߸������г�֮�⣬�������й��ʱ��г������ֹ��IJ��˲�Ʒ���ʡ�һ�ѷ䡱���������������г����������忹����������

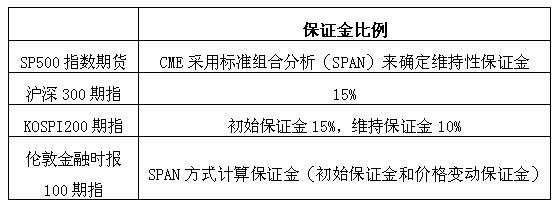

����ȫ����Ҫ��ָ��Լ����ֵ

����(2011��2��25��)

|

�����������Ե�Ͷ�������г�������չ�Ļ���������������ڻ���Լ�ż���ͬʱ���й������ڻ������������ݡ������ʵIJ�Ʒ���۸����ʵ�Ͷ���ߡ������ ʵ���˿���ʵ���ƺ��ٹ����ƶȣ������ո������Ͻ����ڿ������ڣ�����Щ�涨�ڹ���������Ҫ��ָ�ڻ���Լ�ƶȹ涨����û�еġ�

�����߱������ܸˣ��ʽ�ʹ�ý�����

��������300��ָ�ڻ������������ʽ�ʹ��������ά����60%���ҵİ�ȫ�߽�֮�ڣ�û�з�����һ������Ա�ʽ���ķ����¼���Ҳû����ΪͶ���߱�֤�������ȡ��ǿ��ƽ�ֵȴ�ʩ���г�����ƽ�ȡ�������ڻ���300��ָ�ڻ���Լ�ϵ͵��ʽ�ܸ�����ơ�

����Ŀǰ��������Ҫ��ָ��Լ��֤����ȡˮƽһ���ں�Լ��ֵ��6%��9%֮�䣬�ϸߵ��ʽ�ܸ˳�Ϊһ�������ص㣬�����������������ϵͳ�Է��ա���Ŀǰ����300��ָ�ڻ���Լ����ͽ��ױ�֤�������15%�������ڻ���˾�ڽ��������������ӵIJ��֣��ﵽ18%���ҡ�

����ȫ����Ҫ��ָ��Լ�ı�֤����ȡ�涨

|

������ͷ�磬ǿ��ܣ������̿ط���

�����ֲ����Ǻ����г������жȵ�һ����Ҫָ�꣬ͨ���Խ����˻��ֲ��������ƣ�������Ч���ⵥ���ͻ������г�������Ϊ�ķ�����

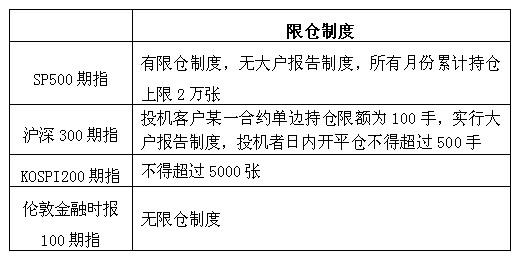

����ȫ����Ҫ��ָ��Լ�����ƶ�

|

��������300��ָ�ڻ���Լ���ƶ�����ϣ�ͨ�����ٳֲ����������Ұ��յ�һ�ͻ��Ž��м��ܼ�����ϸ����ƶ��жϼ��гֲֵĿ��ܣ�ͬʱͨ�������ڻ� ��˾��������ȷ���ֱֲ�����ɽ�������̬�����ȼ��Ҫ��ʱ��شĽ�����Ϊ��������ͼ�����⣬��ͨ���Ե����˻����ڽ����������ƣ������쳣 ������Ϊ�ķ�������֤�г����մ��ڿɿء��ɷ�״̬֮�¡���ȹ�����Ҫ��ָ�ڻ���Լ������300��ָ�ڻ����ⷽ��Ĺ涨�����ϵġ�

������ʱ�㣬�����ݣ��������ޡ�ЧӦ��

������ָ�ڻ������ֽ��ι�ƽ������ȷ���������ۣ���ֹ���������г���������ָ��Լ�ĵ�����Ӱ�죬����ָ�����ƶ���Ƶĺ��ġ�

����������������˳����ɽ����10������300��ָ��Լ���������ֻ����������ã�����Լ�����ͬ�佻��۵�������ֵ���Ϊ1.07�㣬��СΪ0.05�㣬ƽ��ֵ��Ϊ0.436�㣬δ���֡�������ЧӦ����

����Ŀǰ�����϶Խ������۵��趨�����¼���ѡ��1.��ij���ض����ڵ����̼���Ϊ����ۣ�2.��ij���ض����ڵĿ��̼���Ϊ����ۣ�3.��ij���ض������е��ض�ʱ�����ε�ƽ������Ϊ����ָ����4.��ij���ض��ڼ���������ƽ����Ϊ����ۡ�

��������300��ָ�ڻ�����������ձ��ָ������Сʱ������ƽ������Ϊ�������ۣ�ΪĿǰ����ͬ���Ʒ����ʱ����ļ��㷽���������˿��ܳ��ֵġ�������ЧӦ��

������������������300��ָ�ڻ�����һ����ƽ�����е�ʵ��֤���������ǰհ�ԡ�����ԺͿɲ����Ե��ƶ�����dzɹ��ģ���ҲΪ�ҹ��Ƴ��µĽ���������Ʒ�ṩ�˿ɽ���ľ��顣

����(������ ���� �����ڻ�)

����