���ʽ��������ָ�������飺�껯����9.54%

����һ��������������Է���

�������ʽ�����ڽ�������һ������ۼ��������ŵ������ٽ�����۸��ع龻ֵ�����ּ�ֵ������Ϊ������������ȶ��ɿ�����Դ֮һ���ҹ����ʽ������ۼ��ʣ���2010��֮ǰ�����ڱ���20%��30%�ĸ�λ����ָ�ڻ����к��ۼ���Ѹ�ٻع���10%���¡���ͨ�����ۼ��ʵ���ѡ������Ȼ����ѡȡ�Ͼ�Ͷ�ʼ�ֵ�ķ�����в�����

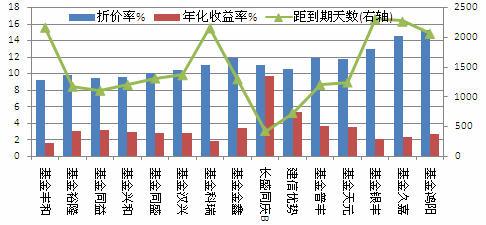

������ֹ2��24�գ��������е�55ֻ�������47ֻ�����ۼ�����������14ֻ�ۼ��ʳ���10%�����ڵ����ճ��̶��ۼ������Ž�Ϊֱ�ӵ�Ӱ�죬�� ���Խ��׳ɱ��ļ��龰�����£����Ǽ�������з�����ں�ع龻ֵʱ���껯�����ʡ���ʢ�����ͬ��B���ʽ����������ϸߵ��ۼ���(11.1%)�Լ��϶� �ĵ�����(Լ15����)��ӵ��9.7%���ҵ�Ԥ���껯�����ʣ���Ϊ���ǽ��з�������ĵ�һѡ��

ͼ1��ͬ��Bӵ�нϸߵ��ۼ��ʺ���ߵ��껯������

������Դ�������ڻ��з�����

��������ģ����

������������

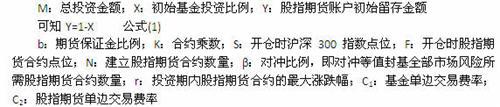

�������ȣ��ڲ�����Ͷ�ʽ���֤�𡢽��ֵ�λ�Ⱦ��������£����ǹ���һ���ձ����õ�ģ�ͣ�����������£�

��������

�����ʲ����ص�ȷ��

�����ʲ����ص�ȷ������ʵҲ����ȷ����Ҫ���˻���Ԥ�����������ʽ���Ӧ���ڼ۷����ķ��ա���������ָ�Գ��ǰ���£�����۸�������ǣ���ָ�ڻ��˻������ֿ�����ʱ��Ԥ�����ʽ���һ����Ҫ�ܹ��ֲ��۸�����ɵ����������һ����Ҫ�ܹ�֧���ڻ��۸�������������ռ�ñ�֤�����ӡ��ݴ˹���ģ�ͷ�����

����ģ�ͷ���

������ʵ��Ͷ���У�������ʽ�г�r(Ͷ�����ڹ�ָ�ڻ���Լ���ǵ���)�Լ�X(��Y)���������⣬�������ݾ�Ϊ��֪�������������У�����ȡ b=18%��C1=2�룬C2=0.006%����ʷ����ѡȡ2010��1��4����2010��12��31��һ��������������У�������2010�����ָ�ڻ� ���ݵ�ȱʧ������������300ָ�������ָ�ڻ������������С�������û�������ڻ���300�ֻ�ָ���Ħ�ֵΪ1.36������ֵ�Լ�������b��C1��C2��������һ�����������ó���

��������

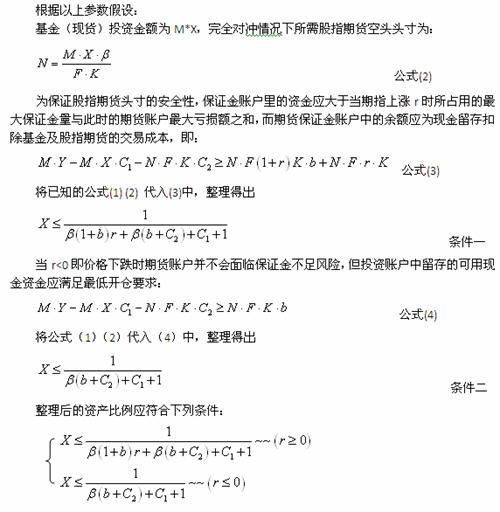

�������Կ�����Ͷ���ڻ�����ϵĽ��ռ�����ڻ��˻��ܹ����ܵ�����Ƿ��ʷ��ȡ���������������������ģ���Ͷ��������ָԤ������Ƿ�Խ����ҪԤ ��������ʽ���Ӧ����ָ�ڻ���ͷ�ı�֤���ӷ��գ���ʱͶ���ڻ�����ʽ�λ��Խ�ͣ���֮��Ȼ���ڼ����ָ��ͬ�Ƿ����龳�£��������˻���Ŀ�Ͷ�ʱ� �������±���

ͼ2��Ͷ����������ָ�������龰����

������Դ�������ڻ��з�����

�������Է��֣���ά����ָͶ�ʱ����㶨��ǰ���£�����Ͷ����������Ƿ�����ߣ�ΪӦ����ָ�ڻ�ͷ���ϵĿ����Լ���֤����ӣ���ҪԤ���dz�����ʽ� �Ա���֤����ӣ������о����ʽ������ڳ�����ָ�ڻ��Ŀ����������������Ͷ����ϵ��ʽ�����Ч�ʼ��͡����ǽ����ȡ�����ͶԳ�������ʽ������Ч �ʣ��������ʱ���Բ����Լ�����������ױ�ͷ���Լ����ڻ��˻���ʧ��

�������������ʼ�����Ԥ��

����������2000��Ԫ����Ͷ�ʽ�����7:3��Ͷ�ʱ����ֱ�Ͷ���ڻ����ָ�ڻ���������Ϻ�ָ�ڻ���Ͷ�ʽ��ֱ�Ϊ1400��Ԫ��600��Ԫ��

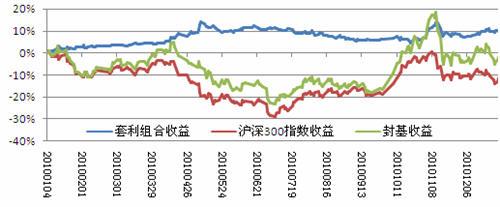

������ʷ���ݼ���

������������ѡȡ2010�����ʷ����������һͶ�ʷ������м��飬����Ͷ���ڼ���2010��1��4����12��31�ա�1��4�գ�1400��Ԫ�ʽ� ��15469600��ͬ��B���ʽ����ͬ�գ���ָ�ڻ��г����պ�Լ����Ϊ18�ݺ�Լ(�������ֻ�����)����ʼ��֤��Ϊ343.62��Ԫ����߱�֤��Ϊ 349.7��Ԫ����Զ����600��Ԫ��Ԥ���ʽ�12��31������ͬ��B���ʽ���𣬻����ϵ�ӯ��Ϊ-232044Ԫ����ָ�ڻ��ϵ�ӯ��Ϊ2197638 Ԫ����ӯ��Ϊӯ��1965594Ԫ����������Ϊ55535.9Ԫ����ָ�ڻ�������Ϊ2158.97Ԫ���۳������ú����ӯ��Ϊ1907899.2 Ԫ���껯����9.54%��

ͼ3��������ϵ���ʷ�������Ա�

������Դ�������ڻ��з�����

����δ��Ч��Ԥ��

��������Ͷ���ڼ���2011��2��24����2012��5�µ�(ͬ��B���ʽ����5��14�յ��ڣ�Ԥ����5�µ�תΪ����ʽ�������У���ʱ����ؾ� ֵ)��2��24�գ�1400��Ԫ�ʽ���14814800��ͬ��B���ʽ����ͬ���ڹ�ָ�ڻ��г�����20�Ź�ָ�ڻ���Լ����ʼ��֤��Ϊ344.84�� Ԫ��Զ����600��Ԫ��Ԥ���ʽ�

����Ҫ��������Ͷ�����ڵ������ʣ���Ҫ2012��5�µ��������ݣ���ֻ�����������P1��P2����ָ�ڻ���Լ��ƽ�ּ�F��Ҫ�ֱ������Щ�����Ѷ� �ϴ�������һ�ֽ�Ϊ�ķ�ʽ���д��Թ��㡣�����Կ����ս�ֹ2012��5�µ�ƽ��ʱ����ָ�ڻ�����(��)��ΪR����֪ͬ��B���ʽ�����2010��ȫ ���ۼƦ�Ϊ10.85%����ֵΪ1.36�����Ӧӯ��ӦΪ14000000*(13.7%+1.36*R)��Ϊ1922679+19040000*R���� ָ�ڻ���ӯ��Ϊ-20*3193*R*300=-19158000*R��������ӯ��֮��Ϊ1922679-118000*R���������ú�ָ�ڻ����� ���ý��ƿ�����ʼ���ַ��õ����������л�������Ϊ56000Ԫ����ָ�ڻ�������Ϊ2298.96Ԫ���۳������ú����ӯ��ԼΪ 1864380-118000*R���ڦ��ͦ±��ֺ㶨������£�������ϵ����������ָ�ڻ���Ͷ�����ڵ��ǵ�����ء�

��������ȫ�Գ��Լ������л������ֵ�ǰ���£���������������Ԥ�������ʽ�������ָ�ڻ��ı�֤��ʱ�����Եֿ���Ͷ��������ָ������Ƿ�ԼΪ10%���� ��ָ֤��3200������(ͼ2)���Ը���ȥ���°���ĸߵ㣬���ջ����ɿء���ʱ������ϵij�����������ԼΪ9.26%���껯����Ϊ7.3%��

������������ǹ�ָ�ڻ�ͷ��ռ�õ�30%���ʽ�����������ͼ1�еĹ�������Ϊ�ӽ���˵��������ϵ�������Ҫ�����ڷ��ʽ������ۼۻع顣������ ��δ�����ֻ���ϵĦ����棬Ϊ�����ϵ������ʣ������п���ѡȡ��һֻ���иߦ��Ļ����Թ���������ϡ������еķ�����Ҫ�������ڻ���֤�����Լ�����ֵ�� �����գ�Ϊ��֤�ʽ�����Ч�ʣ�������Ԥ��̫�౸���ֽ𣬿��Ը������Ƶ��ж϶���ʱ������ָ��λ�Լ����ڻ��˻���ʧ��ͬʱ��Ҫ�ڲ����ж��ڸ��ٱ����Ե����� ָ�˻�������ͷ�硣(�����ڻ��з�����)

����