��������ĭ �ɱ�֧������

����һ��Ԥ��2011 ���һ������������ͬ������23%

���������������ʣ�ͽ�ǰ���е��۵�ԭ��12��1 ������2 �µ�����������85 ��֣�ͬ��������69%��2 �·������й��������ԭ���½������ٽ��������䣬����Ԥ�����·ݽ�����ͬ�����ӡ�

�����ۺ϶��ԣ�һ���ȺϼƵ��۽������֣�ͬ����23%��

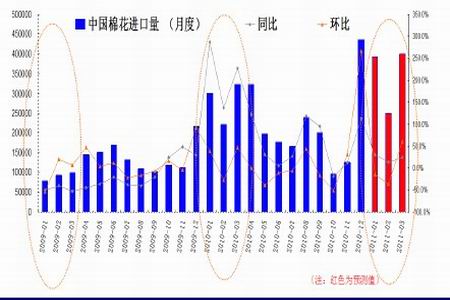

����ͼһ��Ԥ��2011 ���һ������������104.2 ��֣�ͬ������23%

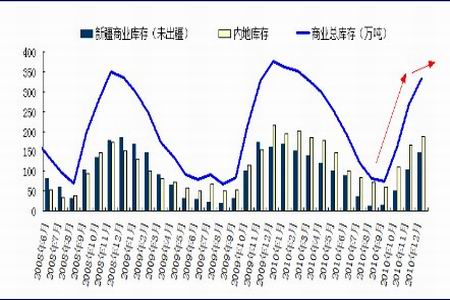

����ͼ�����й����������½���������ͼ����(��λ����)

�����������µ������������������ó��������50%��

��������USDA �����ܱ���ʾ���й�����ǩԼ����ʱ����10 �£�ǩ������28000 Ԫ���������յ�ǰ�ۿ����ı���31500��32000 ���������13%����������ó�������ʵ�50%���߶��������̼�ó���̵ij���������

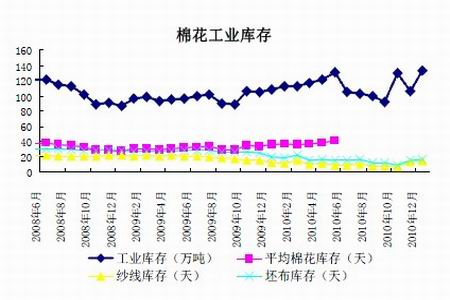

����ͼ��������½����������ͳ�Ʊ���ʾ�й�����ǩԼʱ����10 ��

��������Ԥ��֧�ż۸�

����������ʷ���ɣ�Ԫ���ڹ����й���֯��ҵ���ָ�����������Ԥ�ڶ����۸���һ��֧�š�

�����ӽ����������������ҵ������ϰ���ĸߵ�һ�������12�·ݡ���Ŀǰ�й���֯����������ͷ����������Ӧ����ѭͬһ���ɡ�

���������������ڿ���½����ƶ��¼������ǡ�

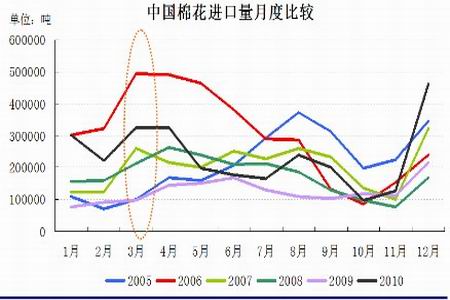

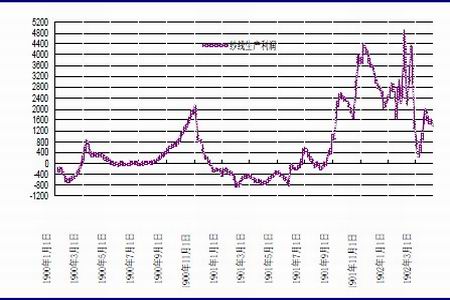

����ͼ�ģ�����ҵ�����12 �·ݴﵽ���ڸߵ�

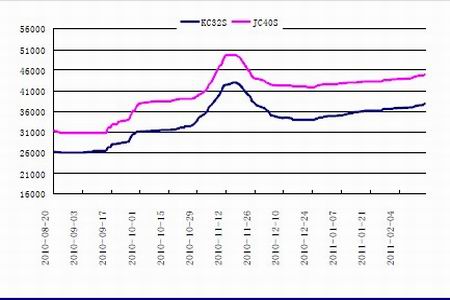

����ͼ�壺��֯��ҵ���ڽں���ۻ����ʱ��

�����ġ�������ʾ��

����4.1. 2�·�ȫ��ɴ�۸����ǣ���������ƫ��

�������к���ʡ5-7 ��ģ��С��֯��ҵ��ʾ���ܵ����۸��DZ����͡����Dz����������������Ӱ�죬�ֽκ���ʡ32S ����ɴ40000 �C 41000 Ԫ/�����۲����룬������ƫ�٣��г�����һ�ֹ���״̬��

����4.2. ��֯��ҵɴ���������������»�

��������CC-Index328 ����ָ��30365 Ԫ/�ֺ�32S ����ɴ�۸�ָ��39600 Ԫ/�ּ��㣬������������Ϊ2627 Ԫ/�֡�

������ɴ���۲����룬ɴ����������Ҳ�����»������ݵ���ļ�����ҵ��ʾ������ǰ���ڵͼ�λ28000 Ԫ/�ָ���������Լ3 ���µ�����棬��������ʱ����·�����룬���ȡ�ʵ�����ɴ�۸�������������

����ͼ����32S ȫ��ɴ�۸�ָ��

����ͼ�ߣ���֯��ҵ32S �������������

����4.3. ������֯��ҵ�����й�����Ӱ�쿪����

�������ں��й��������غ���֯��ҵ�����ݵ��з��֣����ں����ʡ��֯��ҵ�й�ͬ�������룬�������ձ�ά����80% - 90%��

������һ�����������й�����Ӱ�쿪����

| ��ҵ | ɴ�߿�� | �й��Ѷ���ҵӰ�� | ��ҵ������� |

| ����ʡij5-6��֯��ҵ | 5 �C 6��ɴ�߿�� | ������Ϊ90% | ����ǰ�Ķ������� |

| ����ʡ����ij5�C6��֯��ҵ | û��ɴ�߿�� | ������Ϊ80% | ��ǰ��ǩ���Ķ������� |

| ����ʡ����ij4�C5��֯��ҵ | û��ɴ�߿�� | ������Ϊ90% | ���ȶ��Ŀͻ���ϵ����Դ |

| ����ij5�C6�����ҵ | û��ɴ�߿�棬���ɴ���۱ȽϺ� | ������100% | ǰ�ڶ����Ѿ����������� |

����������Դ���������ڻ�

�����塣���

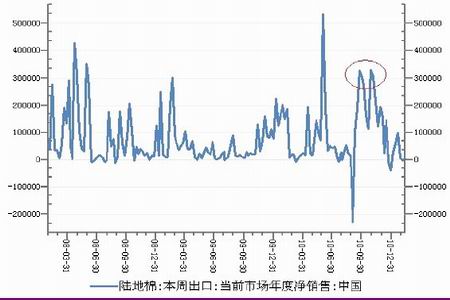

����ͼʮ�����������������ּ۲�Ϊ�㣬������ĭ�������������չ��Ͷڻ��ɱ�������ǰCF09 �Ѿ��ƽ��ֻ��ڻ��ɱ���

�����������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������