���˲ƾ� > �ڻ� > ���Ž�Ͷ�ڻ�ר�� > ����

֣���������� �ڼ۸�λ��

����һ������ع�

�������ʷ���ICE��������ع�

����ICE����11#���ޱ��³���䣬�³������������Ƽ�������ͻ�ƣ�������ʷ�¸ߣ���Ѯ������Ʒ�г���ʼ���лص��������������Ʋ�5�º�Լ������05��Լ��ߴﵽ211.76���֣����Ϊ161.75���֣���27.78���֣��Ƿ�Ϊ17%����K��Ϊ�������ߵľ����ߡ�

�������ڷ���֣������ع�

����֣�DZ��³���䣬�������³���������ͻ�ƣ�������ʷ�¸ߣ�����λ�����տ�ʼ�з��ص����ص�����һ����û1��20�����������Ƿ��ȣ����µ����һ��������֣���ط���������ͣ���̡�����09��Լ������ߴﵽ34870�㣬���Ϊ29820�㣬ȫ�µ�375�㣬����Ϊ1.14%��

�����������������

����1�������Ǿ����Ŷ��г������ڽ������߳���

�������ʷ��棬�����Ƕ���������ȫ����ں���Ʒ�г���������õĿ־塣����ŦԼԭ���ڻ��ٴ�ͻ��100��Ԫ/Ͱ���ز�����ԭ���ڻ�����һ�ȱƽ�120��Ԫ/Ͱ�����ͬʱ�������ȹ����Ҳ����ǿ������ȫ����з��´죬�ʽ��������չ¶���ɡ�

�������ڷ��棬������1��8��������9�տ�ʼ�ٶ��ϵ�����������0.25���ٷֵ㣬�ڼ�Ϣ����1��18���ٶ������ڱ���28�տ�ʼ������������0.5%�������ս��г������ԡ�ͬʱ����ίҲ��������3 ����5 �¶���ũ�۸�����ϸ��⣬�����ũ��Ʒ�۸����Ϊ����δ���������Ʒ�ֺ;ٴ롣�����ʽ���������Լ������Ļ�������˫��Ӱ�죬���²�����Ʒ�³�ͻ��ǰ�ڸߵ���ַص���

����2��ֲ���������������ͬ������6%������ͬ������18.2%�й�����Ϣ����2011 ��2 �µԼ�³ԥ�������ӽ��½���¤ʮ����ʡ205 ��ֲ���ؽ���������������ֲ���棬����ͳ��2011���ȫ��Ԥ����ֲ���8181 ��Ķ��ͬ��2010 ��ȱ���������������480 ��Ķ������6%��

������1 2011 ���������ֲ����ͳ�Ʊ�

����2010 ������۸�������ʱ�̼����������������Ҫԭ������������ֲ���������������Ŀǰ�ƺ�����ֵ������ڸɺ������ǰ�ڲ��ֵĶ�С�ֵ����ѳ��־��գ��ⲿ�ֵ����ܿ��ܱ�ũ���������ֵ�ù�ע���ǣ�����Ȼƺ�����³ԥ��ʡ�չ��������ԷŻ������жಿ����������ũ�������У��������ܷ��ٴ��¸߽�Ӱ���ⲿ�ֵ�����ũ��ֲ������Ҳ��ɽ��������ʡ��ֲ�����ƽ��ԭ�����۸�IJ��ȶ��Լ�����ʱ�ѹ��������Խ���Ϊ��Լ����ֲ��������ء�

�����ڱ�������ũҵ��2011 ����չ����̳�ϣ�USDA Ԥ��2011/12���û����ֲ���1300 ��ӢĶ��ͬ������18.2%��Ԥ���ջ����1160��ӢĶ���絥��810 ��/ӢĶ���ܲ����ﵽ1950 �����ͬ������6.6%��

������2 USDA չ����̳������������

����3��������������ӣ��������ģ�Լ�

����2011��1�¹������ֻ��������ǣ����ڳɽ����������ӡ���Ϊ�����ٽ������һ���£�һЩ��֯�����ڽ��в��⣬�����ַ�֯���ڸ����к��ڻ����ϲ���ӽ�β����ͨ���������飬��ֹ2011��1�µף���������ҵ���Ϊ357��֣�������12�µ�332�������25��֡����У��ڵ���ҵ���Ϊ207��֣��½���ҵ���Ϊ150��֡�

�������ֻ����۳������Ǵ���ɴ���ϵ�ɴ�۸�������ԭ�Ϸ��棬���ڶ��˺�ճ�����˼۸�������ǣ�������ʾ��1�����Ӷ̼۸��ۼ��Ƿ�18.4%��ճ�̼۸��ۼ��Ƿ�9.7%���й�����Ϣ���ӹ�ģ����Ϊ1233����֯��ҵ���е��飬������£�

������3 1�µ���֯��ҵ������

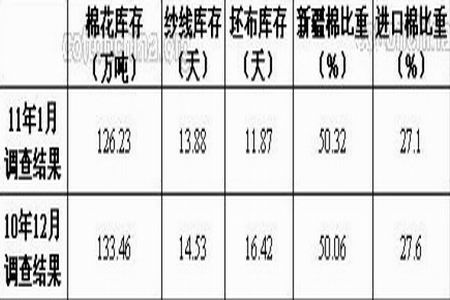

��������ǰ�����۸��Ƿ��Ӵ�֯��ɴ�۸���֮���ǣ���������������á���������ʾ����֯��ҵɴ�߿��13.88�죬�������14.53�죬�����·ֱ����0.65���4.55�졣

����4����������״���ȶ�

��������Ϣ��ͳ�ƣ�ĿǰKC32S����39600Ԫ���г��ӽ���������

������ů��������ɴ�߳ɽ��Ծ�ƫ���������˽⣬�ڻ����ں�2����ۺ�����32�Ѿ�ͻ��4��Ԫ�����մ˼۸�ɴ��������Ŀǰ�г�3.1�����

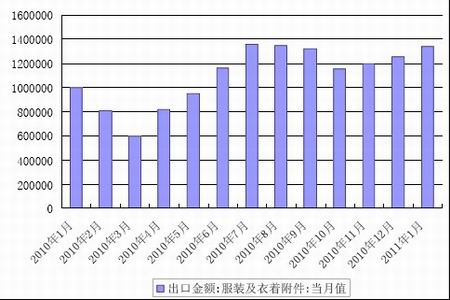

�����ۡ��������պ۱����£�ɴ������ѹ���ϴ�����������������ʾ��2011��1�£��ҹ����ڷ�֯Ʒ��װԼ216.184����Ԫ��ͬ������38.87%����������8.55%�����г��ڷ�֯ɴ�ߡ�֯�P��Ʒ82.43����Ԫ��ͬ������47.68%����������11.81%�����ڷ�װ�����Ÿ���133.76����Ԫ��ͬ������33.94%����������6.63%�������������£����ڼ���1�£����ӷ�֯��ҵ���ijɱ���������2011��1 ����ͬ����������һ�����г�Ԥ�⣬���Ƿ�������ʹ���ն˲�Ʒ�ɱ���������30%���ң�ͬʱ������������ֵ��3.5%����϶��ԣ��������ݽ���ʾ�ɱ�ѹ���õ���һ�������������������ά���ȶ���

����ͼ1 ��װ�����Ÿ������ڽ���ֵ

����5��һ�½�������39.2��֣�ͬ����31%

�������й�����ͳ�ƣ�2011��1�·��ҹ����ƽ�����39.2��֣����2010��12�¼���6.9��֣����ȼ���15.1%����ȥ��ͬ������9.1��֣������ﵽ30.9%��12��1������2�µ�����������85��֣�ͬ��������69%���������ľ�ǩԼ����ʱ�俴��ǩԼ����ƽ���ɱ���

����28000-28500Ԫ���ۿ�����������ǧԪ�������й��ļ���ǩԼ��ó���̵��鿴��δ�������Ծ��д��������ۣ�����Ԥ��һ������������������֣�ͬ��������20%�������棬���й��������أ�2.4-2.10һ��������ǩԼ���ڱ����½����4.1��֣��й���ǩԼ��1089�֡�ͬʱ�����ޱ���ȵľ�ǩԼ�����ﵽ��ȼƻ���96%��

����ͼ2 �����ڽ��

������������չ��

�����ܵ���˵��Ŀǰ����ʦԤ��2 �·�CPI �ᷢ��С�����䣬Ȼ���������ƫ�������Բ��ᷢ�������仯��Ԥ�������½����п��ܼ�����ȡ��Ϣ����ߴ���������ʵ��ֶ������̵�ǰ��ͨ����ȡ�õ�Ч�����������ϣ���Ӧ��ȱ��Ȼ��֧���۾Ӹ߲��µ���Ҫԭ�������е����Լ������ֲ����Ը�����ָ��۴������ε�ѹ����Ԥ��3 ��֣�����ƽ��Ը�λ��Ϊ���������߳����������飬�����Ͻ���������Լ��30000-34000 ֮���ȡ��������������IJ��ԡ�

�������Ž�Ͷ�ڻ� ��ӱ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������