期指兔年首周大逆转 把握短线反弹机会

一、沪深300指数

1、沪深300指数本周震荡上行,收报3121.19点,上涨1.43%

图1: 沪深300指数

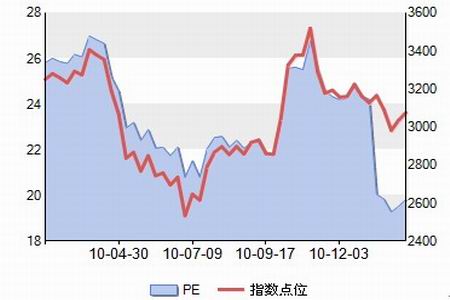

2、沪深300 PE、PB一览

深沪交易所公布的最新数据显示,截至02月11日收盘,沪深300市盈率为19.84倍,市净率为4.94倍。

图2: 沪深300指数与市盈率

图3: 沪深300指数与市净率

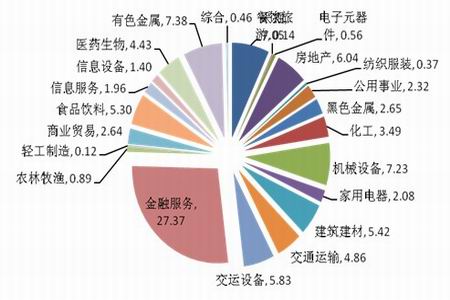

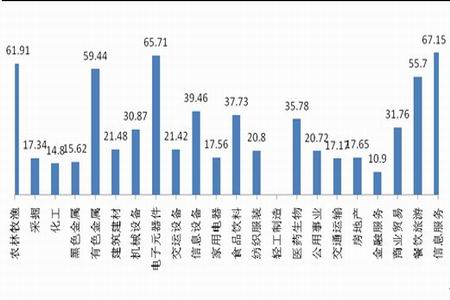

3、行业

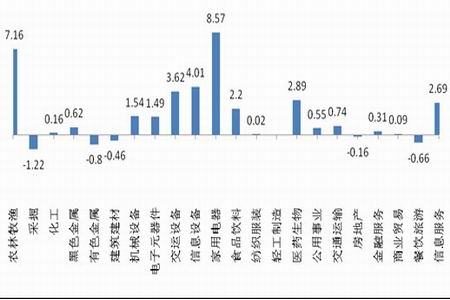

行业板块方面,本周沪深300各板块涨多跌少,家用电器、农林牧渔涨幅居前,涨幅均超过了7%,而跌幅方面采掘、有色金属等板块领跌,跌幅在1%左右。

图4: 沪深300的申万行业占比

图5: 沪深300周申万行业涨跌幅(%)

图6: 沪深300申万行业P/E (TTM,整体法)

1) 金融服务板块受加息负面影响较小

本周资本市场的重磅炸弹莫过于央行的加息。中国人民银行春节期间公告,自2011年2月9日起,上调金融机构人民币存贷款基准利率。其中,一年期存贷款基准利率分别上调0.25个百分点,其他各档利率相应调整。本次加息和去年10月进入加息周期后的前二次加息不同的是上调了活期存款利率,幅度为0.04个百分点。应该说0.04个百分点这样的幅度相对较小,对银行板块的息差负面影响不大。从净息差角度来讲,本次加息有助净息差的扩大,以往经验来看银行板块步入加息周期后表现好于降息周期,这是因为银行业的净息差在加息周期中不断扩大。在目前通胀压力巨大的情况下,决策层选择轻微增加活期存款的利息志在力保银行净息差。据测算本次活期存款利率上调0.04个百分点将会使银行板块的净利润上升2%左右。由于春节效应,市场普遍认为即将公布的1月份CPI数据极有可能再创新高,因此市场对本次加息的时间点和力度都早有预期,这样恐慌性行情并没有因为本次加息而出现,本周金融服务板块尚可的表现也给予了验证。此外我们不得不关注目前银行板块在历史低位的估值,目前银行板块超低位的估值水平留给其继续下跌的空间已然不大,应该说银行板块目前的估值将对其后期走势起到有力的支撑作用。

2) 地产利空出尽,短线反弹可期

继春节前新国八条、房地产税相继推出后,春节期间央行便公布加息25个基点的消息,在这短短一个月中与房地产调控有关的各种政策“粉墨登场”。毋庸置疑连续加息和减少购房贷款利率优惠都会增加购房者利息支出,降低购房者的购买能力,同时加息也会增加开发商的财务成本,弱化行业基本面。但对地产板块来讲,如此密集的房地产调控在如此短的时间得到了集中释放,至少在短期内可以理解成为利空出尽,短期内再次出台地产调控政策的可能不大,更现实的是决策层要观察这一月内出台调控政策的实施效果。在政策面方面利空已然出尽的大环境下,由于10年地产上市公司光艳的财务数据和其本身所具有的估值修复优势将很有可能使地产板块走出一波反弹行情。

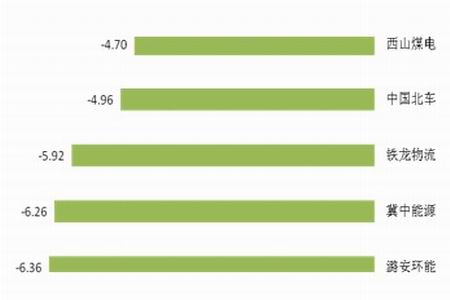

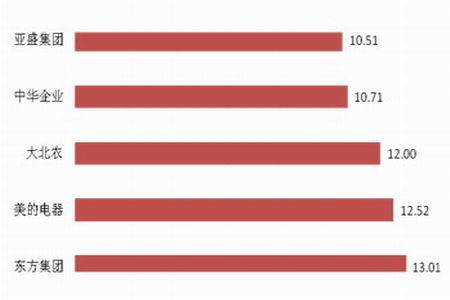

3、沪深300周个股跌幅排行

图7: 跌幅前五名

图7: 涨幅前五名

三、股指期货

表1: 股指期货各合约数据(周)

| 名称 | 周收盘价 | 涨跌幅 | 周开盘价 | 周最高价 | 周最低价 | 成交量 | 持仓量 | 持仓变化 |

| IF1102 | 3117.2 | 1.03% | 3077.6 | 3131 | 3031 | 496999 | 15640 | -3281 |

| IF1103 | 3137.4 | 0.85% | 3101.2 | 3148.8 | 3052.6 | 58911 | 14024 | 2969 |

| IF1106 | 3199.6 | 0.60% | 3186.2 | 3212.6 | 3120 | 2240 | 2517 | 169 |

| IF1109 | 3240 | 0.60% | 3209.8 | 3254.6 | 3161.6 | 466 | 509 | 117 |

1、股指期货各合约延续反弹行情

本周股指期货各合约虽然受到今年第一次加息影响周中有所震荡,但整体依然维持全线反弹行情。主力合约IF1102收报3117.2点,上涨1.03%,周最低至3031,周最高至3131,其成交持仓量分别为496999手和15640手;下月合约IF1103合约报收3137.4点,上涨0.85%。

套利方面,请参见我们相关的套利报告。

2、我们的观点

期指在2月1日回补了1月17日开盘缺口后,止跌迹象显现。本周三受到央行加息消息影响,K线形态上回踩,周四走出了破底穿头的K线形态。从期指主力连续日K线图显示,破低之后即见止跌,期指待续下行意愿不强。

周五期指当月连续再次站稳5日均线,同时5均金叉30均显示出均线系统由跌转升。趋势形态看,K线在1月底基本完成了5浪下跌趋势,在去年8月至10月的密集成交区获得强支撑。各项技术指标(MACD、KDJ)也止跌企稳。主力合约连续图上看压力分别在12月27日转折高点3210点。

操作上,短期内趋势性做多机会要谨慎,操作日内交易,建议控制仓位在较低水平。当月连续合约围绕2月1日高点3098点可尝试性建多单。期指主力合约短期上方面临3210点压力,下方支撑在3100、3085点。

图8:期指当月连续合约

中期研究院 陈宇、冯宸垚

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。