���߽��������Բ��� п���Խ�������(2)

����

����

����

����3.����п������ּ������»�

���������Ѿ����붬������������������½������������������㣬п�������ּ������»����ص㡣

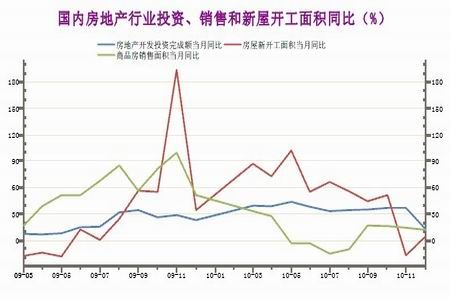

�������ն�������ռп���ѽ�50%�ı��صĽ�����ҵ���ּ������»������ز�Ͷ�ʺ���Ʒ�����ۼ������䣬�����ݿ������ַ��������⣬���ڴ�����������ҵ�������ز�����ҵ���������ٷŻ�Ҳ�Ƿ���п���ѵ����ı��֣��������ۡ��¿�����Ͷ�ʿ���Ȼά�������������п����ֻ֪�dz��ּ����Ի��䡣�ӷ��ز���ҵ������2010��12�·��ز�����Ͷ��ͬ������12.28%��2010��11������λ36.74%�� 2010��12���¿������ͬ������4.82%��2010��11������λ-17.44%��2010��12����Ʒ���������ͬ������11.54%��2010��11������λ14.47%��

������п�ĵڶ�����������������ҵ(ռп����23%)����ȥ��12�¹������������ٴ���ʷ�¸ߣ����²����ﵽ195������ͬ�����ٴﵽ23.9%��2010��1-12�����������ﵽ1865������ͬ�����ٴﵽ31.9%��2010��12����������Ҳ�ﵽ166.6������ͬ�����ٴﵽ17.9%��1-12����������Ҳ�ﵽ1806������ͬ�����ٴﵽ32.37%���й�������ҵ���ֲ�������������ǿ�����ơ�

������Ȼ��������ʵʩ��ҡ�����߽�Ӱ�챱����������������Ŀǰȫ����������ǿ������Ŀǰ��������ά�ָ߿����ʣ�2011����Ȼ�����������ٻ���䣬������ֵ�������Խ������й�п����

����

����

����

������. 2011��2�·�п��չ��

������ȫ�ÿ���Ŀǰȫ�ø�������Ƚ����������������������������������Լ��ӳ���ʲ����˰�ռ���(8000����Ԫ����)��Ϊ2011�꾭���������¼�ʵ�����������г��ձ���Ϊ2011����������������Ԥ�ڣ���Խ��������������������࣬����ҵ���������������ø��յ�һ���ԡ���ŷ���ÿ����ڵ¹�����ǿ�����������£�ŷԪ�����������Ͻ������ȶ�����������һ��ŷ������������ŷ�������г�����лҲ��ʾ���DZ��ͨ�ͷ��գ�ŷԪ������ǰ�ս������ԡ���ŷ����Χ���������������������������ٽϴ����Ȩծ������ѹ������Ӣ��ÿ�յ�Ѷ��������ŷծ�г������ڿ������ٵڶ����Ŵ�Σ����ŷ������ҵ�����ϰ�����ΪԼ4000��ŷԪծ�������ʣ�ŷ��������ҲҪΪ��5000��ŷծ�����ʡ����⣬��ǧ��ŷԪ��Ѻ����֧��ծ���ཫ���ڣ���ŷ���Ŵ��г��п������ֻ���״̬��ŷ����Χ����ծ�����������г�DZ���ش����֮һ�����й����ÿ����г���Ҫ�������������ͨ��ѹ���¿��ܻ������̨�������ߣ��������һ����ߴ�������ʡ���Ϣ�Լ���̨���ز�˰�����ߣ�Ŀǰ�г��ձ�Ԥ��������2�·ݼ�Ϣ�Ǵ�����¼����ܵ���˵��һ�����г�������Գ��������ķ��ա�

������Ȼ2�·��������ѵ���������������ǰ�г�����ǰ���������п����˵�����࣬���⣬ȫ�ø��ձ�����ȫ��п���������Խ����ƣ����⣬Ӣ��ETF Securities����һ���ȼ����Ƴ�����п���ڵĽ����ֻ�ETF��Ʒ���⽫����������п�й�ʣ���������������ı仯��Ϊ��ע���㡣

���������������г����ٶ�����ؽ�֯��ȫ�ø��ա��й�ͨ��ѹ����Ȼ�ϴ��Լ���������ǰ�г���������п�У���ŷծ�����Լ��й����߽��������Ͻ�����п�۷����ռ䣬�Ӽ۸��������������Ϊ2��п���Կ��ܲ������ң�����п������2500��Ԫ����������սȥ��11����Ѯ�ߵ�2638��Ԫһ�ߣ�����п������2350��Ԫһ�ߣ�������2200��Ԫһ��Ѱ��֧�ţ���пָ����������20000Ԫһ�ߣ�����������21000Ԫһ�ߣ�����19000Ԫλ�ò��ܻ��֧�֣��������18000һ��Ѱ��֧�š�

����п�۴���´���գ�ŷծ������й�����������ȡ��Ϣ����ߴ������Ƚ�����ʩ����Ԫָ��������ǵȡ�

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������