����300ָ��2011����ֻ���� ����������

��һ�� 2011��ָ��������������

����2010������300ָ�������м����ص㣺

����1����2450����3600֮�䲨�����������䲨����

����2���ճɽ������ߴﵽ2678��Ԫ������09��7��29�յ�2265��Ԫ��09��10�꣬����ͷ���ɽ�����2000��Ԫ���ϣ��������� 2011���Խ�������2000��Ԫ�ijɽ����Ϳ����γ�ͷ������Ҫԭ�����г��ʽ���Ҫ��Դ�dz����ʽ𣬶����������������ʽ��Կ�������ʽ�������顣

����3���ʽ���Դ����2011�껦��300ָ���Խ������䲨����֡�

����4��2010��ָ���µ�ʱ����4���£������ڼ�5�����£�����ʱ������������¡�������������ָ����λ������̿�����ʮ�����ԣ�2011��� �����������ԡ�����ȫ��ͨʱ��֮���ʽ�Ӧ���㣬���г���Ȼ�нϴ������ԣ�ͬʱ������ζ��ʽ�Ҳ���Կ�������ʽ��ȡ��ۣ��������������Ƕ̿졣 2011��ָ������ʱ������2010���֣�������Ԥ����3�����ڣ��������Կ��ܴﵽ5�������ϡ�2011��ָ�����������У�������ռһ�룬���Ǻ��µ�ʱ ���ռ�ķ�֮һ��

2010�껦��300ָ����������2450-3600

�������� �������߷���

����2009��11����С���������ҡ����ӡ��ۣ������ͣ������ӡ���ָ��㴢����������㴢��������ͬ��飬һ���ֱ�֤������֧��ʹ�ã�һ���ֹ� Ԥ��������ҵͶ�ʵķֺ�ʹ�ã�����һ����������Ǯ���룬Ȼ���ٽ���100%�Գ壬ʹ���������ϲ���Ծ��ò�������Ӱ�졣��С��˵�����DZ������ӽ�����ΪӦ ��ȫ���Խ���Σ������ɵĻ��ҹ�Ӧ�����ԼӴ�2008�����������Dz��������ԵĻ������ߣ�������ȭҪ�أ�����Ҫ�족��������Щ�ٴ벻����û�г������ؼ� ���������һ������յ�ʱ��Ҫ��ʱת�䷽����е�����ʹ�䲻̫���֣�һ����ﵽ�ɹ�����Σ����Ŀ�ģ�ͬʱ�������ֲ�̫����С��˵�����DZ������ӽ�����Ϊ Ӧ��ȫ���Խ���Σ������ɵĻ��ҹ�Ӧ�����ԼӴ�2008�����������Dz��������ԵĻ������ߣ�������ȭҪ�أ�����Ҫ�족��������Щ�ٴ벻����û�г������� �����������һ������յ�ʱ��Ҫ��ʱת�䷽����е�����ʹ�䲻̫���֣�һ����ﵽ�ɹ�����Σ����Ŀ�ģ�ͬʱ�������ֲ�̫���IJ��ص��Dz�����Ǯ�Ծ��ò� ������Ӱ����ʶȵ��������Ի������ߡ�

�������뾭�ù���������ȷ����������ȶ��۸���ˮƽ���ڸ���ͻ����λ�á�����ͨ������Ҫ�����ڡ�ʮ���塱���ֺ͡������Ƚ��������������ߴ��¡�Ӧ��˵��2011�ꡰ�����������ߺ��Ƚ��������ߡ��ĺ��ȡ���ѻ����������������ߡ���õ���ʶ�й�������������Ϊ����һ�ꡱ������2011�꣬�ʶȿ��ɵĻ�������ת���Ƚ�����

�������������Ϸ�����1��2011���й���������̤�ϻع鳣̬֮·�������������п��ܵ���2010�꣬����������Ӧ����2009���Ժ����»���2)����������Ϣ�� ������������ս������Ե���Ϊ�������ϻ�������ԭ����ȫ����ۺ������������ɻ��������£�����������������2011����������Խ�����2010�ꡣ 3��3����SHIBOR������Ʊ������֮��Ӵ��ڼ�Ϣ�����Խϴ�4��������ҹ�Ӧ���ͻ���300ָ����������Ժ�ǿ��2009������ָ����������ʱ ������䶼�ϴ��ǿ��ָ����λͣ������ϳ���2010������̿죬��λͣ��ʱ��̣��ڵ�λ��λ�����ֺ����ڽϳ�������2011��ָ������ʱ��̣������� �ȿ죬��λͣ��ʱ�����̡���ˣ���ָ�ڻ��ֲֳ���ʱ����Ӧ�Կյ�Ϊ����ָ����λת�ʤ����ʴ�

3����SHIBOR������Ʊ������֮���뻦��300����

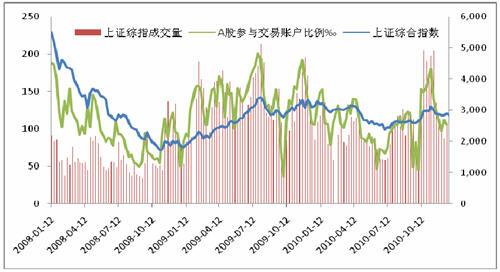

���������г��ʽ����ϵ

����1�� �г��ʽ�����������

����2010��ȫ�깲��531�ҹ�˾��A���г����ʣ����ʶ��1.02����Ԫ��������ҵ�����������ʶ������ʷ�¸ߡ�2010����348����ҵ�� ��IPO�������ʱ�ʢ�磬��һ���ֳ���2007��~2009��3�����ܺͣ���������ʷ��¼������2011�꣬�¹ɷ����ٶ�����������֤ȯ�г�ֱ������ ֧�־���ת��ս����ͼ��ִ�����Ƚ��أ��᳹��Ϊ���ס������¹�������λ˵��ԭ�з��ж�����ϵ���ߣ�����Ҳ���г��н������ı��֡�2010��������ֵ�� ��58944.74��Ԫ������2009���52515��Ԫ���������¸ߡ����ʰ����µĻ��ҡ����ӡ���

����2�����ҹ�Ӧ������

����֤ȯ�г���Ҫ���ʽ�Ӧ������ͨͶ���ߣ�2009��11�¡���2011��11���¾���������130��ÿ���ʽ�Ӧ����200�ڡ���400��֮�䣬ÿ���ʽ�Ӧ3000�ڡ���5000�ڡ��ټ��ϻ��������ʽ�2011���ʽ�Ӧ��5000�ڡ���8000�ڡ�

A�ɲ��뽻���˻�����

����3)�ʽ������ָ����������

����2011���ʽ�С����������Ժܴ�ָ�����Ʊ�2010�������2010���2009������ָ����������һ�겻��һ��ĸ�֡�

�����ģ���Ȩ�ر�����������300ָ������

����1�����еز����ռ����300Ȩ�ص�22.74%

���������������еز���鱳��һ�£����ٺ�۵��ػ�����ѹ�������鶼û���������ʽ��ڽ�פ���������ڴ��̡���һȨ�ع���������(600036,�ɰ�)�������ܳ��ں�����2009�������ĵ�λ��ƽ̨���ƴ���µ����ʷdz��ߣ��ز�������Ȩ�ع����AҲ�������ֿ��ܡ�����300ָ���������ƺ����еز�����������ϢϢ��أ�������������ƾ�������300��2011�꽫�������Ƹ�֣���������λ���е�ͬʱ���ѻ���300ָ�����½ϴ�ռ䡣

����2��ú̿����ɫ���������

������ռ����300ָ��21.91%������ͬ����ɫ��ú̿��飬��ɫ��ú̿ռ�ݽ����ͷǽ������ɾ�ҵ��60%����Ȩ�ء�ú̿��ɫK��ͼ������˫ͷ��̬�������������ʷ��λ���̡��ð������Խ�������Ϊ������ָ��ɱ�����dz���

����3����е�豸�DZ�ռ����300Ȩ��12.52%

�����ð�麭����ҵ���࣬������ҵ���ɿ��ܻ����ţ�У����ֻ���ִ��������ơ�����ҵ���彫Χ�����й�ֵ��С����ָ�����������С��ð���ָ��Ӱ�����Ƚ�С��

������Ȩ�عɷְ�����������300ָ����2011�꽫���ָߵ��2010��ͣ��͵��п�������2010��͵�Ŀ��ܡ�

�����壩2011���ָ�ڻ��Ļ���

����1����һ�λ������

������2010��11����Ѯ����������300ָ��һֱ��3150�������̡�Ԥ�Ƹ�ƽ̨����1�µ���ǰ�ز�˰��̨���Ϣ��̨�������ַ���ѹ�±����ƣ���ƽ̨�ı�����Ԥʾָ���Ὺʼ�������У�ָ�����пռ��п��ܴﵽ10%���ϡ�

�����ֽΣ���ͨͶ���߹�Ʊ�ֻ���Ը����֣��ɲ��ù�ָ�ڻ����������ֻ��г����ա��ױ��ʽ�ı����Ͷ�Ӧ���ɲ��õIJ�ͬ�ױ�ϵ������רҵ�ڻ���˾�� �á����磺�ֽλ���300ָ���и��������Ʊ�Ͳ���Ҫ�����ױ�����ȯ�̹��ױ�ϵ��Ҫ�Ŵ����еز���ʹ��̲�����һ�µȵȣ��ױ�ϵ����ѡȡ��Ҫ�ֻ����� ��ҵ�������Լ��ʽ�Ըùɶ�λ�̶ȷ���������

����2���ڶ��λ������

������2010��ũ������һ�����г��������մ�ѹ�³��ֵ͵㣬����300ָ���͵�Ҳ�����2010��͵�ӽ����ֻ���ʹ���ֻ����ɼ۸ͣ�����300ָ���۸�Ҳ���ͣ����߶���˫�����࣬�������ױ���

��������2011���ָ�ڻ���������̽��

������ָ�ڻ�����Ӧ��ѭ���ݵIJ��ԣ��ں����ڽϳ���2011�꣬û��Ҫ��������ۣ�ѡ��ָ�������ϴ�ĵ��߽����գ��������ջ����࣬����4��16 �ա�6��29�ա�11��12�պ�11��16�յĵ����µ��У�9��30�ա���10��18�յ������ǽ����յȵȣ�������Ӧ��ٶ������������������жϵ��� �л���������Ҫ���ֻ�Ȩ�ذ��������֡�������Ϊ��֤�ڻ�����Ͷ�ʲ����� �����ڻ���ϯ����ʦ��

����

- ����־�� ����۳�������

- ����Ů���ǻ�λ

- ����Ϸ�� ���꾪ϲ��ͣ

- �������� ��ħ����������

- ���ֻ��� �������Ƹ���ǩ

- ����ؿ�DIY ������Ը

- ��ר�⡿ ����ͼ���Ƽ�

- ����ף�� ����������

- ��ͼƬ�� ������Ů��

- �������� �ƻ� ��ײ����

- �����⡿ ��Ʒ�����Ƽ�

- ������Ů�� ŷ�� ϸƷζ

- �����š� ȫ����������

- �������Ƭ������ף��

- ���Ƽ��� ������Ըף��

- �ı�һ����ǩ�� ͷ������