����ʧ��2011��PTA�ڼ�ǰ�ߺ��

����------PTA�ڻ�2011��Ͷ�ʱ���

����һ�� PTA�ڻ��г�2010������عˣ�

����ͼһ��2010��PTA�������ֻ��۸����ڻ����������ͼ

����

�����ع�2010��PTA�ڻ��г����飬���Ƿ��־���09��������֮��PTA�ڼ�һ����ά����8000-8500�������������������Ⱥ���ŷծΣ����Ӱ�죬�г��ֻ���������һ���м��������飬PTA�ڼ۴�8500����������µ���������Լһ�ȵ���7000Ԫ/�֡����������ȣ��ڼ�����������������֧�ſ�ʼ��������������Ӧ��ʣ������Լ���ڼ���������������������8000��ؿ������������£�����9�µײųɹ�ͻ��8000��ؿڡ������ļ��Ⱥ������۾������Ƴ��ֱ仯��������������������������ͨ�����ǣ��̼�����Ʒ�г����ƣ����۸��14000��������30000Ԫ���ϵ������ۺ������£�PTA�ڻ��۸�����ӭ�����ʱ�̣�11���ϰ��£�PTA1105��Լ�����������ͣ��ļ��˱��֣����µ�PTA�ڻ�������������ļ�¼���ڼ۶̶̼����ڣ�PTA1105��Լ��9000����������11750�㣬�°����������˹�ɽ�����飬����ߵ�������9000�㸽�������DZ��������飬��PTA�ڻ����ֻ��г��IJ���������������ĥ���ӡ��

������PTA�ڻ�2010������������ƿ���PTA�ڼ۵ijɽ����ı�2009���������ƣ���ͻ��ǰ�������ʷ�ߵ�9600�㣬����2010���ļ��ȣ�PTA�ڼۻ���ά����9600���Ϸ���������ǰ�����Դ���2009��������ţ�������У�Ŀǰ�������Ʋ�ĩ����Ťת������2010��ĩ�������������ߵ�ؽ������λ�������Ρ�

��������2010������ԭ����PX�г�����ع˺�2011��չ����

����ͼ����2010��PTA����ʯ���������Ʒ�۸�����ͼ

����

����2010�꣬ԭ�͵���������Ҳ���ϰ����60-80��Ԫ�����������°����80-90��Ԫ������һ�������������ԭ�����пռ䱻�����������˾������������Ӻ�ȫ�����յ�Ӱ���£��ͼ��������ǵĸ�ֻ���ȷ�������ͼ����ǵĴ����£�ʯ���������Ʒʯ���ͣ�MX,PX�Ȳ�ƷҲ��ά��ǿ�ơ�

����ͼ����2010��PX��MX��ʯ���ͼ۲�仯ͼ

����

������ͼ���п�����PX-ʯ���͵ļ۲���2010���ϰ���ʼ����200�����ǻ��������°��꣬PX-ʯ���͵ļ۲��������550���𣬲���ά����500�����ĸ۲�������ʯ����-PX�������ڵ�����ˮƽ��ʼ��ת����ҵ��������������PXװ�ü�������������������£�����PX�Ŀ������80������£����������65��ָ�����PX��Ӧ��ʣ������õ��˽��ԵĻ��⡣

����2010��PXȫ����Ч���ܴ�3685��֣�����11%��Զ������������������PX�������»���82%����.2010���Ժ�ȫ��PX������6-7%��ǿ��������PX�������ٻ��䣬PX�����ʽ��ָ���85%����.2010�꣬ȫ��PX��Ч��������290��֣���������190��֣����ܹ�ʣ��650��֡�����������Զ�����ж�Ϊ����ŷ�����ܳ����˳�֮�ƣ�2011-2014��PX�����ͷ���������ʣ���ܽ����½���

����Ԥ�ƣ�2011�꣬PX������Ч����PX�������ĺ�ת�ָ�����1���ȹ����ϵ����PX�Դ��ڹ�ʣ״̬��2����������ʯ����SILװ�ü���Ͷ�����ܴ�ѹPX�������ƣ���������2012�꣬��������PTAװ��½���������г�ƫ��Ԥ���£�PX���ָ�ǿ�Ƹ�֡�

��������PTA�ֻ��г�2010�깩����������չ��

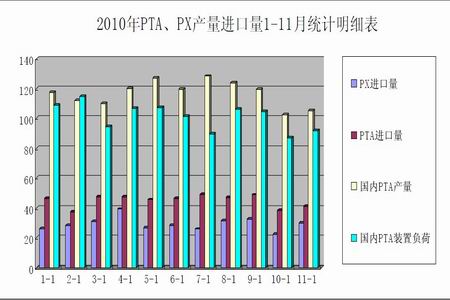

����ͼ�ģ�2010��PTA��PX�����ͽ�����1-11��ͳ����ϸ��

����

�������ȣ��ӹ�����濴��ͼ���п��Է��֣�2010��ǰ������PTA������Ϊʼ��ά����120��ָ���ˮƽ��������ά����50��ָ�����PTAÿ�µĹ�Ӧ����175-180��ָ�����PTA�¶ȹ�Ӧ��ʣ5-10������ң��������ֻ�Ͷ�����ڻ�������Ĵ��ڣ��г�ѹ�������ر���8-11��PTA�����Ĺ��Ϻͼ������࣬PTA��Ӧ�����٣���������������װ�ÿ�����������������г��ڻ������£������ֻ��г���PTA��Ӧƫ����������11�·ݵĴ������顣��4������PTA��Ӧ�Ľ���������ڼ���������������2011���Լ��Ҳ�ܵ���Ӱ�졣����PTA�����ϵ�ķ�չ����������4����������������װ�õ�Ͷ����Ŀǰ������Ѿ�С��һ���µ����������г�����ƫ���ĸ���Խ�������

����2010�꣬PTA����������ȫ��ָ�������2010���°���ﵽ����ʷ���ˮƽ��һ�ȴﵽ��3000Ԫ/�����ϣ�����ĩ��ά����1000Ԫ/������.PTA����ľ�����������2011���°��ꡣ

����ͼ�壺PTA�ֻ��۸�������PTA��������䶯ͼ

����

����ȫ��PTA(2008����)���������������(5%����)�������ܹ�Ӧ�仯Ӱ��ϴ�2009-2011�꣬��������������ڹ�Ӧ����Ӧ��ʣ�����ת��PTA����ˮƽ������������Ҳ�������ָ����ر���2010���ϰ���������PTA����Ͷ���������������϶࣬PTA��Ӧ���ŵľ��潫�Ӿ磻����2011���°����PTA������425��ֲ��ܣ���Ӧ����ľ��潫�õ����Ի��⣻2012-2014���й������ڴ���PTA�����ͷţ��Ͼ����ơ�

�����ġ� PTA���ξ������ն�������������չ��

������2010-2011��ȫ�������������ά��6%���������й����ƶ�ȫ����������������Ҫ������ռȫ����������������������60%��ӡ�ȣ��ж������˵������г��ɳ��ٶȸߣ������������ϵ͡�������ŷ�ȴ�ͳ�г�����Ҳ�������ա�

�������ھ������ܺͲ��ܾ�����ǿ��������2010�����������Ч�������ܹ�����260��֣���Ҫ��Ʒ�ǵ��ڳ�˿��ƿ����Ƭ��Ͷ��ʱ�伯����9-12�·ݡ�Ԥ��2011�������������������360������ϣ���ͳ���ϰ��꽫������180������ҵIJ��ܣ��ⲿ�ֶ�PTA������������2010���ϰ������֡�

����ͼ�������͵Ӷ̼۸����ƶԱ�ͼ

����

�������۸�����λ�������䣬���ϷĹ�Ӧ�����Ż�������������;��������Ĵ̼�����������������ҵ����������Ŵ���ӯ���ռ������ơ��й���װ�������������ڷ�֯Ʒ��Ծ�����������������Ʒ������Ϊǿ�������˾�����ͷ�֯Ʒ��װ�����ϣ�����ɳ�DZ����Ȼ�ϴ�

����ͼ�ߣ�PTA���ξ�����Ʒ����䶯ͼ

����

����2010�꣬������Ʒ�ļ۸������У��ر���2010�������ȿ�ʼ��������Ʒ�۸����еĶ����ɹ�ȥ�ijɱ��ƶ�תΪ�����ƶ����ر���2010���ļ�������Ʒ����Ӧ������Ʒ����ռ�����������2010����װ�ô���Ͷ���Ծ����������������Ӱ�죬Ԥ��2011������Ŀ������ɿ��ܽ�2010����һ�����»���

�����塢PTA�ڻ��г�2011���г�����չ��

��������2010��PTA�ڻ�������չ����������Ϊ��2011���ϰ��꣬PTA��Ӧƫ����ì�ܻ��Ϊ���ԣ�PTA�ڼ۵�����������2010������һ��̨�ף����������ٶȳ��2010��ߵ�11750�㡣����2011���°��������PTA��Ӧ���࣬�ڼۻ���ϰ�����һ�����ԵĻ��䣬Ѱ��һ�����Եļ�ֵ���䡣

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������