���˲ƾ� > �ڻ� > ���Ž�Ͷ�ڻ�ר�� > ����

PVC�ڻ���ά������������

����һ���г��ع�

����PVC�ڻ��ܳ�����´��ǿ��������������ԼV1105����8415���������8900�����8300��β�̱�����8660���µ�165�㣬����1.87%���ɽ�������30.8������92.2���֣��ֲ�������23000����31330�֡�

�������������

����1����۾���

�����ܳ�����������Ȩծ��Σ�����ֶ����ƣ����ǰ�����ŷ��������ʾû����������ŷ�˻�IMF�ľ������ƣ��г���������������ǿ����Ԫ������������·���Ԫ���ҡ���Ʒ��ȫ����д�������İ������״��ɿڱ�ʾ��Ҫ���ʾ������������ܲ�������Ӱ���Ԫ�����˵�����ϵͳ����ŷ�ˡ�ŷ���������к��ʻ��һ�����֯�ɳ�����ר����ǰ���������������֣�ּ�ڵ�����ʵ������Ϳ��ܳ�̨�ľ�����������̸�У���ŷԪ����Ȩծ��Σ���ĵ����������ͣ���Ԫ�����µ���Ȼ���˾ٽ�һ���������й�ŷ�������������Ƿ���ҪԮ�������ʣ��Ұ������������з�������ƣ����ŷ������Ӧ������������̶����������ע��������Ȩծ��Σ���ĺ�����չ�����

�����й���������19����������������2010��11��29�����ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣����ָ�����ϵ����������ڼ�ǿ�����Թ������ʶȵ��ػ����Ŵ�Ͷ�š����DZ����ڵڶ�����ߴ�������ʣ��ϵ�0.5���ٷֵ�����п�һ���Զ���������ϵ������3500����Ԫ������������ٴ��ϵ������������ԣ����������ս�֮��Խ�����ԣ��������ڼ�Ϣ�Ŀ�������Ȼ���ڣ��ڼ�Ϣѥ�����֮ǰ�������г������������ơ�

����2������ԭ��

����WTIԭ������Ԫָ������ͼ

����

��������ԭ�ͼ����Ϳ�������»������ǰ������������ʾ�������ø��ճ��ͣ����г�����ŷԪ�������ж����й��������������ߣ�ԭ���������������Ѱ��80��Ԫ����֧�š����İ������״��ɿڱ�ʾ��Ҫ���ʾ�������ŷԪ����Ȩծ��Σ���ĵ����������ͣ��������µ�������ͼ���ȫ����кʹ�����Ʒ��������ǿ�������������й����������ϵ��������ڻ�������Ҵ�������ʣ��������ԭ���Ǻ����������������������ܵ�����������Դ��Ϣ��(EIA)����������11��12�յ��ܣ�����ԭ�Ϳ�����729��Ͱ��3.576��Ͱ��Ԥ��Ϊ����10��Ͱ���������Ϳ�����266��Ͱ��2.0768��Ͱ��Ԥ��Ϊ����80��Ͱ����������Ϳ�����111��Ͱ��1.5879��Ͱ��Ԥ��Ϊ����220��Ͱ������������������������1.6%��84%��Ԥ��Ϊ����0.3%��������ԭ�Ϳ������127��Ͱ��3307��Ͱ������ԭ�ͼ���Ʒ�Ϳ�������»�������������߷��ٽ��������г���������Ȼ��ԣ���ͼ��·���Ȼ�õ�һ��֧�ţ����й������������������й����м�Ϣ֮ǰ������ԭ�ͻ���80-85��Ԫ��Χ��ά�����������顣

��������ԭ�Ϳ����(��λ����Ͱ)

����

�������Ϳ����(��λ����Ͱ)

����

������������Ϳ����(��λ����Ͱ)

����

����3��������ϩ

����������ϩ�ܳ�С�����������������ǣ�������1009.5-1011.5��Ԫ/��CFR�����Ǻ�1000.5-1002.5��Ԫ/��CFR�����ǣ������ֱܷ�����31��Ԫ��47��Ԫ��װ�÷��棬�ձ�ǧҶIdemitsu Kosan���37.4��������ѽ�װ�û�е��������11��13��ͣ��������Ϊ��һ�ܼ��ޣ�̨��ʯ�����103��ֵ�2�������ѽ�װ������ʱ���ӳ���11��24-25�ա��������г���Դ��Ӧƫ����̨��ʯ��2�������ѽ�װ������ʱ���ӳٵ���Ϣ�������ر����漴̧����1000��Ԫ/��CFR̨�壬������10��28�������г��۸��״γ�����λ���������ж���Դ��Ӧ���������£����γ��ҶԸ�λ��Դ��Ϊ�ִ������ڶ������ֻ��г��۸���Խϸߣ����ж��Ļ�Դ�ֽ�Ϊ���㣬�ʶ������������Ҹ�Ը�⽫������������ǵ������������г��۸���������ǡ�

����������ϩ�۸�����ͼ(��λ����Ԫ/��)

����

����4����ʯ�г�

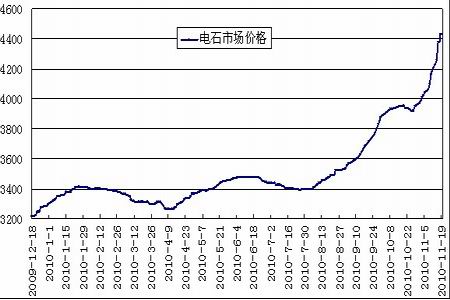

�������ܵ�ʯ�г��۸����ij������ƣ�����PVC����ʯ���Ҽ�Ϊ4150-4600Ԫ/�֡����ɵ�����ʯ���������½���������ʯ����½���ָ�������ʯ���幩Ӧ�Խ��ţ�PVC��������ͨ���۸�ľ�������ȡ����Ļ�Դ�����������ʯ�۸����ĵij������ơ�ͬʱ�³��Լ������Ѽ�����Ҳ�г��֣�Ӱ���˵�ʯ���������������⣬ǰ������ҵ��ʼ���½��ɹ���Դ�������½�������ʯ��ӦҲ��ʼ���ֽ������ƣ�PVC��ҵ��ʯ��Դ�������ӣ���ʯ��Ӧ����̬���Խ��������۸������Խ��������ơ�

������ʯ�г��۸�����ͼ(��λ��Ԫ/��)

����

����5���ֻ��г�

����PVC������ҵ���۱��������е������������壬5�͵�ʯ�ϱ���8800-9000Ԫ/�֣���ϩ�ϱ���8900Ԫ/�����ҡ����Ҽ۸����г����۵������أ��ڳ��������ѹ���£�����PVC������ҵ�����µ����ۡ��������ڻ�����߸ߣ��ٴ������ֻ��г������ұ������ֹ�����ȡ�

����PVC�ֻ��г��ܳ������»��������ֹ�����ȣ����������壬��ʯ�ϵļ۸�����Ϊ8650-8800Ԫ/�֣���ϩ�ϵļ۸�����Ϊ8900-9250Ԫ/�֡��ܳ������ڻ����Ӱ�죬ó������̬���ԣ����������������࣬���νӵ������Խϲ�г��ɽ����ѡ��ٽ���ĩ���ڻ������г���������ó���̵����������л��⣬�������������������г���������Ũ�ɽ�����ʱһ�㡣�������٣����η��ز�ʩ���ܵ�Ӱ�죬PVC�������ѵ��������������Խ��������ԡ��������ٴ��ϵ���������ʣ���������ʽ������Ŀ������ʽ�ѹ��������Ҳʹ�����д����ȸ������ڷ��ز��г��ĵ���Ԥ���£�¥�й������ս��Ӿ磬PVC����Ҳ���ܵ�Ӱ�졣

��������PVC������ҵ������һ�ܱȶ�

| ������ҵ | ���� | �ƺ� | 2010-11-12 | 2010-11-19 | ||

| ������� | ������ | ������� | ������ | |||

| ��³ʯ�� | 60��� | S1000 | 80% | 8900 | 80% | 8900 |

| ����� | 80��� | DG1000 | 70% | - | 70% | - |

| ɽ������ | 20��� | SG-5 | 60-70% | 9200�ж� | 60-70% | 9000�ж� |

| �Ϻ��ȼ� | 43��� | WS1000 | 60% | 8800���㻦�͵� | 60% | 8900���㻦�͵� |

| �������� | 16��� | SG-5 | 60-70% | - | 60-70% | - |

| ����� | 40��� | SG-5 | 70-80% | 9000�ж� | 70-80% | 8900�ж� |

| �Ĵ���· | 34��� | SG-5 | 80-90% | 9050 | 60% | 9000 |

| ��ƽ���� | 28��� | SG-5 | 70% | - | 70% | - |

| ɽ������ | 37��� | SG-5 | 50% | 9000 | 40% | 8800 |

������������չ��

����ȫ����������Ȼ��ԣ���г���ŷԪ����Ȩծ��Σ���ĵ���Ҳ�������ͣ��������й������ٴ��ϵ��������ڻ�������Ҵ�������ʣ��������ڼ�Ϣ�Ŀ�������Ȼ���ڣ������г������ڻ����������ơ���ʯ��Ӧ����̬���Խ��������۸������Խ��������ƣ�PVC�·���Ȼ�ܵ�ǿ���ɱ�֧�ţ������ѵ�������������������ԣ��������м�Ϣʱ����δȷ����PVC�ڻ���ά�����������顣�����Ͻ�����������ڽ��ס�

�������Ž�Ͷ�ڻ� ��С��

����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|