11�·����ۻ��������ߵ��ش���������

����һ�������г�10�·�����ع�

�������ܽ�����ʳ�������Ϣ�ż����ˣ���ʮ�·����������ڼ䣬Ͷ���ʽ��ǿ�ƽ���ȴʹ�ù���ũ��Ʒ�۸�����˸�Ϊ���ҵ����ǡ������ڵġ�����ݡ����������桱�������������ǰ�ڵġ��Ǹ��ڡ����ٵ���������̵�������ʳ���͵�ȫ���Ǽۣ�����ͨ�����͵�ѹ��Ҳ�������ԡ�

����

������8�·ݾ������Ѽ۸�ָ��(CPI)ˢ��22����������ʷ��¼��9�·ݵ�CPI����˳����7��8�·ݵ�����̬�ƣ�ͬ������3.6%����������0.6%���Ƿ���23�������¸ߡ����ݲ��㣬����9�·�����������ǵ�3.6%���У�1.3%����β���أ�����2.3%�����Ǽ����ء����Ǽ����ص�Ӱ����Ҫ��Դ��ʳƷ�۸�����Ǻ;�ס�۸�����ǡ�Ŀǰ�������70%����ʳƷ�۸������ƶ���������ʳ����12%���߲�����20%������Ǿ�ס���Ƿ���������ռ�˾������ѵ�90%��

����(һ)����Ӧ�������ţ�10�·ݹ���������������̨��

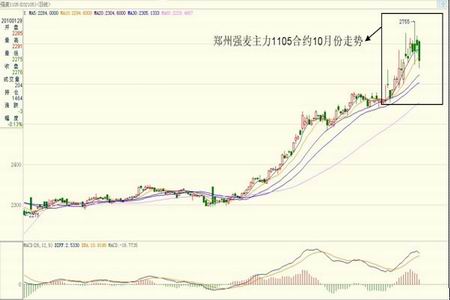

����10�·���Ѯ��������ũҵ���������µ�2010/11������ײ����ͽ�ת����Ӱ�죬CBOT����12�º�Լ������ǣ��˺����������550-580����/��ʽ�����䡣�����ڴ������������������ֺ��ܱ�ũ��Ʒ������ǵ�Ӱ�죬����1105��Լ��2050Ԫ/��һ��������ǰ�ڵ����ƣ���2250Ԫ/�ֵļ۸��ٴ���ʷ�¸ߡ�

����

���������ֻ��۸����������������ջ��Ƴ١������Լ�ũ��ϧ�۵ȶ�����صĹ�ͬӰ�죬�����ҹ���������������������������ͬ�������½�����͵����˸���ó�������������չ��������������⣬�ڶ������ֵ�������·��Ƥ�����ѵ�����Ҳ�ٶ����֣���������������֯�ѶȽϴ�ó�������ں�ͬ�涨ʱ���ڲɹ����㹻����Դ����˲�����½����������ҵ���ڵIJɹ�Ŀ��ֻ�ܼ������ڳ������ϣ����������ʳ��������ܲɹ����������������ڵ�ǰ���س�����Դ�ѻ����ľ����г��ɹ��ѶȽϴ�����ƶ������۸��ٶȳ���С�����ǣ��ϱ��ۿ����۸��Գ��ּ�ͦ����̬�ƣ�����Ŀǰ���ۿ��ڳ�����ƽ�ռ���2030-2040Ԫ/�֣�������ƽ�ռ�2000Ԫ/�֣��㶫�ۿ��������۸���2180-2200Ԫ/�֣��������������ۼ�2190-2205Ԫ/�֡�

����

����(��)����������֧�ţ�10�·�ǿ���ڼ��ٴ��¸�

����10�·ݣ�����ǿ���ڻ��г������ߵ�����֧���£�������9�·ݵ��������ٴ��߳���һ�����Ե��������顣���ҷ���ί10��12�չ�����������Ժ����2011�����������Ȱ�С��С��ͻ��������չ��۷ֱ���ߵ�ÿ50����95Ԫ��93Ԫ��93Ԫ����2010��ֱ����5Ԫ��7Ԫ��7Ԫ���˴μ۸��ϵ��ķ��ȷֱ�Ϊ5.5%��8.1%��8.1%��������2009���ϵ����ȣ���2008���ƽ����Ȼ�˴ε���������ͨС�������չ��۸�ǿ���ڻ��۸�Ҳ�ܵ����ܱ�ЧӦ������1105��Լ��2560Ԫ/��һ���������ƽ�2700Ԫ/��һ�ߣ������Ƿ�5.47%���ܴ�Ӱ�죬֣��ǿ��С�����۵�������2280Ԫ/�֣������¸ߣ����ƽ������һ�߸�����

����

����

���������������õ�֧�ţ�����ͨ��Ԥ��Ҳ���ƶ�������е�һ�����ɺ��Ե����ء����⣬�ڹ����г�����ͨ���棬���ڹ���С����������ũ��10�·��ڼ���æ�������ջ���ﶬ�ֹ�������������С�������ݻ����Ӷ���ɹ����г���ͨ������ƫ�͡�����������չ���С���չ���9�µ��Ѿ����������⡢ó�����չ���ʼת�������г�����͵���С���չ����ֹͣ���Ӷ�����г���Ӧ�������½���

����(��)���ʽ���PK�����У�10�·����̵��ڻ����֡���ɽ��������

����10�·ݵ����̵��ڻ��г�һ������ƽ����ˮ�����飬�߳�һ�����ҵġ���ɽ�������飬���ʽ��ǿ�ƽ����£�������������ڻ��۸��2220Ԫ/��һ��ֱ��2500Ԫ/�֣��ճɽ�������Ŵ�һ��ͻ��200���֡��˺����Ź�����غ�����ݵĹ�����ͨ��ѹ������ǿ��ũ��Ʒ�۸���Ǹ��������������ص��ע��ƽ�ִ�ʩ����ʩ�С�֣����Ʒ�������������ģ����ӽ���ֿ⣬ȡ�����������ڵ����Żݣ���ǿ�쳣������Ϊ��ܺ��ַ���֪ͨ��������2010��10��28 �ս���ʱ�����̵��������͡�����ǿ��С�����ڻ���Լ���ױ�֤�����ԭ��������Ϊ8%���ǵ�ͣ�������ԭ��������Ϊ5%���������г��Ĺ���Ͷ����Χ���ڹ������ߵIJ���ʩѹ�£�ǰ���������ʽ��������Ƹߵ��̵��ڼۣ��ڶ�ͷ�����˽����ֿ����µ����γ����������飬���ռ��ֽ�21.6%���ɽ�����֮ǰ��227����������100�������¡�

����

����������������������������С����̵��۸�ϸߵ����������̵����۸����������������̬�ƣ���ǰ�г��۸�ˮƽ�Ѵﵽ����ʷ���λ�����˽⣬����10��28�գ����������������۸��������ƽ�ȣ��������̵��׳��չ���2000Ԫ/�֣����̵��׳��չ���2160Ԫ/�֣���ͨ����������3120Ԫ/�֣�������Դ�������۸�ƽ�����У��������̵��׳��������չ��۾�Ϊ1960Ԫ/�֣������׳��չ���2060Ԫ/�֣�����������2860-2890Ԫ/�֣�����ǰ�ڳ�ƽ���������Ž����̵��չ��۸��ڱ���Ҳά����2000Ԫ/�֡�

����

|

|

|

|