���������Խ��������Ǹּ�

������һ���� 10�¸ּ��ܻ�������������ѹ

����10���±������жϸּ۽��ܵ��������������������ɽ��ѹ�ƣ����Ҳ֤������һ�㡣

��������ʮһ�������ʽ��ƶ��¸ּ۳��ָ߿����ߺ��ܻ�����ѹ�Ƹּ�ά�������䷶Χ��֮�����й������ϵ���������ʡ���ʼ�ս������Ժ�ּ۵���������ص�һ���ϵ͵�ˮƽ��

�������Կ�������Ȼ������Ҳ���ƶ��ּ����ǣ������ոּۻ��ǻ��ܵ���������������ѹ�ơ�

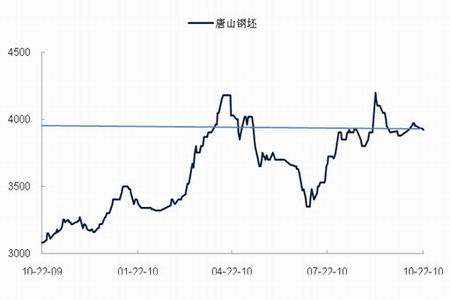

����ͼ1-1: SHFE���Ƹ�1105������Լ�۸�����

����

�����ڶ����� ������������Ŀǰ�г���Ҫì��

��������11�µĸֲ��г����Ҿ��ÿ��Է�Ϊ����3�����裺��һ�����ּ�������������4440-4550��ת�۵������11�³����ڶ��������������ص�������ʽ����ȴ������Ǹּۣ�����������ȫ�����������ս������Ի��й�������̨�������������ֶ��ս�������ʱ�г��ٴη���ת�ۣ����ʱ�㽫�����г��仯���仯�����ܷ�����11�£�Ҳ���ܷ�����11��֮�������й�ע��

����һ���ּ���ѡ����

��������������ּ�һ����15-20�������պ����з���ѡ�����11�³��ּ�һ��������ȷ�����ƣ�����Ͷ�������й�ע11�³��ֲ��г��ı仯��10�µֲ��г��Խ�ά�������ơ�

��������������������ʽ��������Ǹּ�

����1. ԭ���ϼ۸�ֱ�����ڸߵ�

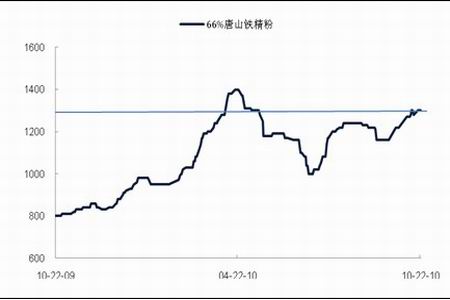

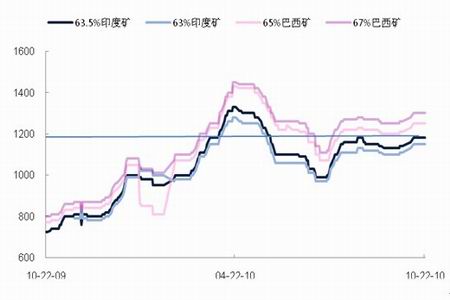

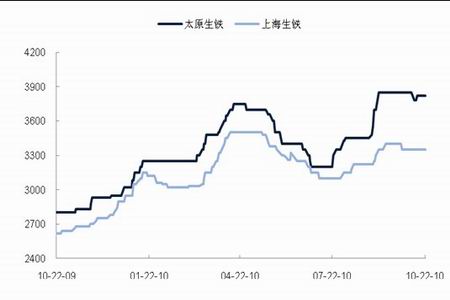

����Ŀǰ����������ʯ�۸�ֱָ���ڸߵ�ƽ�4�³���ˮƽ����������ʯ�۸�ӽ�4�³���ˮƽ����̿�۸����ڱ仯���������۸�ӽ�4�³���ˮƽ���ϸּ۸�ӽ�4�³���ˮƽ�������۸�ӽ�4�³���ˮƽ��ԭ���ϼ۸��ձ�ƽ����ڸߵ㣬���ּ�ȴֻ�ظ���һ��ˮƽ�����ԭ���ϼ۸��ձ����ǽ��Ժ��иּ۸���ϴ��ƶ���

����ͼ2-1�� ��������ʯ�۸�ƽ����ڸߵ�

����

����ͼ2-2����������ʯ�۸�ƽ����ڸߵ�

����

����ͼ2-3�� �����۸�ƽ����ڸߵ�

����

����ͼ2-4�������۸�ƽ����ڸߵ�

����

����2. �������½�δ�ܲ����ָ�Ӱ��

����9������������Ӱ�죬�ֲIJ�������½���10�������������ͣ��ӱ���Ҫ����������Ҳ���������Ρ��ڲ����ָ�������£�ȫ��Ὠ���ֲĿ����Ȼ���ڴ���½��Ĺ��̣�˿��δ�ܵ�Ӱ�죬����˵������Ŀǰ�ļ۸����������DZȽ���ʢ�ġ�

����ͼ2-5�� 9������ʯ�������������

����

����ͼ2-6����������ʯ������������������ʯ�ۿڿ��������˵���ֲ������ָ����Ƚϴ�

����

����ͼ2-7: �ڸֲ������ϴ�ָ�������£������ֲĿ�����ܳ����½�

����

����3. ����������������Ҫ�ʽ�

������10��������Կ������ʽ��볡���Ǹּۣ��ʽ��볡���ּۣ������Կ��ɵ��µ��ʽ�仯�Ըֲ��г������˷dz����Ӱ�졣��Ȼ�ֲ�����Ʒ���Ը�ǿ����Ʒ�����������г����������ڿ��������Եĸ����ʱ�����ǻ���Ҫע���ʽ�Ըּ۵�Ӱ�졣��Ȼ�����ϵ���������������ս������ԣ������¼���Ӱ�����ͳ־��Ի�ԶԶ������

�������г���Ӱ��Ҳ��С������ʽ��ٶȽ������ּۻظ���ǰ�ڵ�������Ҳ˵����Ϣ���µĸּ۷���ѡ���������ʱ�ġ����ڸּ���Ȼ�����ʽ��ǿ�����ǡ�

����Ŀǰ�ݹ�����������Ʒ�г��������������ڹ�Ӧ���ŵ����������ܵ��ʽ�Ĵ����ƶ����Ѿ�������ʷ�¸ߣ�ͬʱ���þӸ�λ���£������۸�������̡�������ԪҲֱ�����ڸߵ����ʷ�ߵ㣻����������ũ��Ʒ�۸��������ǡ���������Ʒ�۸���ֱ��ǵ�����£��ּ���Ȼ�Ѿ���ΪͶ���ݵأ��ʽ��Ź��ֲĻ���Ҳ���ƶ��ֲĽ���һ������ͨ������������û�п��Ƶ�ǰ�����ʽ����Ǹּ۵Ŀ����Էdz����ݷ��䴫�ԣ�����������Ӫ�ֳ���Ͷ��������Ũ����ڻ���˾�����ֶԸֲ��г�����һ�����������Ƹ߸ֲ��ڻ��۸��ͬʱ�����ֻ��۸���˸ּ���������ͻ�ƵĿ����Ի����

��������������Ȼ�������ڶ�ͷ�Ϸ�������

��������˵��ͬʱ��Ӱ����Ʒ�г�����Ҫ���ػᷢ���仯����ĿǰӰ����Ʒ�г�����Ҫ�����ؾ��ǿ��������ԡ���˵�ȫ�������������ͳһ���������ԣ����й�������ȡ�������Ĵ�ʩ���������ԣ����������ø����ȶ�������������ʵʩ��һ����������������ʱ����Ʒ�г��������ش�ת�ۡ����ʽ��ƶ�����Ʒ���ع�����棬�г���ĭ�����������Ӧ����ע��������ߵı仯���⽫��������һ�θּ����ƵĹؼ����ء�

������������ Ͷ�ʽ���

��������Ͷ���߰����г�����Ҫì�ܣ����ʽ�ռ����ʱ����Ӧ˳�ƶ�Ϊ�������ֿ��������Լ���ʱ���λ�ſա�

��������Ͷ���ߣ����ּ�����ͻ���Ϸ�4550ʱ�ɽ����µ��������ƣ���������ע�����߱仯��

��������Ͷ���ߣ����ּ۴�����ʱ�ɰ��ն���Ͷ�ʻ��ᡣ

���������о� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���|

|

|

|