消费需求不减 投资需求撬动金价

在货币持续投放、央行购买国债的支持下,国债价格持续走高,而收益率基本维持在历史低点。由于流动性继续保持充裕的格局,货币扩张导致的币值变化以及通胀预期将继续对金价形成支撑。

未来美元走势依赖于美国本土对于其他发达国家经济发展优势的体现。但是从前面我们对美国未来经济走向的预判来看,当前美国并不具备中期走强的条件支持。

预计未来由投资需求支持的金价上行将继续保持。一方面亮点来自中国投资需求的进一步增长,考虑到中国未来扩大黄金进出口数量并鼓励商业银行开展黄金衍生品交易的计划,因此中国在扫清渠道开拓中所遇到的障碍之后,投资需求很可能进一步增加;另一方面在美国经济复苏重新获得强劲动能、欧元区债务问题得到彻底解决之前,避险需求仍然会继续支持实金投资,而这些问题的解决并非一朝一夕即可完成。

尽管相对异常热烈的投资需求而言,实金消费对总需求的贡献较以往年份有所减弱,但是未来实金消费仍然是推动黄金需求增长不可或缺的重要力量。对此,我们的依据主要来源于对时间窗口的考虑。通常来说,每年的9、10月份历来是黄金表现最为坚挺的月份。分别从区域的情况来看,9月初印度的穆斯林斋节将以互赠礼物的方式结束,随后印度又将迎来传统的婚嫁高峰期以及11月份重要的传统节日排灯节。同期秋季期间,欧美珠宝商也将增加储备,提前为圣诞节购物旺季做准备。而在中国,国庆七天长假和元旦假期也将是黄金珠宝需求高峰。这此需求均会直接刺激金市上升动能。

1. 上月行情回顾

国内外黄金价格表现

| 合约 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 成交量 | 持仓量 | 持仓变化 |

| 伦敦金 | 1182.1 | 1249.9 | 1174.8 | 1247.1 | 5.61% | - | - | - |

| 沪金1012 | 258.60 | 271.52 | 258.50 | 270.28 | 5.6% | 37.5万 | 5.0998万 | -0.4002 |

经历了为期一个月的下跌和震荡之后,本月国际黄金市场受美国经济复苏步伐放缓以及市场避险情绪升温的正面刺激,强劲的投资需求带动国际黄金价格触底回升,全月维持上行趋势。当前伦敦金价由7月末的1180美元每盎司一路攀升至本月末的1247美元每盎司,增幅创4个月以来最大,并接近6月下旬创造的历史高位。

上期所沪金主力合约由于主动性不强,跟踪外盘期金维持单边上涨行情。AU1012合约价由7月末的255元每克上涨至8月末270.28的,增幅5.6%

图1 国内外黄金价格走势

2. 基本面分析

2.1. 宏观经济走势

美国经济继续保持低迷

随着库存调整接近尾声,二季度美国经济环比折年率增速大幅回落,由一季度的3.7%下降至2.4%。本月一系列数据指标继续暗示未来美国经济增长动能减弱。

其中,供应管理协会公布的7月制造业采购经理人指数减幅萎缩,由6月份的56.2下降至55.5,低于市场预期,并显示工业生产活跃度有所降低。分项指标中,新增订单数量重新返回下降通道,环比出现1.2%的降幅,凸显国内需求的脆弱性;库存指数由45.8显著上升至50.2,也暗示一季度库存回补过程基本结束。

劳动部公布的数据显示,失业率维持在9.5%的高位不变,非农就业人数减少13万人,由此为经济复苏步伐放缓提供了又一项确认;就业市场疲弱,也在很大程度上抑制了居民可支配收入的增长水平,消费支出停滞,7月增幅仅为0.1%。

而最为低迷的仍旧是房地产市场,政策退出以及财政收紧导致新增需求放缓,7月新屋销售折年率下降至27.6万套的历史新低,成屋销售环比锐减27.2%。从趋势上看,由于供应过剩对房价带来的负面效应基本得到释放,未来房地产市场进一步下滑的可能性较小,很多的应是经历一个筑底过程。

低利率继续利好长期黄金走势

由于看淡美国经济复苏前景,美国、日本明确开始执行进一步宽松的货币政策。美联储在8月10日召开的货币政策会议中声明,美联储将继续维持2万亿美元的资产负债表规模不变,并通过利用原有到期证券回笼资金再次投资抵押贷款支持证券或国债的方式,将利率维持在接近于0的水平。同时,日本央行货币政策委员也将通过延长货币市场低息贷款期限的方式进一步放松货币政策。

在货币持续投放、央行购买国债的支持下,国债价格持续走高,而收益率基本维持在历史低点。由于流动性继续保持充裕的格局,货币扩张导致的币值变化以及通胀预期将继续对金价形成支撑。

美元止跌反弹,但反转趋势未立

本月在市场避险情绪再度爆发以及技术性调整需求增强两方面因素的共同作用下,美元出现了一定反弹。对于风险偏好的解读,我们认为在欧债危机对经济的影响显现之前,短期避险情绪的再度升温源于全球整体经济数据下滑引发的投资者对于经济前景的担忧。与前期过度并且不必要的避险情绪不同,当前投资者更多抱有的是将在中长期持续的担忧心理。虽然这种担忧情绪并不足以使美元积累足够多的反转优势,但是至少能够将美元从前期的下行趋势之中拉开。而从资金流转方向来看,反映市场多空筹码的CFTC美元空头持仓在8月末流露出下滑趋势,虽然单期数据的变化尚不足以确立拐头趋势,但是这种变化表明前期美元自身的调整以及对欧元超跌的修复已经较为充足。未来美元走势依赖于美国本土对于其他发达国家经济发展优势的体现。但是从前面我们对美国未来经济走向的预判来看,当前美国并不具备中期走强的条件支持。

2.2. 黄金供需分析

投资需求协助金价抵抗季节性因素

8月初以来美国经济复苏步伐流露出迟缓迹象,月内美国方面公布的一系列数据不断强化市场对于经济增速放缓判断,市场风险回避情绪升温,使低风险安全资产大受欢迎。由于不受工业周期影响,并且与其它类别资产相关性较低,使得黄金实物以及金矿企业股票成为一种极佳的投资组合备选资产。

从专业资产管理机构的投资取向来看,作为其当季规模第二大的投资,索罗斯基金管理公司在第二季度购买了19.5万股纽蒙特矿业公司股票,同时还对巴里克黄金公司、金色田野矿业公司以及金罗斯黄金公司的股票进行了增持。而保尔森投资也延续去年以来押注黄金的热情,二季度继续增持SPDR黄金ETF份额,并成为SPDR目前最大的股东。此外,伊顿?帕克基金、欧米茄基金以及巴亚斯尼资产管理公司也分别加大了其对黄金公司股票以及黄金ETF的投资。

总体来看,根据世界黄金协会公布的数据显示,二季度ETF黄金投资实现增长414%,至历史第二高水平,零售金条与金币等净零售投资也增长了29%。而这些因素又进一步驱动全球黄金需求由年初的769.6吨攀升至1050.3吨。由于增长强劲,投资需求在总需求中的比例已由去年同期的32%上升至当前的51%,与此同时消费占比却由56%下降到了39%。

强劲的黄金公司股票需求反映了投资者对于黄金市场未来盈力持续增长的正面预期。预计未来由投资需求支持的金价上行将继续保持。一方面亮点来自中国投资需求的进一步增长,考虑到中国未来扩大黄金进出口数量并鼓励商业银行开展黄金衍生品交易的计划,因此中国在扫清渠道开拓中所遇到的障碍之后,投资需求很可能进一步增加;另一方面在美国经济复苏重新获得强劲动能、欧元区债务问题得到彻底解决之前,避险需求仍然会继续支持实金投资,而这些问题的解决并非一朝一夕即可完成。

9月份消费需求继续推动金价上行

由于受到主要消费国家消费旺节等因素的影响,国际黄金价格表现有较强的季节性特征。通常每年的6-8月份为金价表现较差的时期,即使在牛市中也处于相对较弱的月份。而进入9月份以后,金价表现往往开始转好。

与往年不同的是,今年8月印度与中国黄金消费需求就已有强劲表现,从而金价形成了巨大支持。由于经济快速发展,居民生活水平大幅提高,2009年中国已超越印度成为全球黄金消费量最大的国家,单年消费总量达到454吨。而今年年初以来,由于受到通胀预期负面影响,中国金银珠宝类商品销售相当火爆,股市与楼市投资机会减少也驱动部分投资转化为消费行业,由此带动了国内黄金消费需求。

尽管相对异常热烈的投资需求而言,实金消费对总需求的贡献较以往年份有所减弱,但是未来实金消费仍然是推动黄金需求增长不可或缺的重要力量。对此,我们的依据主要来源于对时间窗口的考虑。通常来说,每年的9、10月份历来是黄金表现最为坚挺的月份。分别从区域的情况来看,9月初印度的穆斯林斋节将以互赠礼物的方式结束,随后印度又将迎来传统的婚嫁高峰期以及11月份重要的传统节日排灯节。同期秋季期间,欧美珠宝商也将增加储备,提前为圣诞节购物旺季做准备。而在中国,国庆七天长假和元旦假期也将是黄金珠宝需求高峰。这此需求均会直接刺激金市上升动能。

图2 市场风险情绪与金价波动率

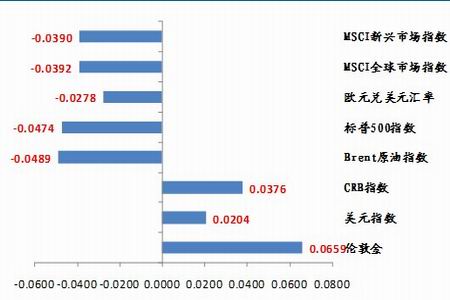

图3 上月黄金及相关指数走势(涨跌幅)

|

|

|

|