美豆将重回基本面 后市连豆易跌难涨

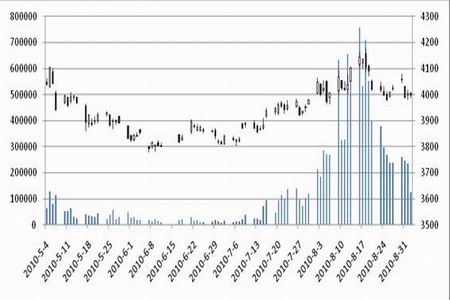

8月国内连豆行情在美豆的指引下呈现出三个明显不同的阶段:1、强势上涨阶段(8月1日-8月17日),该阶段受美豆天气升水行情提振,连豆延续前期强势上涨行情;2、深幅下跌阶段(8月18日-8月25日),由于天气对美豆单产并未造成实质影响,天气市炒作结束,美豆大幅回吐前期建立的天气升水行情,受此影响,连豆连收6根阴线,大幅下跌;3、震荡整理阶段(8月26日-8月31日),连豆在经过前期大跌之后追随没都进入了震荡整理阶段。截至8月27日收盘,连豆收于3990点,较7月收盘价3977点,上涨13点;连豆粕收于2974点,较7月收盘价2952点,上涨22点。

图1、连豆a1105合约近期走势及持仓量

图2、连豆粕a1105合约近期走势及持仓量

美豆天气市结束,连豆跟随下跌

7-8月份是美豆开花结荚的天气敏感时期,今年市场也照例抓住天气因素对美豆进行了大肆的炒作。7月7日的一根大阳线,标志着美豆强势进入以天气炒作为主题的天气市阶段。之后,美豆天气升水行情进行的如火如荼,期价从7月初900美分一线强势上涨到8月初的1040美分高位平台,整体大幅上涨了约16%。这期间,美豆的强势也成为带动国内连豆走强的主要因素。但事实上,美国今年7、8月份的天气整体良好,对美豆的生长并未造成实质性影响,美豆的生长数据优良,且处于历年的高位水平,良好的天气状况也使得USDA调高了本年度大豆预计单产和产量。因此,进入8月中旬以后,虽然销售数据依然良好,但其已经明显难以支撑美豆高企的期价,美豆随之进入了一个震荡下挫的行情。

美豆天气市结束所引起的震荡下行,也直接造成了连豆的大幅下挫。但经过了几个交易日的下跌之后,8月26-8月27日,美豆在1000美分上方震荡整理,这也直接导致了连豆在该时期的反弹。但问题是,美豆期价能否在1000美分一线获得强力支撑?连豆能否就此止跌反弹?

从历史走势看,美豆一旦天气升水行情结束,市场将对以往建立的升水进行深度回吐。虽然经过前几个交易日的下跌,国内外豆类期价已经得到了一定程度的释放,但由于前期升水行情涨幅巨大,因此,我们认为,若市场没有新的利好,美豆期价很难在1000美分上方企稳。

美国大豆丰产vs需求强劲

与全球其他地区相比,美国作物今年天气良好,美国农业部8月供需报告对2010/2011年度美豆单产的进行了上调,单产预估为44蒲式耳/英亩,高于此前分析师预测的43.2蒲式耳/英亩和7月报告预估的42.9蒲式耳/英亩,78.9百万英亩的播种面积也在2009/2010年度的77.5百万英亩之上。但值得注意的是,爱荷华州出现大豆猝死症(SDS)的情况将会抵消掉一部分增加的产量。尽管如此,从目前情况看,其他地区的高产能够弥补爱荷华州及其周边地区的损失,整体天气有利仍然将保证美国大豆收获创纪录的产量。

虽然美国大豆丰产,但是强劲的市场需求却为美豆期价提供了强力支撑。2010/2011年度全球油脂消费预计将比上年度增长650万吨,其中豆油消费增长近200万吨,80%的增长来自中国。中国国产大豆今年收成会好于去年,但由于种植效益与其他作物相比处于劣势而令大豆种植面积减少,总体产量很难出现恢复性增长,这也决定了中国大豆进口量在新年度将进一步增长。事实上,在今年南美和美国均丰产的情况下,美豆价格仍然坚挺,这很大程度上来自于中国需求的强劲。据中国海关总署发布的最新数据显示,今年1-7月份,中国大豆进口量达到了3080万吨,较上年同期的2650万吨增长了16%,其中从美国进口了1380万吨大豆,相比之下,上年同期为1250万吨,从巴西进口了1210万吨大豆,上年同期为1040万吨,从阿根廷进口了450万吨大豆,上年同期为290万吨。在今年美国和南美双双丰产的背景下,全球旺盛的市场需求将成为美豆上涨的主要动力。

尽管强劲的市场需求为美豆提供了支撑,但由于今年全球大豆总体供应量依然庞大,而天气的风险升水行情也基本结束,无论是美国大豆还是豆油的库存都处于较高水平,大豆季节性下跌的可能较大。

中国大豆进口创出新高 国内或持续供大于求

据中国海关总署发布的统计数据显示,2009年10月至2010年7月,中国累计进口大豆4093万吨。目前,由于稳定的进口利润,贸易商对进口大豆采购积极性依然很高,8至9月份预计将合计进口900-1000万吨,据此计算,2009/2010年度(2009年10月-2010年9月底)我国大豆进口量将达到创纪录的5,000万吨,较上年度进口量4,110万吨,同比增长21.7%。

从消费方面看,随着我国人口的增长和经济的复苏,预计本年度全国大豆消费量将达到6,300万吨,同比增加300万吨,增幅为5.0%。从国内产能来看,预计今年全国大豆产量1,500万吨,较2009年略增。据此看来,今年我国大豆实际缺口大概在4800万吨,但今年5000万吨创纪录的进口量,将使国内大豆持续面临供大于求的局面。目前,我国大豆港口库存维持在600万吨的高位,也是国内大豆供应宽松的写照。

表1、中国月度进口大豆数量 单位:千吨

| 2008年 | 2009年 | 2010年 | |

| 1月 | 3441 | 3029 | 4076 |

| 2月 | 2023 | 3261 | 2949 |

| 3月 | 2317 | 3859 | 4009 |

| 4月 | 2389 | 3710 | 4195 |

| 5月 | 3478 | 3519 | 4367 |

| 6月 | 3579 | 4705 | 6199 |

| 7月 | 3503 | 4391 | 4953 |

| 8月 | 3826 | 3131 | |

| 9月 | 4135 | 2755 | |

| 10月 | 2126 | 2519 | |

| 11月 | 3316 | 2888 | |

| 12月 | 3298 | 4780 | |

| 合计 | 37431 | 42547 | 30748 |

资料来源:中期研究院

后市连豆易跌难涨

展望9月,随着美豆天气市的结束,国际豆类市场将回归供求基本面因素。虽然美豆在8月底有一个强势的反弹,但我们认为,在大豆丰产和集中上市的背景之下,美豆在1000美分上方压力较重。后期美豆重点关注1000美分的多空分水岭。

连豆方面,总体看来,长势良好的美豆丰收在望,价格回调已成定局,我们预计9月连豆在港口库存居高不下、进口持续高位的情况下,易跌难涨,建议维持偏空操作思路。后期主力5月合约重点关注4000点的多空分界线。

连豆粕方面,在豆粕下游需求增加预期之下,连豆粕期价将有所支撑,但预计未来仍难摆脱连豆的影响。建议关注连豆走势,若连豆在4000点上方,可考虑适量做多,若连豆有效跌破4000点,建议以空为主。

中期研究院 李贞景

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|