新榨季临近 郑糖掀翘尾行情

一、行情描述

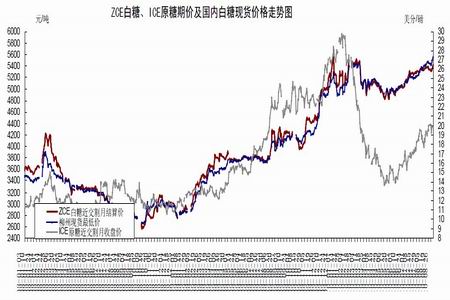

图一:ZCE白糖、ICE原糖期价及国内白糖现货价格走势图

步入八月份,全球商品市场未能延续触低反弹强势,而是陷入宽幅震荡局势当中,市场分歧较为严重,盘中屡屡出现过上车式的行情。不过临近月末,受伯南克讲话的提振,商品期价形成普涨局面,部分商品一度创出本轮反弹新高,有打破盘整僵局的态势。

对于食糖市场而言,国内外的糖价均表现出了较强上涨欲望,多次刷新着反弹新高。原糖近月期价则是在需求旺盛以及俄罗斯干旱导致甜菜减产的多重利多刺激下,触及20美分的重要关口,但巴西和印度的大幅增产仍成为多头上攻最大隐忧。反观国内糖市在预计甜菜和甘蔗面积增加引起产量恢复的预期下,一直处于回调走势之中。不过,月底受多头氛围的影响突然爆发,郑糖主力合约1105 以一根接近涨停的k 线,突破了半年高点,形成挑战年内高点的架势。本该合约成交量与持仓量大幅增加,持仓屡屡逼近80 万手的高位,体现当前狂热的交投热情。(见图一)

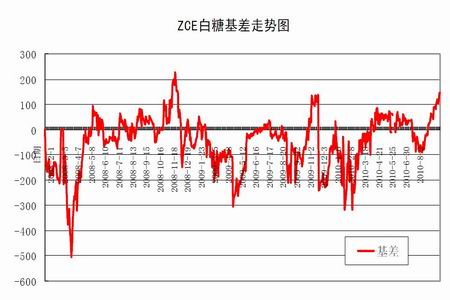

图二:ZCE白糖基差走势图

以最近交割月白糖期货的结算价与柳州市场的最低现货报价做基差分析,如上图二所示。本月基差运行于0 轴之上,并呈现扩大之势,表明了当前现货市场处于较强的格局之中,由此支撑了当前期货市场价格。但这种反向市场出现,也表明了市场投资者看淡远期市场意图,而且9 月和1 月的小幅贴水表明了市场对于新榨季糖产量恢复预期。

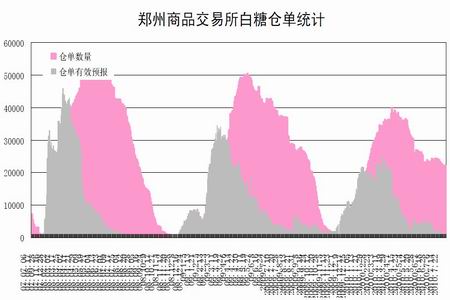

图三:郑州商品交易所白糖仓单统计

根据郑州商品交易所白糖仓单统计报告分析看,进入八月份以后,郑商所仓单数量基本延续着减少的态势,尤其是有效预报已经降至到百手水平,创出同期水平最低位,可见市场对白糖需求依然旺盛,而可供给量较为有限,进而体现贸易商继续看好后市糖价,这对未来糖价将构成有力支撑。

二、基本面分析

1、食糖产销率提高,糖价借机窜高。

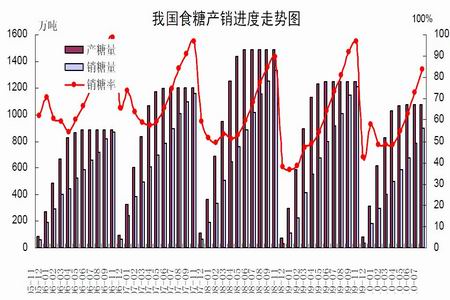

从中糖协获悉:截至2010 年7 月末,本制糖期全国累计销售食糖898.53 万吨,累计销糖率83.68%,而上制糖期同期销售食糖1007.48 万吨,销糖率81.04%。截止本月销糖率终于超过上一期,而且主产区旺盛局面刺激糖价的大幅反弹。但随着旺季的渐渐结束,新的制糖期即将到来,食糖供给的增加会对糖市构成一定的压力,短时消费支撑作用会渐渐降低。

|

省区

|

省区截至2010 年7 月底累计

|

||

|

产糖量

|

销糖量

|

销糖率

|

|

|

全国合计

|

1073.83

|

898.53

|

83.68

|

|

甘蔗糖小计

|

1013.83

|

845.66

|

83.41

|

|

广东

|

85.77

|

78.77

|

91.84

|

|

其中:湛江

|

73.03

|

66.03

|

90.41

|

|

广西

|

710.2

|

605.3

|

85.23

|

|

云南

|

177.15

|

130.52

|

73.68

|

|

海南

|

31.81

|

24.11

|

75.79

|

|

福建

|

3.48

|

2.29

|

65.80

|

|

四川

|

2.45

|

1.7

|

69.39

|

|

湖南

|

1.47

|

1.47

|

100.00

|

|

其他

|

1.5

|

1.5

|

100.00

|

|

甜菜糖小计

|

60

|

52.87

|

88.12

|

|

黑龙江

|

9.89

|

8.3

|

83.92

|

|

新疆

|

38.44

|

34.13

|

88.79

|

|

内蒙古

|

7.01

|

5.8

|

82.74

|

|

河北

|

3.16

|

3.14

|

99.37

|

|

其他

|

1.5

|

1.5

|

100.00

|

图四:我国食糖产销进度走势图

根据国家统计局对规模以上企业的统计,2010 年1-7 月,国内主要含糖食品累计产量与去年同期相比仍保持增长态势,其中,糕点、饼干、速冻主食品、罐头、果汁和蔬菜汁饮料类同比累计增幅在17.55-43.22%之间。具体产量增长情况如图表所示:

2010年1-7月主要含糖食品产量增长情况

|

类别

|

1-7 月累计完成产量(万吨)

|

同比累计增幅(%)

|

7 月完成产量(万吨)

|

同比月增幅(%)

|

|

糕点

|

73.78

|

43.22

|

9.44

|

33.45

|

|

饼干

|

251.10

|

40.67

|

42.68

|

42.90

|

|

糖果

|

90.12

|

17.55

|

12.09

|

11.88

|

|

速冻主食品

|

161.00

|

27.49

|

24.36

|

49.69

|

|

乳制品

|

1181.64

|

9.24

|

179.63

|

11.06

|

|

罐头

|

437.18

|

24.63

|

65.52

|

24.97

|

|

冷冻饮品

|

162.14

|

3.02

|

32.79

|

-2.83

|

|

碳酸饮料类(汽水)

|

704.18

|

0.23

|

127.77

|

0.37

|

|

果汁和蔬菜汁饮料类

|

905.32

|

26.86

|

154.62

|

29.26

|

注:1.资料来源:国家统计局。2.统计范围:规模以上(即年主营业务收入500 万元及以上)全部工业法人企业和个别地区的少量规模以下(即年主营业务收入500 万元以下)企业。

2、新榨季临近,食糖供给增加,糖价上行压力加大

就目前的种植情况,2010/2011制糖期的甘蔗和甜菜种植面积均呈现出增加的态势,如果后期不出现恶劣灾害天气,新榨季食糖增产的概率较大,至少处于生产恢复阶段。

下面就南北种植情况进行简要分析:

广西甘蔗种植面积约1566 万亩,同比略增40 万亩,增幅约3%,略低于此前预期。虽然总体长势要矮于往年平均水平20 厘米。考虑到高糖价刺激下蔗农施肥及田间管理积极性增加,有望弥补此前不良天气影响的,预估产量或将达到780-810 万吨。

云南甘蔗种植面积为430 万亩左右,较上榨季略减。受前期干旱影响,生长进度尚不如去年同期,但天气利多单产增加的可能性较大。估计增13 万吨至190 万吨左右。

黑龙江的甜菜种植面积约为100 万亩,较去午的种植面积71.54 万亩增加了28.5万亩,虽然天气不佳的影响下甜菜种植较正常年份晚,但产量肯定会有较大的提高。

新疆甜菜种植面积约为120 万亩,较上制糖期的92 万亩增加了28 万亩。乐观预期若后期天气有利于甜菜生长,较上制糖期甜菜糖可能增产至50 万吨左右。

由此可见,南北方甜菜作物种植面积均处于增加态势,加之高糖价激励,食糖产量恢复是可期。随着新榨季的临近,新糖上市厚爱,对国内供应增加,将限制糖价过度上涨空间。

3、进口创年内新高,冲击国内糖市

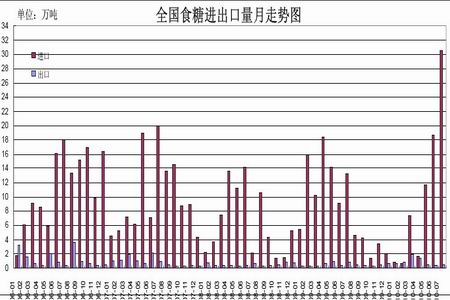

中国海关总署公布的数据显示,中国7 月份进口食糖达305,781 吨,较去年同期增长130%,较上月(6 月份)增长64%,创下近年来单月进口量新高,其中7 月份进口数量排名前三的国家分别是巴西、古巴、韩国(从巴西进口222,296 吨,从古巴进口61,300吨,韩国15,311 吨)。但今年1-7 月中国累计进口食糖714,347 吨,较去年同期下滑17.3%。而7 月份出口食糖4,925 吨,较6 月份的4,073 吨环比增加了20.91%。2010 年1-7 月份中国食糖出口量累计为62,084 吨,较2009 年同期的38,648 吨增加60.6%。由于国内食糖供需矛盾的进一步突出,我国食糖进出口贸易变得越来越频繁,价格也与国际价格逐步接轨。近几个个月进口量大幅增加,加之国家连续抛后的弥补国库的不足,进一步刺激了对食糖需求,大量从国外进口食糖,对国内供给起到了有力补充作用,食糖供应压力进一步提高。

图五:全国食糖进出口量月走势图

4、国家第七批抛储成交依旧火爆,支撑糖价高位运行

8 月国家09/10 榨季第七批15 万吨以底价为4000 元/吨国产白砂糖再度向市场投放,填补旺盛食糖需求。历时6 小时28 分,15 万吨国产白砂糖全部成交,竞卖的平均成交价格约5417 元,总成交金额约8.19 亿元。此次平均成交价格为本榨季七次以来的次高位,体现当前食糖供求短缺的局面依然比较严峻,仍会支撑短期糖价高位运行。

目前食糖正处于消费旺季,食糖短缺的局面进一步突出,竞卖成交价格高企以及现货价格居高不下,都印证我国食糖现阶段供求偏紧形势。同时,又有传闻9 月份再度抛储,可见以后国家食糖调控将会成为常态,市场与国家政策对抗将进一步升级,糖价高位运行态势不会有太大改观。

5、天气灾害侵袭,原糖期价再续新高

国际糖业组织(ISO)发布的季度报告中认为,由于印度糖产量大幅上升,估计10-11制糖年(10 月-9 月)全球食糖市场将结束连续两年供给不足,供给过剩322 万吨,上年度短缺495 万吨。估计10-11 制糖年全球食糖产量较09-10 制糖年将增长7.3%,即增加1,150 万吨至1.7038 亿吨,食糖消费量将增长2%,至1.672 亿吨,全球可使用的库存糖比率将从09-10 制糖年的33.5%上升至33.6%。其中印度的食糖产量增加近700万吨,增幅最大,因而将再次成为食糖净出口国。

Kingsman 称,2010/11 年度上半年,尽管印度产量巨大,全球食糖需求预计仍将超出供应量。这意味着进口需求可能将高于可供出口的数量,贸易缺口可能在100-150 万吨左右。

而且近期全球食糖主产区遭遇高位干旱天气冲击,影响了东欧的俄罗斯和乌克兰新榨季的甜菜产量,同时德国截止目前的甜菜根块和糖分也均低于往年同期,减产预期较为强烈,此外欧盟的另外两个甜菜主产国英国和法国今年也受到了干旱的影响,甜菜产量同样存在下调的可能。而且远在南美的巴西甘蔗今年也受到干旱的影响,7 月份以来多个机构已经两次下调了巴西中南部的甘蔗产量。

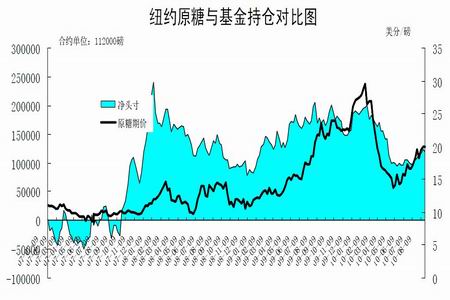

另外,从美国原糖期价与净多头寸走势对比看:基金持仓作为期价的先行指标,尤其是净多头寸的增减预示着期价的走向。本月基金继续增仓,多空总持仓已经逼近65万张,而净多头寸更是恢复到12 万张水平之上,市场做多信心明显恢复,价格也得以被大幅推高。从目前看,基金总持仓与净头寸都处于持续增加的态势之中,说明市场对食糖的投机热情很高,仍会继续推动期价走升。

图六:纽约原糖与基金持仓对比图

三、技术分析

图七

以白糖目前主力合约1105 日k 线图分析:该合约上市以来,期价基本维持在高位运行,期价在收复5000 关口之后发生反转,走出8 连阳,依托中期趋势线上,一举击破5500 元又一重要阻力位,向年内高点发起攻击。macd 指标在低位形成了金叉,敞口逐步拉大,加之均线的多头排列,预示期价运行于多头氛围之中,应维持做多的操作思路。

四、后市研判

综上所述,全球部分国家因天气干旱影响新榨季食糖产量,导致全球供求偏紧的格局延续,进一步刺激国际原糖期价再创反弹新高,对国内糖市形成了有力的外围支撑。国内食糖市场同样在供求偏紧的支撑下,维持于高位运行。不过,随着新榨季的开始,新糖供给压力将会增大,而此时消费旺季步入尾声,加之国家食糖竞卖仍将延续,后期食糖再度上行的压力将进一步加大。在8 月底翘尾行情结束后,可以尝试中线抛空策略,更有利于食糖套保交易。

鲁证期货 杨洋

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|