步入消费旺季 期钢回调空间受限(2)

2、焦炭

进入7月份下半月之后,钢材市场触底反弹,只是持续上涨的钢价还未让焦炭行业现出回暖的迹象。不久前,山东焦协公布了8月份焦化市场的指导价,价格仍继续下调,同时要按照40%的限产幅度安排生产。山西省一位业内人士告诉记者,从8月份的采购合同来看,大型钢厂8月采购价格没有太大变化。不过业内人士表示,随着钢铁市场回暖迹象的出现,小型钢铁厂可能要恢复一部分产能。此外,随着焦炭企业限产措施的继续,山西省乃至周边焦炭市场供求关系势必会出现变化。

据中国海关总署公布的数据显示,中国7月份进口煤炭1309万吨,较上年同期减少5.9%。

8月份煤炭进口量可能进一步减少,原因是中国经济增长放缓及国内发电厂目前拥有足够煤炭库存均对本地需求造成一定影响。

数据显示,中国1-7月份煤炭进口量总计9420万吨,较上年同期增长53.2%。

最近几个月以来,煤炭进口总量的同比增幅一直在下滑,6月份为71%,5月份为114%,4月份则一度高达155%。

数据显示,7月份中国焦炭进口量较上年同期减少50%,至13579吨。

3、海运指数

8月份海运指数震荡走高,24日BDI指数升至2861点,整体上BDI已经基本结束颓跌态势,后续将延续反弹动力,但下半年经济增长动力不足将使铁矿石及煤炭进口增速减缓,令BDI上涨之路存在更多的绊脚石。

上海航交所的分析指出,受9月份南美谷物收割季的影响,大部分租家表现活跃,期租交易量缓步回升,运力供应紧张。但随着新船的集中交付,市场运力整体过剩的局面仍将延续。

总体上,BDI基本已结束颓跌态势,并开始见底反弹,但力度和幅度仍具有不确定性,船多货少仍将是困扰干散货运输下半年走势的主要问题。目前干散货市场已经呈现供大于求的态势,预计全年交付的运力将同比增加30%,其中20%的增量将在下半年集中交付,给予市场很大的杀价压力。与此同时,中国的铁矿石和煤炭进口增速下半年可能下降,短线BDI指数关注3000附近压力。

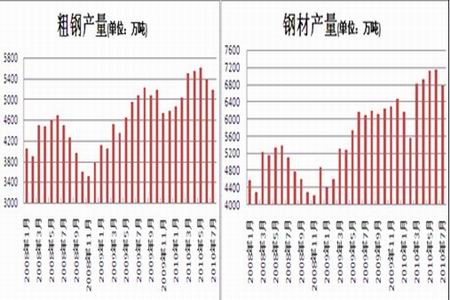

4、钢材产量

7月份全球粗钢产量较上年同期增加9.6%至1.15亿吨,其中中国粗钢产量同比增长2.2%至5170万吨,占比逾半。

国际钢协20日的数据显示,尽管同比上扬,但全球7月份粗钢产量,较之金融危机爆发前的2008年7月高点,仍下降了2.1%,不过中国、韩国和伊朗7月粗钢产量则高于2008年7月,而美国、德国、土耳其、俄罗斯、乌克兰和日本的产量尚未恢复到经济危机发生前的水平。

具体来看,7月份我国粗钢产量5174万吨,环比回落3.8%,回落速度比较快。尤其是日均产量环比下降更是超出了我们的预期。数据显示,7月日产粗钢166.9万吨,环比下滑6.9%,连续第三月下滑,且环比下滑幅度大大超过5月的1.9%和6月的1.0%。由于国家对淘汰落后产能的控制比较严格,在后续调结构的大背景之下,粗钢减产的数量会越来越明显和真实。另外钢材产量虽较前一个月有所回落,但仍达6767万吨,同比增长9.7%。

5、国内建筑钢材市场库存

从近期的库存数据来看,全社会建筑钢材库存快速下降,之所以能够出现去库存化的局面,主要得益于中小钢厂的减产以及建筑钢材持续的高位需求。数据显示,8月27日螺纹钢社会库存为567.103万吨,较上月减少23.661万吨,而线材库存量同样由149.584减少至136.95万吨。

库存的大幅萎缩,有效的缓解了高库存的压力,同时也为钢价上涨提供了动力。

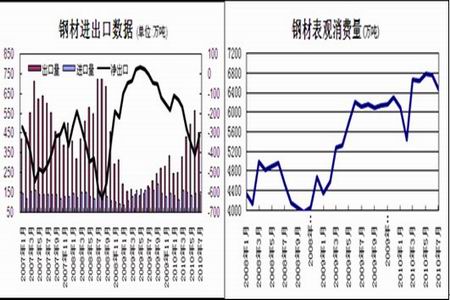

6、进出口

随着国内钢材价格的上涨,国际钢材市场也出现了继续回暖的迹象。尽管海关总署公布的钢材出口数据显示,7月份出口钢材455万吨,较6月份减少107万吨,与去年同期相比增长151.38%,但多个贸易商透露,目前海外钢厂正在积极寻求提高出厂价,海外钢材市场价格的回升,也有利于国内钢材的出口。中国7月进口钢材140万吨,上月为147万吨。

数据显示,2010年1~7月共出口2813万吨,同比增长152.1%。7月钢材出口单价进一步提高,为881美元/吨,环比增长5%,同比下降0.2%;1~7月出口均价为806.4美元/吨,同比下降23.7%。

进口方面,2010年1~7月,我国共进口钢材983万吨,同比下降0.4%。钢材进口单价为1277.4,环比增长1.9%,同比增长23.9%。1~7月钢材进口单价均在1195.5美元/吨左右,与上年同比增长6.7%。

四、小结与展望

从7月中旬至8月中旬近一个月的时间里,期钢在库存连续下降、钢厂上调出厂价的提振下,价格震荡上行。但在钢价连续上涨同时期现价差扩大,利多因素逐渐淡化,期价于高位受阻回落。进入9月,国内钢市在消费旺季来临之际有望获得支撑,但产能过剩在短时间内难以改善,高位仍有压力。

首先从需求看,9月份是传统需求旺季,但从今年下游终端用户的需求情况,似乎也存在诸多不确定因素,比如说,最近下游的钢材需求量较大的家电、汽车等行业,产销情况不是很景气,7月份国内汽车产销量继续下滑,而在产销下滑的同时,库存开始上升,一些厂家减产、限产。

再看建筑钢材市场需求,由于受宏观调控的影响,房地产业普遍不景气。目前,国家对房地产业调控的大方向不会发生根本性改变。国土资源部加大房地产用地专项整治力度,截至目前,全国已开展查处的各类房地产违法违规用地共计2208宗,总面积约13.25万亩。已开展查处的房地产违法违规用地总宗数和总面积分别占已清理出总数的72%、70%。下一步,国土部将督促各地加快查处进度,维持对违法违规房地产用地的高压态势。还有,“空置房”对房市的影响。只是保障性住房的进一步保证对于建筑钢材的需求有一定的支撑。

其次原材料价格高企,成本支撑于后市还将体现。尽管中钢协表示了铁矿石供需悄然生变的事实,但目前国内现货铁矿石价格仍较为坚挺。8月27日,数据显示,现货市场上63.5%印度粉矿CFR价格(离岸价)为155-157美元/吨,较160美元/吨有所回落,但目前价格同样高出市场传闻中力拓等铁矿石供应商与日韩钢企达成的第三季度每吨147美元的定价协议,而现货价的坚挺将对下一个季度定价带来支撑。

最后供应压力仍不容小觑。据统计,今年7月份,我国粗钢产量5174万吨,比去年同期增长2.2%;日平均粗钢166.9万吨,比6月份的179万吨减少12.3万吨/日,环比下降6.9%。这是自5月、6月以来,连续第三个月粗钢产量环比下降。不过,随着这前期钢材市场价格的反弹,钢厂产能释放,产量又迅速回升。来自中钢协最新旬报数据,8月上旬其会员单位共产粗钢1413万吨,全国粗钢产量估算值则为1719万吨,日产量分别为141.3和171.9万吨,环比7月下旬各增加2.9万吨和7.7万吨。结束了粗钢日产量连续3个月的环比下滑后,国内粗钢产量再次出现抬升势头。时下钢厂的产能释放程度与钢材市场价格紧密相联,一旦行情上涨,钢厂产能立即释放,产量增加,供给增多,致使二次去库存化进程缓慢,市场供需矛盾凸现。因而,钢厂产能释放的不确定性,将是直接影响9月份国内钢材市场走势的一个最大因素。

综上所述,目前国际、国内市场的宏观面和政策面走势尚未明朗,考虑到钢厂和贸易商的成本以及对需求旺季的预期,价格下探空间有限,但供需面的状况又对价格形成压制,在没有出现较大的利多、利空因素情况下,预计市场将出现震荡行情,涨跌幅度都相对有限,等待市场需求的进一步指引。

瑞达期货研究院:蔡跃辉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|