沪锌遇阻回调 整理后蓄势待涨

摘要:首先,2010年下半年全球经济增速将会放缓,美国就业停滞不前,消费和房地产市场亦承压,美联储是否重起量化宽松政策成为焦点,而欧洲经济增长好于预期,在欧盟、国际货币基金组织等努力下避免了主权债违约,但由于各国开始实施紧缩财政政策,预计欧洲经济下半年增速明显放缓,国内方面,政府对于信贷的控制、地产的调控以及外需的进一步下降将使国内经济下半年还将继续放缓;其次,供需方面,锌市需求缓慢复苏,供给依然是大量的过剩,国内交易所库存虽然出现一定程度减少,但仍维持高位,加之淡季过后冶炼企业开工率将增加,国内供应的增长也将增加现货的压力。综合来看,全球经济增长局面并不明朗且锌供需面改善缓慢,经过前一轮的上涨后,锌价在高位仍然面临着较大的回调压力,但中长期来看上涨基调未变。技术上伦锌在8月底至9月初有进一步震荡下行的可能,9月中下旬由于国内连续长假因素,行情走出大规模单边趋势的可能性很小,预计在9月中后期,行情将以横盘整理为主。

一、行情回顾

8月份国内外锌市场整体保持区间震荡态势,伦锌8月继续强劲反弹,突破2000美元一线并最高达到2175美元,延续7月中旬以来强势,但冲高后便快速回落,在2000美元附近获得支持后再次上行,而在8月初高点2175美元位置再次遇阻回落。沪锌方面,8月初亦是继续上行,最高冲至18000元阻力附近,随后遇阻回落展开回调,在16500元一线获得支持后再次上冲,但在前期高点处再次遇阻回落,整体基本维持在16500~18000元区间内大幅波动。

图1-1:沪锌指数走势图

图1-2:伦敦锌走势图

图1-3:沪锌与伦锌走势比较(2008.1.23~2010.8.23)

二、基本面分析

(一)全球锌供应过剩压力仍在扩大

国际铅锌研究小组(ILZSG)最新数据显示,2010年1~5月全球锌市场存在20.9万吨过剩供应,该数据要低于去年同期的过剩26万吨。2010年1~5月的全球精炼锌消费量总计499.2万吨,高于2009年1~5月的411.4万吨。1~5月的全球精炼锌产量增至520.1万吨,上年同期为437.4万吨。4月全球锌库存消费比为7.7周,而5月份已经上升到8.2周,目前的锌市场而言,锌市场供应保持稳定增长,而需求增幅放缓,因此结构性过剩仍是困扰锌市场的主要因素。

表2-1:国际铅锌研究小组全球锌数据(单位:千吨)

| 时间 | 锌矿产量(锌含量) | 精锌产量 | 精锌需求量 |

| 2009年1月 | 819.4 | 837.8 | 708.7 |

| 2009年2月 | 818.5 | 834.2 | 789.1 |

| 2009年3月 | 863.9 | 908.2 | 882.2 |

| 2009年4月 | 890.8 | 903 | 867.3 |

| 2009年5月 | 965.2 | 924.1 | 907.9 |

| 2009年6月 | 988.4 | 951.5 | 941.5 |

| 2009年7月 | 962.7 | 929.5 | 935.1 |

| 2009年8月 | 995.9 | 981.7 | 948.5 |

| 2009年9月 | 974 | 965.9 | 980.6 |

| 2009年10月 | 1007.6 | 985.6 | 947.7 |

| 2009年11月 | 1018.6 | 1043 | 959.8 |

| 2009年12月 | 1092.9 | 1058.4 | 1004 |

| 2010年1月 | 931.9 | 1004.8 | 927.5 |

| 2010年2月 | 896.6 | 986.1 | 956.9 |

| 2010年3月 | 980.5 | 1062.9 | 1024 |

| 2010年4月 | 1012.5 | 1058 | 1037.8 |

| 2010年5月 | 1054.2 | 1095.9 | 1039.4 |

数据来源:国际铅锌研究小组、北京中期

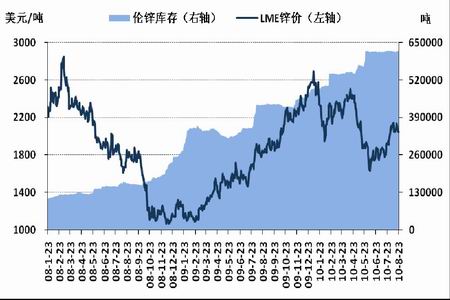

(二)伦锌库存维持高位,沪锌库存保持下降

伦敦方面,LME库存变化不大,截至8月23日较上月末减少1400吨至618950吨,现货贴水主要在25~30美元之间;国内方面,整体仍保持下降的态势,8月以来上期所锌库存下降6860吨至235972吨。虽然国内锌市大量过剩,但由于冶炼企业控制出货,加之交易所库存的下降,对于缓解锌锭的库存压力较为有利。

图2-1:LME锌价与库存情况(2008.1.23~2010.8.23)

图2-2:沪锌指数与库存情况(2008.1.20~2010.8.20)

(三)国内锌产量继续下滑

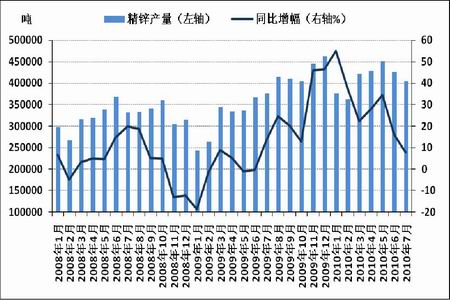

7月国内精炼锌产量40.5万吨,环比减少4.7%,1~7月累计产量287万吨,同比增长26.71%,同比仍大幅增长,这主要是由于2009年基数较低。而6、7月份的国内精锌和锌精矿产量回落主要因为夏季设备检修、原料问题以及锌价问题所造成。而8月以来在甘肃地区发生的泥石流对于甘肃地区的白银有色、宝徽和成州冶炼厂也产生不同程度的影响,但预计对正常的生产影响不会太大。

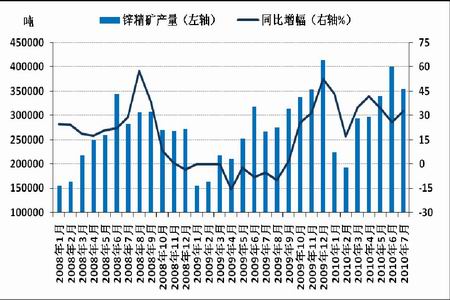

7月国内锌精矿产量35.5万吨,环比回落了11.25%,1~7月累计产量210.3万吨,同比增加32.64%。由于去年锌价较低,国内加工费去年上半年的均值在4603元,市场中品位在48~55%的锌精矿价格为7666元;然而今年上半年,加工费均值为5748元,相应的锌精矿价格为11700元,价格即可直接反映出今年铅锌矿山采选企业的生产积极性提高,由此,矿产量同比去年出现了明显增幅。随着消费旺季的到来及价格自7月中旬以来大幅上涨,国内精锌产量和锌精矿产量后市料将增加,国内锌市的供应将较7、8月淡季出现增加,因此国内原料和产成品供应总体仍有保障。

图2-3:中国精炼锌产量统计(2008.1~2010.7)

图2-4:中国锌精矿产量统计(2008.1~2010.7)

|

|

|

|