经济增长放缓 铜价难改弱势

导读:

国内外铜价冲高回落。8月份国内外铜市继续冲高,但LME三个月铜受阻7500美元后回落。国内铜价受阻58500元。

铜价冲高原因分析。欧盟建立防火墙,铜价进入后主权债务危机时期。欧洲经济好于预期,中美经济增长放缓引发市场对政策转向的预测。

避险需求限制铜市涨幅。在全球经济增长放缓的背景下,美国政府难以扩大政策宽松规模,中国政府继续房地产调控,政策转向的预测落空。

铜供应仍有瓶颈,消费增长将放缓。铜矿供应增长不如预期,但高铜价令废铜供应倾向于宽松。全球经济增长放缓令铜消费增幅难以持续。中国铜消费并不乐观。

经济增长放缓令铜价难改弱势,政策成关注焦点。铜价反弹受阻,在经济增长难以持续的情况下,铜价反弹受阻,难改今年以来的弱势。未来中美政策成关键。

------------------------------------------------------------------------

2010年7月底到8月底,国内外铜市进行了大幅反弹。其中, LME三个月铜上破7000美元,最高冲到7525美元,此后铜价在7200-7500美元之间震荡。国内铜价与外盘走势相似,沪铜指数上破55000元最高冲到58500元,此后位于5600-58500元之间波动。

从铜价大幅反弹的动力来看,一个是欧洲经济数据好于预期,二是美国和中国经济数据放缓引发市场对中美政策将会放松的猜测,当然LME铜库存的持续减少也给铜价以支持。但在中美政策并未改变的情况下,未来经济前景仍难乐观,这使得铜价缺少持续上涨的动力。

一。全球经济增长放缓,避险需求压制铜价涨幅

1.欧洲经济增长好于预期,但前景仍不明朗

6月7日欧元集团最终确定了4400亿欧元援助贷款方案的全部细节,并再次敦促各成员国加大力度削减财政预算赤字以捍卫市场信心,从而在欧洲债务危机和实体经济之间建立了防火墙,这使市场对欧洲主权债务危机的担忧大大缓解。不仅如此,欧盟还对91家大中型银行进行了压力测试,这91家接受测试的银行资产占欧盟银行业总资产的65%以上,接受测试的银行资产占各欧盟成员国银行业资产规模的逾50%。7月23日欧洲银行监管委员会公布的数据显示,在评估温和的二次探底和国债市场出现新一轮剧烈波动的共同影响时,接受压力测试的91家银行的一级资本比率平均为9.2%,较达标水平6%高出3.2个百分点。只有七家银行的一级资本比率低于6%,未能达标。这是在假设欧盟经济今年增长为零,明年为萎缩0.4%的情况下做的测试。测试结果无疑再次增加了市场对欧洲的信心。

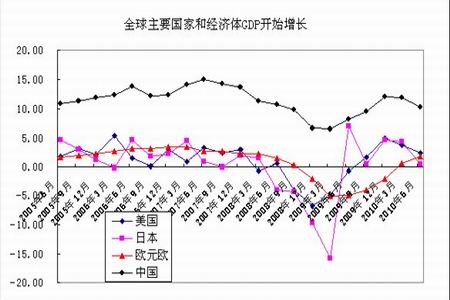

在4、5月份欧洲主权债务危机达到高潮时,市场一度担心欧洲经济会大幅滑跌,但在8月份公布的数据也表明这种担忧有些过度。欧盟统计局公布的数据显示,欧元区第二季度GDP环比增长1.0%,为2006年第二季度以来的最大环比增幅,同比增长1.7%,创下2008年第一季度以来的最大同比增幅。而此前的预计是欧元区第二季度GDP环比增长0.7%,同比增长1.4%。欧元区第一季度GDP环比增长0.2%,同比增长0.6%。从欧元欧的增长动力来看,还是主要来自德国,德国第二季度GDP增长2.2%,创1990年东西德统一以来的最大环比增幅,并且远高于经济学家预计的1.4%的增幅。德国经济智囊机构IMK表示,由于德国第二季度经济增长数据异常强劲,德国今年全年经济增长率将达到2.5%-3%,高于此前预计的2.0%。

但我们也看到,在欧元区整体经济增长较好的情况下,各国的增长却很不平衡,欧洲各国第二季度GDP数据表明,德国GDP强劲增长2.2%,但希腊GDP仍萎缩1.5%,西班牙经济也只增长0.2%。因为欧债危机令欧元贬值,并帮助以出口为导向的德国经济强劲增长,但对于出口不多的希腊等国家帮助并不大。欧洲经济研究中心(ZEW)最新发布的调查报告显示,人们对德国经济的期望值在8月份有所下降,8月份的经济预期指数由7月份的21.2降至14.0。这一结果远低于经济学家预期的21.2。但现况指数自14.6大幅升至44.3。ZEW称,德国第二季度强劲的经济增长可能难以持续。

欧洲央行行长特里谢表示,欧元区经济正在走强,但他也警告称,当前的经济增速不太可能在夏季过后持续,下半年经济增幅将远远低于第二季度。他表示,欧洲央行并不是在“宣布胜利”,因为经济前景仍不明朗。

2.美国经济增长放缓,美联储维持政策不变

美国经济数据疲软为市场所关注,在8月份公布的数据显示,美国7月份新屋开工数的增幅高于预期,但建筑许可减少,表明建筑业未来可能陷入低迷。7月份新屋开工数折合成年率为546,000套,增加了1.7%。经济学家预期新屋开工数增长0.2%,折合成年率为550,000套。7月份营建许可减少3.1%,折合成年率为565,000套。经济学家预期为增加2.1%,折合成年率为586,000套。这预示未来几个月的建筑活动将缺乏活力。全美住宅建造商协会公布的数据显示,美国8月会NAHB房价指数降至13,低于7月的14,为自2009年3月以来的最低水平。数据表明美国建筑商信心持续处于疲弱,尽管抵押贷款利率处于极低水平,但经济不确定性仍使购房者远离房屋市场。美国7月零售销售反弹,但仍存在经济疲弱依旧的迹象。美国商业部公布的数据显示,7月份美国零售额增长0.4%,而此前分析师曾经预测增长0.5%。美国商务部11日公布,美国6月贸易赤字达到499亿美元,预期为赤字420亿美元,创下2008年10月以来的最高赤字水平。除了美国消费疲软外,美国就业市场是全球最为担心的一个方面。7月份,美国非农业部门就业岗位减少13.1万个,连续第二个月负增长。美国劳工部 8月19日公布的数据显示,美国8月14日当周初请失业金人数增加1.2万人,至50.0万人,为去年11月14日止当周以来的最高水平,预期为47.6万。美国8月14日当周初请失业金人数四周均值增加8000人,至48.25万人。上周美国初请失业金人数意外上扬,并触及9个月内的最高水平,令本就低迷的劳动力市场"雪上加霜"。

美国经济复苏难以持续一度引发了市场对美联储将再次启动定量宽松政策的预期。在美联储在8月11日的利率会议声明中表示,委员会将维持联邦基金利率在0-0.25%目标区间,并继续预期经济状况(包括较低的资源利用率、受抑制的通胀趋势和稳定的通胀预期)可能保证联邦基金利率在一段时间内维持在极低水平。为帮助支持经济在物价稳定的环境下复苏,委员会将通过把机构债和抵押贷款支持债券的本金再投资于长期国债的方式,使美联储证券持有量维持在当前水平。委员会将继续延展美联储到期的美国国债持仓。总体来看,美联储仍是维持当前的证券持有水平,即政策未退出,还没有采取进一步扩大的政策。此举措令美元受到支撑。

3.中国经济增长放缓,政府加大房地产调控

中国经济增长放缓已经为市场所共识,8月份公布的数据显示,7月份,规模以上工业增加值同比增长13.4%,比6月份回落0.3个百分点。1-7月份,城镇固定资产投资119866亿元,同比增长24.9%,比上半年回落0.6个百分点。7月份,社会消费品零售总额12253亿元,同比增长17.9%,比6月份回落0.4个百分点。其中值得关注的是,2010年7月中国制造业采购经理指数(PMI)为51.2%,低于上月0.9个百分点,该指数已连续三个月回落。但此指数位于临界点50%以上,表明制造业经济总体处于增长区间,但增速趋缓。从分项来看,新订单指数为50.9%,比上月回落1.2个百分点,连续三个月明显下滑,表明制造业市场需求增长明显放缓。出口订单指数为51.2%,略低于上月,表明受近期美国经济增速减缓和欧洲债务危机等因素影响,制造业出口订单数量增长趋缓。

另外,房地产宏观调控仍是市场关注的焦点。从1-7月全国房地产市场运行情况来看,1-7月,全国房地产开发投资23865亿元,同比增长37.2%,7月当月,房地产开发完成投资4118亿元,同比增长33.0%。可见房地产开发投资增速在减缓。1-7月,房屋新开工面积9.22亿平方米,同比增长67.7%,增速较上半年的67.9% 微有下降。1-7月,全国商品房销售面积4.58亿平方米,比去年同期增长9.7%,增幅比上半年回落5.7个百分点。房屋销售价格同比继续上涨,但涨幅回落。2010年7月份,全国70个大中城市房屋销售价格同比上涨 10.3%,涨幅比6月份缩小1.1个百分点;环比与上月持平。总得来看,中国房价仍维持在高位,中国宏观调控的效果并不明显。这引发了中国将进步加大房地产调控的担忧。国土部19日召开房地产用地专项整治工作新闻通气会,认定闲置土地是房地产用地违法违规的主要问题,而后期房地产调控的重心将放在打击闲置土地和商品房预售款的监管上。8月17日的消息称,北京将出台《北京市商品房预售资金监督管理暂行办法》,《暂行办法》的核心就是“预售资金将由购房人直接存入监管账户,房企不能直接收存”。此前在青岛、石家庄、武汉等地也出台过类似的举措。 一旦政策出台,商品房的这笔“预售资金”将被银行、国土部和房管部门三方共同监管。对此,SOHO中国的董事长潘石屹评价:“将使开发商的资金链断裂的潜在风险骤然加大。”

我们认为,在中国宏观调控和基数等原因的作用下,下半年中国经济增长将会继续放缓。我们更为关心的是,在房地产销售开始进入负增长后的半年里,即第四季度,中国房地产的开工率将会出现下降,如果此时国家政策不放松,房地产投资的大幅放缓是否会引发中国经济的震荡。

4.全球经济增长放缓引发避险需求

2009年各国政府采取的积极的财政政策和宽松的货币政策是支持全球经济摆脱百年不遇经济危机的最主要的力量。但在2010年,随着刺激政策的到期和作用的衰竭,全球经济增长的动力不足。从历史上看,通过政府投资拉动的经济增长很难持续,这成为2010年面临的最现实的问题。一方面是政府投资造成严重的产能过剩,另一方面是消费不足,政府赤字和债务居高不下,各国政府再次陷入两难的境界。面对以美国为首的经济增长难以持续,投资需求纷纷撤出,商品市场也随着进入了调整阶段。在各国政策有新的刺激政策出台前,估计避险需求仍会旺盛,作为参考指标的美元汇率也将受到支持,这将给铜市形成压力。美元指数长期压力线89阻力是否有效,将成为全球经济是否再陷衰退的重要参考。而在此之前,铜价随美元指数的震荡将成为主要的运行方式。

|

|

|

|