连玉米进入多单获利了结阶段

市场综述:

上周连玉米收高0.55%,继续震荡上行的态势,不过周三至周五开始下挫,国储拍卖政策改变对本周市场形成重大影响,一周双拍显示调控决心,同时也表明供应偏紧;美国玉米周内上涨2.46 个百分点,出口需求强劲,并且玉米考察团实地考察的结果并不如农业部的理想给市场带来动力。

表1 国际玉米期货表现。

| 品种 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 持仓变动 |

| 美国玉米指数 | 426.2 | 438.8 | 422.5 | 438 | 2.46 | 20985 |

| DCE 玉米指数 | 1991 | 2027 | 1990 | 1997 | 0.55 | 64190 |

基本面分析:

表2 国内主要产销地现货市场报价

| 时间 | 双城 | 长春 | 北良港 | 滨州 | 蛇口 | 重庆 | 秦皇岛 |

| 2010-08-13 | 1740 | 1790 | 1990 | 1930 | 2085 | 2220 | 1980 |

| 2010-08-20 | 1780 | 1810 | 2010 | 1950 | 2110 | 2220 | 2000 |

玉米现货价格小幅走强。

本周玉米现货价格继续走高,尽管周三国储再度拍卖的消息对期货市场形成打压,但是现货市场并不为之所动,即使一周双拍,总量仍然较上周减少20 万吨,供应偏紧的格局没有改变。

玉米供应微妙

目前玉米供应现状有些微妙:临储玉米拍卖量减少,表明中央储备玉米库存状况可能并不理想,国家倾向减少拍卖量,但是仍然视市场反应来决定周五是否拍卖,下周可能仍然是这种状况。

跨省移库玉米库存可能并不充足,2009 年以来跨省移库玉米为806 万吨,截至17 日跨省移库玉米拍卖成交已经达到869 万吨,库存潜力并不大,可应付正常拍卖,但是无力承担救世主。

据了解湖北、江苏等南方玉米已经逐步上市,不过数量不多,且水分过大。中国玉米的集中上市在10 月中旬左右,且还面临水分过大的问题。

进口可以满足部分玉米需求,不过数量不会太多。从美国农业部的报告来看,7 月1 当周至8 月5 日期间合计装船54.8 万吨,这一部分玉米可在9 月18 日之前抵达,之后的进口可能无法及时满足中国需求,而且进口玉米质量较差,成本也已经飙升至2050―2100 左右,对缓解国内供应帮助有限。

此外,根据玉米商品粮消耗来看,月均消耗量估计在750 万吨以上,综合考虑上文提到四部分供应来源以及现存的港口以及企业库存,可见供应状况比较微妙,相差不会过大,这样一来新玉米上市的步伐可能对市场形成较大的影响,如果届时新作玉米供应受阻可能会给市场带来反季节性上涨的机会。

玉米需求明显转好。

国内猪肉价格略有走软,不过整体上仍然理想,目前我国猪粮比价在6.14:1,国内生猪养

殖开始盈利。另外,从下图可以看出鸡蛋价格上涨亦十分迅猛,白条鸡虽然相对较弱,但是仍然呈现上涨的势头,盈利明显,再加上双节临近,生猪亦开始为春节补栏,后期玉米的需求前景继续看好。玉米淀粉价格继续保持高位,加工利润亦比较可观,这一部分玉米需求比较强劲,不过受限于中国对玉米深加工企业的规定,玉米总的需求增长潜力有限;另外,出口退税调整中玉米深加工产品名列其中,对深加工企业可能形成影响。总体上,养殖业回暖,对玉米的需求料将增加。

图1 肉、禽蛋价格走势图

玉米淀粉价格走势图

政策调控力度趋弱。

政策继续对玉米市场进行调控,本周一周双拍为中国玉米拍卖史上的首例,这表明了国家对玉米市场调控的态度;但是总体上拍卖数量仍然较前一周减少20 万吨,并且下周同样公布周二拍卖40 万吨,周五则未定,仍然说明了库存偏紧的状况,否则,政策调控上可以继续保持100万吨,或者更高的拍卖量。

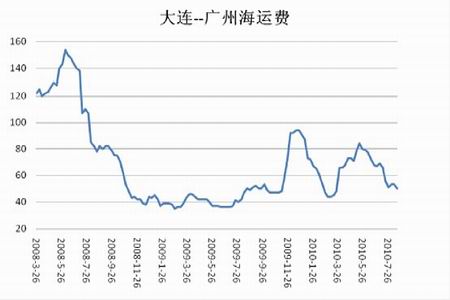

国内沿海运费重心提高。

国内海运费小幅走低,大连至广州运货持平至50 元,北方运输条件宽松,申请车皮极易,

运输业务清淡,由于目前绝对价位较低,向下空间亦不大,而汽车运输成本的提高可能给海运带来部分支撑。

图2 中国沿海粮食海运价格

图3 大连商品交易所玉米仓单与DCE 玉米指数图

大连玉米未注销仓单为0 手,目前期现之间没有明显套利机会,现货压力也不大,仓单继续维持地量。

技术分析:

图4 CBOT 玉米指数走势图

美国玉米出口需求强劲且实地考察结果并不理想给市场带来支撑,技术上仍显强势。

图5 1101 合约日线图

连玉米突破后受政策打压回落,使得这一高点成为阻力位。

图7 基金净多持仓与CBOT 玉米指数图

CFTC 公告的数据显示,截止8 月17 日,投机基金净多头寸34.7 万手,散户空12.7 万手,基金净多继续增加,截止8 月17 日止基金对玉米的推动力量并未减少,强势依旧。

国际玉米概述。基金净多继续增加,占比量已经接近07-08 年的高度,资金推动特征明显;目前美国玉米仍处生长关键期,玉米考察团的调查结果也要差于美国农业部报告,资金推动之势不止,美国玉米强势不止。

后市展望:

中国玉米后半周表现要弱于笔者预期,可能周边农产品暴跌带来一定的杀跌能力,但是突破之后再度回落给技术上带来不良影响,因此对上涨的高度和时间做出调整;之前预期震荡上扬会持续至9 月中旬,目前来看,技术上的障碍可能使得上涨的高度受到限制,对新作玉米的预期影响也会提前;考虑到供应仍处青黄不接之时,仍有机会在高位震荡一段时间,只是目前不再追涨,以逢高获利为主;之后关注的将是新作玉米的上市进度以及相应可能的反季节性行情。

中信建投期货 孙晓飞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|