新棉收购价格预期高企 支撑郑棉远月维持高位

一、市场描述

7 月份,纱线价格大幅回落1000 元/吨左右,棉花现货承压,呈回落态势,328 级棉报价回落300 至400 元不等,加之抛储迟迟没有兑现,市场高位存在一定恐慌心理。

棉企中间商出货意愿积极,但大中型纺织企业库存相对充足,市场成交相对清淡,加之新棉上市对市场存在阶段性冲击,棉价存在回归与新棉接轨的需求。7 月郑棉09 合约在仓单数量不足300 张的情况下,逼仓态势严峻。随现货回落扭转期现倒挂态势后,09合约加速上涨,加速向逼仓行情演变,月末交易所及时提高保证金比例有效遏制逼仓行为,但现货价格回落缓慢,为09 合约提供了有效支撑;01 主力在新棉收购价格预期高企的情况下,稳固在16000 一线之上,持续震荡,并在市场预期新棉价格不断高企的氛围下,受09 合约加速移仓影响,后市存在延续涨势的可能。

美棉7 月走势,先跌后涨,先期在预期全球产量大幅增长的情况下,展开回调,并持续在73 美分一线震荡整理,之后展开技术性反弹,基金净多持仓顺势大幅下降,美棉延续涨势的基础薄弱,后市深幅回调的压力逐渐增大。但美国农业部7 月报告显示,新年度全球棉花库存消费比降至1994/95 年度以来最低水平,全球虽然大幅增产,但仍难以满足补库及消费增长的幅度,棉价高位运行的基础仍然存在。

图1:国内外棉花期货价格走势对比图

二、行情成因分析

(一)国际市场

1.美农业部报告显示库存消费比再度降低

7 月9 日,美国农业部发布了最新一期全球棉花供需预测月报,报告上调了2010/11年度的全球总产量,但大部分被下调的期初库存所抵消。期初库存下降主要是巴基斯坦,这是因为巴从2007/08 年度开始棉包重量较小而下调了其总产量。报告上调了美国、巴西和乌兹别克的产量,但调低了巴基斯坦的产量。全球消费量略有调高,这是基于土耳其和美国消费量的增加。全球贸易量在巴基斯坦、土耳其和中国大陆进口需求的支持下而调高。全球期末库存量较上月预测数大幅增加,而库存消费比仍为1994/95 年度以来的最低。

本期报告将美国2010/11 年度的产量、国内用棉量、出口量和期末库存量均较上期报告不同程度上调。因为6 月30 日的种植面积报告增加,绝收率下降和单产提高,总产量为398.4 万吨,较上月数据增加了10%。国内用棉量因近期活跃而大幅调高。出口因供应和需求增加而大幅上调。期末库存预计为76.2 万吨,较上月预测数高出15.2 万吨,库存消费比为20%,仍然相对偏紧。预计年度可接受价格区间仍为60-74 美分/磅。

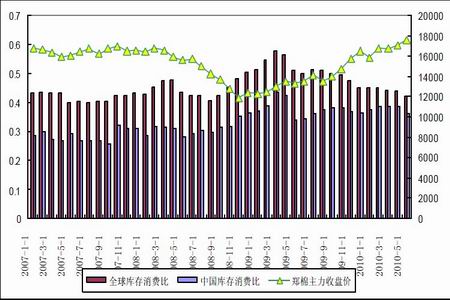

图2:全球与中国棉花库存消费比走势图

全球库存消费比42%,持续维持1994/95 年度以来最低点。在2009/10 年度棉花库存过度消耗的情况下,全球存在补充库存的需求,加之纺织消费需求的持续恢复,2010/11 年度全球棉花虽大幅增产,但总体供应依然吃紧,棉价高位运行的基础并未实质性减弱。

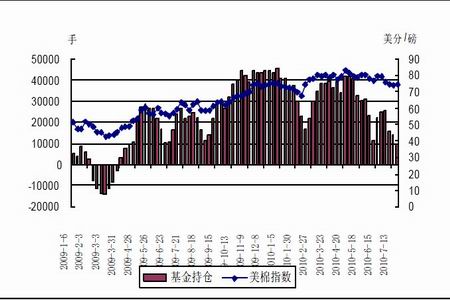

2.CFTC投机基金净多头持仓本月呈下降态势,近期渐有企稳迹象

从美国商品期货交易委员会(CFTC)发布的基金持仓上看,本月基金净多持仓随美棉高位整理大幅下降。截止到7 月20 日当周,净多持仓13791 手,基金净多头率6.19%,较上周下降2.78%。从持仓报告上可以看出,净多头持仓继续萎缩,本周美棉指数较上周温和上涨,但技术上不改弱势,后市有进一步考验60 日均线支撑的可能。

图3:基金持仓和美棉指数收盘价走势

(二)国内市场

1.现货存在炒作严重现象,政策调控力度增大

2010 年上半年,纺织行业运行良好,生产保持较快增长,累计纺纱1270 万吨,同比增长16.9%。纺织行业回暖,对棉花需求增加,产需缺口加大,棉花价格大幅上涨,6 月底中国棉花价格指数(CC Index328 级)超过18000 元/吨,半年累计上涨3400 多元,均价16116 元/吨,较上年同期上涨34.6%。国内资源不足,棉花进口量大幅增加,上半年累计进口155 万吨,同比增长110%。

为满足纺织企业需要,稳定国内棉花市场,有关部门6 月再度增发进口棉配额60万吨,本年度累计发放配额达到360 万吨,为历史最高。同时,60 万吨抛储预案准备完毕,随时可以启动。之后,棉花价格涨幅放缓。

随纺织行业进入淡季,由于前期采购了一定数量的棉花,大中型企业原料库存较为充裕,加之随着价格上涨,企业承受能力减弱,对进口棉配额和抛储期待心理增强,采购进度逐步放缓。

今年棉花面积与去年持平略减,预计为7710 万亩。受播种期低温影响,棉花发育期较往年推迟。随着气温升高,棉花生长进程有所加快。6 月全国多数棉区棉花生长进入蕾期,月平均气温较去年同期偏低、月降水量及日照时数较去年同期偏少,但除长江流域南部和南疆外,大部棉区气象条件较利于棉花现蕾,且病虫害发生程度偏轻,预计全国棉花总产与去年基本持平。

今年新棉上市时间将有所推迟。下半年纺织行业面临成本上涨、人民币升值、贸易摩擦等不确定因素,一些企业反映,6 月底以来,出口订单有所减少,价格出现回落,下半年市场形势尚不明朗。有关部门已经做好60 万吨储备棉的抛储预案,将适时投放市场,保证纺织企业需求。

目前来看,各主产棉国天气情况良好,新棉长势较好。美国在过去10 周,出口持续快速增加,比往年同期的平均值要高出50%左右。新年度的签约量已达93.6 万吨,出口形势乐观。国内疆棉运输,截止到7 月底,疆内棉花库存总量已不足20 万吨,其中约12 万吨为储备棉,预计2009/10 年度疆棉外运工作将在8 月底结束。内地棉数量已经不多,目前棉企出货也比较积极,但纺织企业采购积极性不高,市场成交量有限。

近日,国家有关部门已经开始准备抛储工作,下周有可能进入抛储程序,或对现货价格形成一定压力。

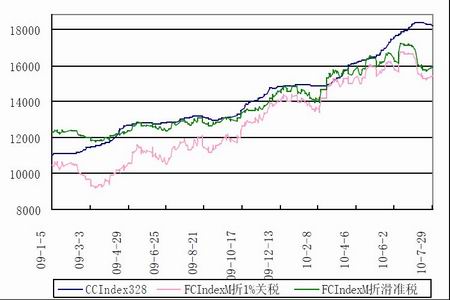

从下图可以看出,随全球新年度棉花预期大幅增产,进口棉报价快速下降,国内现货价格随之小幅回落,但总体维持18000 元/吨之上,回调幅度有限,在内外棉价差大幅度背离的情况下,外棉报价再度上扬。然而,外棉价格在全球大幅增产的前提下,很难继续走高。国内现货价格受新棉上市影响,存在继续下滑接轨新棉的需要,加之抛储迟迟未见动作,对现货市场价格形成一定的制约,在国内大中型纺织企业库存基本可维持新棉上市前纺织需求的情况下,郑棉上行存在一定压力。但在近月向远月大幅移仓影响下,后市不排除短期快速走高的可能。

图4:CCIndex328与进口棉报价走势

图5:中国棉花指数与郑棉主力及基差走势

从图5 基差走势可以看出,7 份基差最高达到1700 以上,并在政策面抛储的持续打压下,展开回调,纱线价格整体回落千元以上,现货指数高位稳中趋降。而郑棉价格逐步有反弹走高之势,二者价差迅速走弱,由于期现倒挂,预计后市基差存在继续走弱,从而扭转倒挂的可能。现货市场面临纺织淡季用棉需求下降,抛储以及工商业库存可满足新棉上市前的纺织需求等压力,棉价走弱。而郑棉近月在仓单数量不足300 张的情况下持仓仍有6 万手,后市逼仓可能性仍存。远月在16000 之上多空形成对峙,展开整理,后市或移仓推动短期内走高。

三、后市研判

近期ICE 期棉12 月合约,受新棉销售数据良好影响,在73 美分之上持续震荡,甚至出现技术性反弹。但美棉反弹面临来新棉自产量大幅增加,以及中国经济放缓,消费需求减弱,美国经济数据不景气,前景黯淡等不利因素影响。因此,后市难言反弹的持续性,反而存在下破73 美分支撑的可能,若后市破位,那么有望考验70 美分一线支撑。

前期国内工商业库存总量可维持新棉上市前的纺织需求,以及抛储传言,对市场氛围造成一定压力,棉纱每吨报价普遍回落1000 元左右,三级棉每吨报价下滑300 到400元左右,棉纱价格回落给棉花市场带来实质压力,但纱线利润空间达到近5 年来最高水平,对棉花成本的承受能力较强,因此棉价承压过程缓慢,高位稳中趋弱。

然而09 合约仓单不足300 张,现货小幅回落后,期现倒挂得以扭转,反而随交割月临近,为逼仓创造了条件。虽然交易所提高保证金幅度至15%,8 月10 起将提高至25%,但近月的持仓仍然有6 万手,因此逼仓的可能性依然存在,预计近月09 合约后市仍有上涨可能。郑棉远月01 合约,持续在16000 一线之上震荡整理,多空形成对峙,若美棉下破73 美分,那么整理中的郑棉,或下破16000 一线支撑,以寻新低支撑。但在新年度供需缺口扩大,新棉供应与去年持平,新棉收购成本预期高企影响下,郑棉回落空间有限。若01 合约下破16000 一线支撑,那么中长线多头可持续关注介入机会;若未破16000,那么短期内在16000 至17000 之间,或将维持震荡态势,则维持波段操作。

鲁证期货 郭世鹏

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|