高库存压制 PTA涨势受限

欧洲经济加速回暖,欧债危机影响逐渐减弱及近期疲弱的美国经济数据的刺激下,近期国际原油的价格持续上涨,并突破了80美元的整数关口。受此影响,经历了长时间回调整理的PTA期货也走出了一波幅度较大的反弹行情。通过对基本面的分析,我们认为,受高利润、高库存的制约,PTA的上行空间将比较有限,而稳步回暖的宏观经济及宽裕的市场流动性又对商品市场形成有力的支撑。预计后市PTA将维持宽幅震荡的运行格局。

一、宏观分析

近期,欧洲国家公布的一些数据均较为乐观。德国企业景气窜升、德国工业订单大幅增长,英国经济大幅增长及欧元区采购经理人指数(PMI)意外回升;希腊也顺利通过了欧洲央行、欧盟委员会(European Comission)以及国际货币基金组织(IMF)的联合评估的消息都明白无疑地证实了这一点。而美国近期公布的数据则相对疲软。6月成屋销售触及三个月低点;初请失业金人数上升……令市场投资者美国经济复苏进程的忧虑再度升温。这对原油的价格形成了有力的支撑。

近期举行的中国人民银行货币政策委员会第二季度例会提出:下半年要继续实施适度宽松的货币政策,保持政策的连续性和稳定性,增强调控的针对性和灵活性,把握好政策实施的力度、节奏和重点。会议认为:上半年我国货币信贷合理增长,银行体系流动性基本适度,人民币汇率形成机制改革稳步推进,金融运行总体平稳。世界经济正在逐步复苏,但仍存在较大不确定性。我国经济保持回升向好的态势,消费、投资、出口拉动经济增长的协调性增强,经济正朝着宏观调控预期方向发展,但管理通胀预期、保持经济平稳较快发展、调整经济结构和转变经济发展方式的任务依然艰巨。

全球经济持续回暖,国内货币供应保持宽裕,将对商品市场形成有力的支撑。

二、上游原料分析

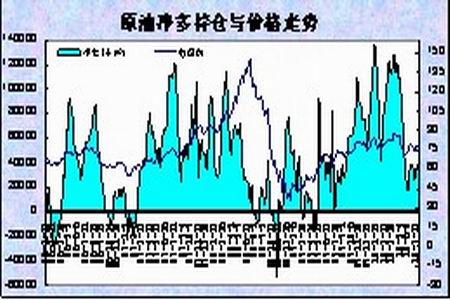

1、原油

受欧债危机有所缓解、美元连续回落的影响,近期国际原油价格持续走高,并成功站上80美元/桶的上方。目前美原油库存仍处历史高位区域,产能利用率也是稳步走高。从CFTC的数据来年,目前净多持仓正从历史低位区域缓慢回升。这说明美国的原油需求正在缓慢回升。国内对原油的需求增长更为明显,据路透社公布的数据显示,中国在6月份消耗了3651万吨石油,同比约增长了11%,环比增长了4%。由于国内炼油厂进口和加工了创纪录的原油数量,中国6月份石油表观消费量比去年同期增加了将近11%,重新回到了两位数扩张步伐。加上不断减少的国内精制燃料库存,已连续第4个月减少,我国的真实石油消费量应更高。我们认为,不断增长的原油需求将对原油产生较为有力的支撑,但较高的库存则在一定程度上制约了原油的上涨空间,预计后市原油有望延续震荡上行的格局。

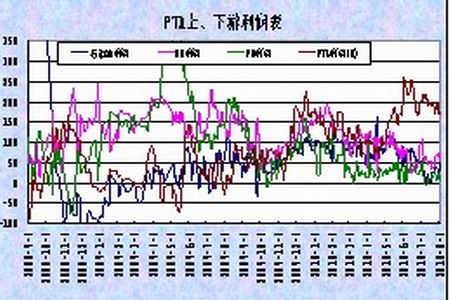

2、石脑油、乙烯、混合二甲苯、对二甲苯

近期,在原油连续大幅反弹的带动下,PTA产业链上游原料的价格均明显回升,亚洲石脑油的价格自7月下旬的627美元回升至699美元,上涨72美元;混合二甲苯的价格则上涨了58美元,报805美元/吨。对二甲苯的价格上涨较为明显,每吨上涨了69美元。从统计数据中,我们看到,截止8月6日,除石脑油的利润回升较为明显之外,混合二甲苯、对二甲苯的利润空间仍维持在51、11美元一带,仍处于历史低位区域,随着全球经济稳步复苏,需求逐步提高,后市其价格有望震荡攀升。

3、高利润、高库存的现货市场

因生产利润长期较为丰厚、PTA装置的开工率继续保持在高位,现货市场上供过于求的现象更加明显。仅管自6月底以来,PTA生产商的利润已有所回落,但目前仍高达1173元/吨,丰厚的回报令PTA生产装置的开工率居高不下,社会库存大量积压。据郑商所的库存仓单数据显示,截至2010年8月6日,PTA的仓单报36547张,较6月末的35461张上升了1086张。有效预报也高达2886张,两者合计39433张,折现货近20万吨。库存量继续维持在历史高位。仅管仓单大量堆积,但因利润丰厚,PTA装置的开工率并没有明显回落。统计数据表明:截至8月6日,PTA装置的开工率为88%,继续在高位运行。这给本已供应过剩的现货市场又增添了一丝阴霾。高利润、高库存的现货市场成为PTA价格上行的最大阻碍。

4、产能淘汰影响需求

当各界还在猜测中国的宏观调控将如何在保增长、调结构、抑通胀之间寻找平衡之际,政策天平再向调结构倾斜。8月5日,工信部下达了2010年18个行业淘汰落后产能的目标任务。涉及企业以民营中小企业为主,零星也见到一些国有大型企业的项目。在此批名单中,化纤行来也有十三个省25家企业列入被淘汰的落后产能企业之列,共有各种化纤生产线28条,生产设备多套,合计产能达67.385万吨。这令PTA在短期内的需求量明显下降,令本已高企的库存雪上加霜。

三、纺织行业分析

2010年二季度,纺织服装行业增速加快,全行业继续保持上升趋势。数据显示:二季度纺织行业产品销售收入继续大幅增长。上半年中国纺织品出口同比增长约32%,服装及其附件出口同比增长约16%。内销市场需求旺盛。2010年1至5月,我国衣着类商品零售额同比增长23.1%,高于同期社会消费品零售总额增速4.9个百分点,成为纺织服装业增长的重要动力。

上半年纺织品出口的增速高于市场预期,但是在来料加工的服装出口一项还是出现了同比9.83%的降幅。且全球纺织服装生产基地有由中国逐渐转向印度、巴基斯坦、东南亚等国家的转换的迹象。欧债危机的影响是否会在下半年集中出现……

四、总结

综上所述,笔者认为:全球经济持续回暖,国内货币供应保持宽裕,上游原料价格易涨难跌等因素的影响下,PTA的反弹行情有望得到延续。但若PTA高利润,高库存的现象近期没有改善,则其反弹的幅度将较为有限,预计7950一线即有较强的压力,短期PTA仍将维持区间震荡的运行格局。

瑞达期货研究院:林聪明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|