天胶供应高峰 上方压力重重

进入8月份以来,天然橡胶持续高位震荡,临近月中,随着泰国地区的连续四天的母亲节(皇后生日)假期的到来,多数工厂听过,原材料的采购加工数量缩减,而新胶方面供应仍在政策开割,市场的供应自8月中旬开始讲逐步恢复高峰阶段不容置疑。日胶市场也同步在图片280日圆之后回归270-280区间内震荡,缺乏中国买家支撑的日胶市场走势明显弱于国内市场。反观国内天然橡胶期货市场,沪胶远期合约与近期合约的基差产生了变化,与现货市场贴水转为升水,预示着近期供应紧张的局面得到改善,因此笔者对于前期做空的观点仍未改变,随着时间的推移,8月底仍可见23500回调之位。

一、宏观面中期利空 油价回归70-80区域震荡

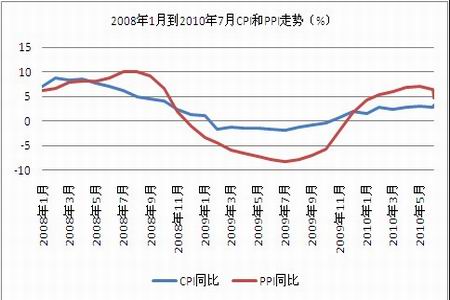

近期,宏观经济数据方面的利空消息纷至沓来,自8月11日,国内CPI以及PPI公布之后,整个市场围绕着中期市场的强弱做出分析。今年5月份CPI首次突破3%的国际警戒线为3.1%,6月回落至2.9%,7月份3.3%再次突破警戒线,不过由于今年入夏以来,持续的水灾旱灾等自然灾害引起的农产品价格上涨,也是主导这次CPI创下年内新高的主要原因,但是可以关注一下PPI工业指数确实环比上半年回落了0.2个百分点,从房地产、汽车业这些大型消费指数方面,国家的收紧政策并未放宽,对于中期市场仍存在很大压制,也是国家控制通货膨胀的主要手段。

欧美市场方面,欧洲债务危机退居“幕后”之后,美国的失业率似乎仍在不断回升,整体经济前景更为暗淡。目前美国失业率在触及10.2%的高位之后回落到当前9.5%水平,但仍处高位。与此同时,制造业和房地产的复苏越加缓慢,自零利率开始,美联储可以采取的措施已经为数不多。美元指数市场再次受投资者青睐,止跌于80点,扭头向上。

美元指数的上涨,另与其有负相关性的国际油价市场高位回落,截止上周五8月13日至75美金附近,缺少飓风影响的季节因素下,油价的走强似乎并不十分牢靠。尤其是从公布的库存数据上来看,虽然原油库存有所减少,但是在美国驾车高峰季节,美国汽油库存却连续七周增加,供大于求的格局压制市场。因此,短时间内,国际油价仍处于70-80区间内震荡巩固。

【图表1:2008年至今CPI与PPI走势图】

【图表2:国际原油期价走势图】

二、期现贴水向升水态势发展,供应紧张局面或将缓解

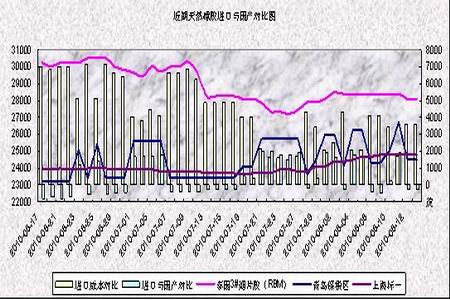

盘随着一波凌厉的上涨之势之后,期现之间的差价向正向市场发展,并且沪胶近远月合约之间基差也由贴水状态向升水发现发展。目前国际市场的RSS3烟片胶价格基本在3360美元/吨,折合成人民币,进口胶与国产胶之间的价差也逐步收拢,这也是打压中国买家市场鲜有想国外市场下单的主要因素之一,未有买入套保可言。根据海关统计分析,中国6月天然橡胶进口为115,752吨,较去年同期下滑12%。6月进口较5月的92,702吨增长25%。数据并显示,1-6月,中国总共进口836,093吨天然橡胶,较去年同期增长1%。从进口数据方面显示,由于近期国内汽车销售低迷,整体下游轮胎企业对于原材料采购兴趣欠佳,从以往的远月采购定量以及逐步转变为现货市场少量多次采购为主的模式,以保证自身低库存操作又满足自身生产需求状况。

根据目前外盘进口胶与保税区自身售价上来看,两者之间的价差仍在3500元以上,对于远月合约的进口胶市场买兴欠佳,而进口胶与国产胶方面,价差收敛至-300点以内,盘随着供应方面的缓解,进口胶价的回落将加速国产胶价格的跌势。

【图表3:近期天然橡胶现货进口与国产走势图】

三、交易所库存持续低位,成为左右期价走势风向标

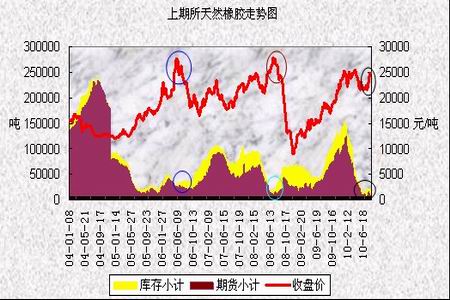

上海期货交易所天然橡胶的库存8月份创下历史低位,连续几周下调,日本橡胶方面库存也出现告急,在供应高峰期间的货源紧缺也是7月份反季节行情上涨的主要支撑因素,但是从最近一周的库存情况来看,单周期货库存上升达7000多吨,较上一周翻一翻,随着时间的推移,库存的增加显而易见。并且根据04年至今的历史数据上来做参考,每次历史价格高位出现时伴随着的是历史性低位的库存产生,并且均在六七月份产生,这也是由于季节性产割期因素影响,盘随着库存的增加,伴随市场的是扭头性的下跌行情。

【图表4:2004-2010年上期所库存图】

四、技术形态上分析

根据沪胶1101合约日K线图上,我们可以比较明显的看出,每次临近“25000”点时,都会出现较为大幅度的下跌级别,但是由于目前基本面市场的坚挺,也是游资持续未有退缩,反而一度在1101合约与1103合约放多单建仓设局的情况发生。伴随着日K线逐步偏离20日均线,高出回调的需求性也越来越大,形成了阶段性的顶部格局,因此笔者对于中线24800-25100区域内空单持有的观点不变,止损25300点,临近8月底9月初,止盈2000点附近,是否进一步下跌,需关注中秋、国庆节前的市场补货情况。

在套利方面1011与1101合约8月份持续在-400-500之间徘徊,并未有进一步的扩大空间,建议投资者将获利了结空间缩小至-800点以内,止损-300点。

在套保方面,沪胶1101合约跨年度,跨转仓单合约,企业可以参与中期卖空套保策略,8月中24800以上卖空套保;10月中再次做出卖空套保计划。

【图表5:沪胶1101合约日K线图】

综上所述,天胶期价在25000元/吨附近上升动能有所减弱,目前期价处于一个新的平衡区间。需求方面,下游汽车轮胎行业库存积压严重,销量增幅有所放缓。供应方面,天胶供给具有很强的季节属性:每年第一季度属于天胶供应的淡季,随后产量逐步恢复,第二季度末至第三季度供应进入全年的旺盛期,第四季度产量则呈现缓慢减少状态。因此,在供应高峰到来之时,胶价上方压力重重。

瑞达期货研究院:范燕文

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|