资金推动短线强势 沪锌后市不宜乐观

进入8月份以来,沪锌主力合约呈现冲高回落态势。近两日,沪锌急跌之后出现反弹,综合分析之后,笔者认为其反弹可持续性不足,沪锌后市或再次回落。

一、国内库存回升 外盘库存高企

图为锌期货上市以来的上期所库存变化情况,从图中可以看出,上期所锌现货库存本月出现回升,期货库存保持同步。截止到8月13日,上期所锌现货库存248873吨,期货库存为111724吨。这是上期所库存连续两周回升,结束了此前连续八周下降的局面。支撑市场反弹的主要因素之一消失,市场走势承压。

上海期货交易所锌库存

从外盘库存变化情况来看,LME库存维持在高位运行,截止到8月13日,LME锌库存为616750吨。

LME锌库存变化情况

二、下游行业低迷将对需求形成拖累

国家统计局公布的数据显示,7月份全国商品房新开工面积为1.17亿平方米,比6月份大幅减少38.4%。这是自去年11月以来,首次跌到1.2亿平方米以下。业内人士认为,下半年开工量会有所回落,开发商销售压力增大,降价的可能性进一步增大。1―7月累计商品房新开工面积同比增幅是继今年5月触顶以来的连续第2个月回落,受市场低迷预期影响,部分开发商不敢加速开工,接下来部分项目会出现缓开工现象,下半年开工量会有所回落。

下图为2009年至今的汽车行业产销量变化情况。据中国汽车工业协会统计分析,今年7月份,我国汽车产销量继续下滑,当月分别完成128.58万辆和124.40万辆,环比下降7.54%和11.90%,同比分别增长15.67%和14.42%。1-7月,汽车产销量分别完成1021.31万辆和1026.02万辆,同比分别增长43.64%和42.65%,但增长速度与前6个月相比均回落5个百分点。

汽车产销量变化

地产和汽车行业做为锌的主要下游行业,其低迷态势势必影响锌的需求,从而对锌价构成拖累。

三、供应压力仍然较大

国际铅锌研究小组(ILZSG)公布的最新月度报告显示,2010年1至5月全球精炼锌市场供应过剩20.9万吨。1至5月全球精炼锌产量为520.1万吨,较2009年同期的437.4万吨增加19%。但1至5月全球精炼锌消费量较2009年同期增加21%,至499.2万吨。1至5月全球锌矿产量产量较2009年同期增加14%,至490.9万吨。

中国精炼锌及锌精矿产量

图为2007年至今的中国精炼锌及精矿产量情况,从图中可以看出,7月份国内精炼锌及精锌矿产量环比微幅下降,但环比降幅远低于下游行业的环比下降幅度。结合全球和国内的数据来看,锌市的供应压力仍然较大。

四、技术及资金面分析

沪锌1012合约日K线图

上图为沪锌1012合约日K线图,从图中可以看出,市场在月度策略中提到的黄金分割位置附近遇阻回落。从K线来看,市场急跌之后出现反弹,但反弹的可持续性不强,反弹空间有限,市场后市再度承压回落的可能性大。则回落时第一支撑位在16650附近,第二支撑位置在15800附近。

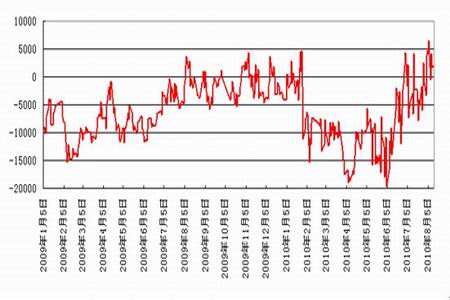

持仓数据可用做研究资金操作的主要依据,图为沪锌主力合约前20名的净持仓变化情况,所谓净持仓是指沪锌主力合约前20名排行中,多头持仓之和减去空头持仓之和。由图可见,8月分以来,净持仓量维持在高位,大部分时间处于净多持仓状态,资金做多热情依然高涨。

沪锌主力合约前20名净持仓

五、操作风险提示

在目前情况下,市场供需面偏弱,但技术信号偏强,且资金炒作的热情较高。故,市场短线或呈现强势,但反弹的可持续性不宜乐观。

瑞达期货研究院:夏学钊

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|