高位震荡下的糖市终将回落

7月份以来,由于美元持续走弱,整个金融市场出现回暖,商品期价走出一波明显的反弹行情。国际糖市由于巴西港口运力不足,促使正处于消费旺季的中东地区糖市出现短期的供应紧张,进而刺激投机基金买盘入市推高国际糖价。国内糖价亦借助外部多头环境,加上目前处于各销区库存薄弱下的刺激,也出现了一定程度的上涨行情。但国际糖市局部短暂的供求紧张并不能改变来年供应增长的局面;国内高糖价下买盘渐显疲乏亦不可能长时间支持高糖价,后期仍将面临回落局势。

一、库存薄弱下买盘刺激,但现货滞涨

夏季食糖消费高峰在一定程度上刺激着糖价的上扬,全国各地现货市场继续维持上调局面。截止8月13日,其中主产区广西中间商报价为5410-5440元/吨,云南昆明报价为5320-5330元/吨。随着糖价步入5400元/吨,现货价格开始出现滞涨。虽然库存薄弱刺激着糖价回升,但对于5400元/吨以上的糖价,买方多数处于谨慎观望状态,采购仍以随购随销为主。

在年初销区糖价创下新高5700元/吨时,食糖消费量开始开始出现下滑态势,替代品市场出现替代,侵占了一定程度的食糖份量。因此薄弱的库存将不会对糖价的上涨产生那么大的刺激作用。

二、国储抛售缓解供应紧张

09/10年度里到目前为止,国储糖共进行了7次拍储,放出147万吨的食糖供应以缓解现货市场的紧张局面。从短期价格变化来看,国储糖的抛售并未起到良好的压制食糖价格的作用。这7次的抛储中,仅有2次抛储后,食糖价格出现明显的回落(见下图)。这其实正说明了本年度食糖供求上的紧张情况。但从大的格局来看,国储糖的抛售使得糖价基本维持于5500元/吨(主产区现货价格)以下运行。这表明国储糖的作用在长期来看,是能起到较好作用的。

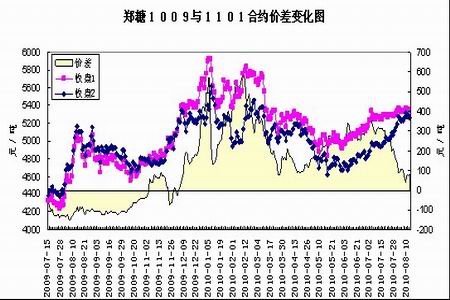

三、期价近月滞涨暗示高价缺乏实质买盘,远月炒作后终将回归

7月份以来,糖市期现价格均出现明显的回升态势,其中郑糖主力1101合约最高上涨508元;近月1009合约上涨仅240元/吨;现货(南宁区)价格上涨300元/吨。由此可见,近月合约期价反弹幅度是最小的,并偏低于现货价格,表明价格上涨缺乏“牛市动力”,这本身说明7月份以来的涨势并非牛市,而近是对2010年一季度回调以来的反弹修正行情。

而远近月的价差变化格局,反映了市场资金炒作的心态居多。2010年以来,1009与1101合约的价差基本维持于600――100元/吨之间“震荡”运行。从中可以看出,当1101合约期价出现下跌时,1009与1101合约价差出现扩大趋势,而当1101合约期价出现反弹时,两者价差出现缩小趋势。从目前情况来看,两者价差已缩小至100元/吨左右的“价差震荡区间”下沿,后期出现重新扩大的可能性高,同时,这暗示后期1101合约期价将出现下跌走势。从资金炒作的手法上也同样可以推断,远月合约期价在经过7、8月份的回升后将重新回落。

总之,国际糖价的上涨、夏季消费高峰的到来以及本榨季供需偏紧是造成目前糖价维持高位运行的主因。国际糖市方面,在两大主产国――巴西和印度产量超预期的情况下,10/11年度全球食糖供求关系将从以前的供应不足转变为供给过剩,这将对国际原糖市场构成压力,20美分/磅将是国际糖价难以逾越的“一道坎”。国内方面,虽然目前国内工业库存相对薄弱,但也有国储糖来进行补充。另外,高糖价也将对食糖的正常消费产生一定的影响。因此,笔者认为,5300元/吨以上的价格将是远月合约价格难以持续高企的区域。

瑞达期货研究院:肖永志

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|