美豆产量预期创出新高 国内大豆需求继续上涨

一周行情综述

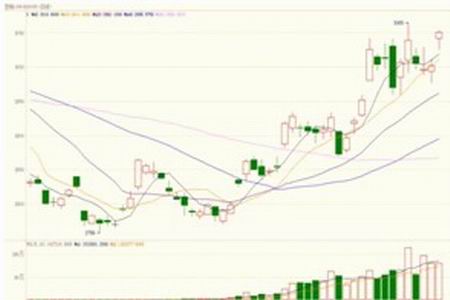

CBOT大豆11月合约连续K线图

大连大豆1105合约日线K线图

大连豆粕1105合约连续K线图

大连棕榈油1101合约连续K线图

本周美豆开始虽略有回落,周四随着美国农业部报告出台连续2日大幅上涨,整体上延续了前期的上涨趋势。大豆及豆粕本周并没有能在创出新高,豆油本周不仅回落幅度偏小而且再次创出新高。

本周国内大豆、豆粕继续强势上涨,并且再次创出新高;豆油、棕榈油也同样表现很强的涨势,本轮上涨趋势仍在持续,本周也再次创出新高。国内豆粕各合约呈现近高远低的远期贴水结构,现货走势较为坚挺。

一周行情分析

美豆产量预期创出新高,国内需求继续上涨

本周美国农业部发布了最新的供需报告,预计10/11年度美豆将会再次创出历史新高,但进一步下调了09/10年度期末库存,美豆现货供应偏紧的格局短期不会改变。报告再次上调了中国的需求,同时下调了巴西、阿根廷大豆的预期产量,这样全球大豆在10/11年度将会出现供不应求的局面。

本周美国农业部预计美国10/11年度产量为9344万吨,比上月9104万吨上调了240万吨;出口量上调至3905万吨,期末库存保持980万吨不变。同时再次下调了09/10年度美豆期末库存至434万吨,低于去年同期水平,创出8年来的新低。预计中国消费量为6662万吨,同比增加了12.7%,再次创出历史新高。尽管巴西、阿根廷尚未进入播种期,但美国农业部已经预期巴西产量将下调至6500万吨,阿根廷产量下滑至5000万吨,同时消费量将会上涨至4032万吨,上涨了520万吨。

因此,我们看到尽管美国产量再创新高,但是在中国旺盛的需求之下,若巴西、阿根廷出现预期的减产,全球大豆的供需将会出现短缺。相对09/10年度,10/11年度全球大豆供应上预期出现621万吨的减产,而消费量却出现了1348万吨的增幅,整体上呈现出供应偏紧的格局。再看本月对10/11年度美豆产量的预期上调了240万吨,而对中国的消费量同样上调了240万吨,美豆增产的预期已经完全被中国消费增加的预期所替代。

当前美豆仍处在生长关键期,最终产量仍有较大的不确定性,但由于中国需求的增加已经抵消了美新豆增产的利空,同时,当前美豆整体供应偏紧,因此,若10月份播种的南美大豆出现任何的减产都可能导致全球大豆供应偏紧。

结合当前盘面走势看,市场也没有因美豆产量将创出新高而出现大幅下跌行情,反而出现了连续的大幅上涨行情。在美豆产量即将创出新高的同时,利空也基本出尽,后期产量也只可能因天气的变化下调或者持平。因此,后期我们关注的热点一方面是天气的变化,另一方面将是南美大豆播种面积可能的变化。

技术分析及操作建议

当前美豆及至国内豆类和油脂均保持较好的上涨趋势,豆粕虽然经历了短期的横盘调整但并没有破坏整体的上涨趋势,周五的跳空高开高走也表明市场上涨的动力较强,预计近期的上涨趋势仍将持续,多头可继续持有。

数据图表汇总

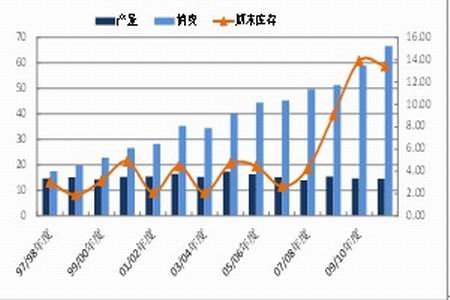

图表:全球大豆供需平衡表

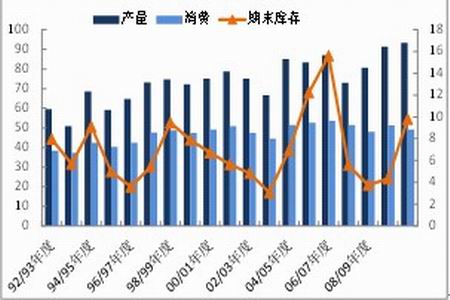

图表:美国大豆供需平衡表

图表:中国大豆供需平衡表

|

|

|

|