经济忧虑VS宽松流动性 沪铜仍将高位震荡

1、美联储放缓退出步伐 流动性维持宽松

美联储8月10日公布了短期利率决议及政策声明,如预期维持联邦基金基准利率在0%-0.25%不变,并表示将在必要的时候运用政策工具以促进经济复苏和物价稳定。美联储承认近几个月经济成长放缓,并重申将维持近零利率一段长时间的承诺。

美联储官员宣布,将把MBS到期后所得再投资于美国国债。此举将使消费者和企业的贷款利率维持在低位,从而给疲软的美国经济带来提振。美联储还表示,将其所持国内证券规模保持在约2.054万亿美元的水平。将在每月中旬发布购买操作的暂时安排,以及至下个月中旬预期将购买的资产规模。首份报告将于北京时间8月12日公布,并公布至9月中旬的购买计划。美联储称,将从8月17日起开始购买美国国债,重点购买2年至10年期美国国债,但也表示可能购买其他年期的国债,包括购买通胀保值债券(TIPS)。其购买对象将重点避免需求量高的证券,或已大量持有的证券。

美联储(FED)迈出了应对经济复苏放慢的一小步,但意义深远,其表示将对所持到期抵押贷款支持证券(MBS)进行再投资,用于购买国债。次债危机发生以后,各国均扩大输入货币,美联储、日本央行都投入了大量的货币,原计划今年逐步退出,但现在看没有退出的迹象,美联储维持超低利率的时间势必较预期更长,基本保持非常宽松的状态。宽松的流动性并可能将更多资金投入高收益资产,这继续对铜价走势构成利好支撑。

2、7月份经济继续回落

8月11日,国家统计局数据,7月份规模以上工业增加值同比增长13.4%,比6月份回落0.3个百分点;1-7月份,城镇固定资产投资同比增长24.9%,比上半年回落0.6个百分点。7月份消费者价格指数(CPI)较上年同期增长3.3%,增速高于6月份的2.9%。消费者价格指数增幅略低于市场此前预计的3.4%的涨幅。7月份生产者价格指数同比上涨4.8%,较6月份涨幅6.4%下滑,并远低于市场预测的涨幅5.4%。

央行数据显示,中国金融机构7月份新增贷款5,328亿元,1-7月的新增贷款总额达到了政府全年目标的69%。7月份新增贷款总额远低于一项调查中经济学家预测的6,000亿元,也低于6月份新增贷款总额6,034亿元。这对下半年的货币信贷环境较为有利,如果后续经济出现较快下滑,较多的剩余贷款额度可以发挥作用,为下半年的反向调控预留了空间。

国内7月份经济数据显示宏观经济继续朝宏观调控的方向发展,7月工业增加值等主要经济数据增速继续放缓,但并未显著超出预期;而居民消费品价格指数创出年内新高,主要受夏粮减产和水灾严重的影响,通胀压力仍在可控范围。预计在经济继续放缓的压力下,政策放松预期得以延续。

3、7月份供应量有所回落

国家统计局公布,中国7月精炼铜(铜)产量为39.8万吨,较6月份有所回落,6月达到创纪录的42.2万吨,7月铜产量较上年同期增长16%。而海关数据显示,7月中国未锻造铜及铜材进口量为34.29万吨,环比比6月的32.82万吨小幅增加1.47万吨,增幅为4.47%。

中国7月精炼铜产量产量较6月创下的纪录水平下滑5.7%,主要是因废铜及夏季用电高峰时期的电力供应吃紧。贸易商称,一些依赖废铜供应的小型冶炼厂也在7月关闭。而7月进口量也增幅有限,这主要是由于国外货源的紧张以及消费淡季导致国内对铜及铜材的需求有所减弱。虽然市场人士预计8月中下旬会有一批进口货源到港,但受制于此轮铜价的上涨主要源自于外盘,国内跟涨乏力,造成铜价持续内强外弱格局,使得进口铜优势尽失,因此上预计8月未锻造铜及铜材进口量仍然会处于33-36万吨之间的相对低位。

4、现货滞涨抗跌 补库预期支撑市场

现货市场表现出滞涨抗跌,供应方面,受制于比值不利的影响,进口铜流通十分有限。而国内冶炼企业检修期仍在持续,市场铜货源减少,供应偏紧,持货商报价较为坚持,存在惜售情绪。而虽然下游的追高意愿有限,但在低位询价接货比较积极。预计在消费淡季过后,下游补库需求回升将支撑现货价格走势。

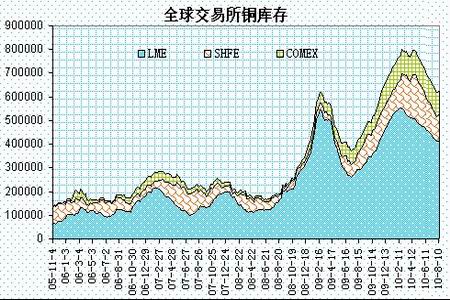

5、交易所库存降幅有所放缓

截至8月13日,LME铜库存减至41万吨左右,仍维持下降趋势,注销仓单也维持在3万吨左右;COMEX铜库存减至9.5万吨左右;国内方面,上海铜库存维持至11万吨左右,连续第二周小幅增加。全球三大交易所库存维持在62万吨的水平。总体上,LME铜库存维持下降势头,但降幅有所放缓,库存对期价支撑力度有所减弱。

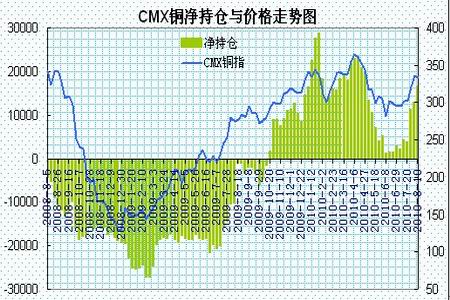

6、基金净多持仓继续减少

CFTC公布的数据显示,截至8月10日当周,基金多头增持2248手至40232手,空头减持1438手至23586手,基金净多头寸增至16646手。商业性交易商减持多头部位1171手至67695手,增持空头部位4201手至81972手,其持有的净空头部位为14277手,总持仓增至14万手左右。基金增多减空,净多头寸继续回升,这推动了铜价维持上行趋势;但随着铜价涨至7400美元上方,商业空头套保头寸逐步增加,铜价在高位震荡加剧。

近期国内外公布经济数据喜忧参半,国内7月宏观经济数据继续表现回落态势,美国公布的就业数据以及制造业数据表现低于预期,经济忧虑对铜价有所压制。但美联储宣布继续维持低利率并将会投资美国公债,宽松的货币环境仍利于铜价。现货市场方面,淡季中供应和需求均有所减缓,但淡季过后的补库需求限制铜价的调整空间。总体上,铜市将以震荡偏强走势为主。技术上,短线沪铜1011合约考验5周均线支撑,企稳将有望继续上试58500-60000一线压力,预计沪铜将主要处于55000元-60000元/吨区间波动。

瑞达期货研究院:张锡莹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|