市场回归理性 强麦高位震荡

本周强麦在2440-2470区间维持震荡,交易量和持仓量稳步下行。上周四在俄罗斯小麦出口禁令的刺激下,美国小麦飙升至涨停,但是之后多头纷纷获利离场,周末终以跌停收市。本周开盘后供给紧俏的消息逐步被市场消化,未能再次上演大涨大跌的行情,美国CBOT9月小麦维持在700美分上下震荡。到本周四USDA下调全球小麦产量预估,市场反应较大,美麦上涨2.3%。在美麦高位震荡格局的指引下,强麦同样进入盘整。国内基本面消息较为清淡,现货价格稳中有降,而相关机构也声称库存充裕足以应付需求,给躁动的市场打了镇静剂,前期单边上攻的态势未被重演。不过,海外的减产现实仍然支撑麦价,下行空间有限。技术面来看,强麦主力合约1101上方2470压力较大,若无重大突发利多事件,则不易突破。日线MACD红柱缩小,市场格局转弱。预计后市强麦仍将维持震荡格局,宜短波操作。

第一部分 本周行情综述

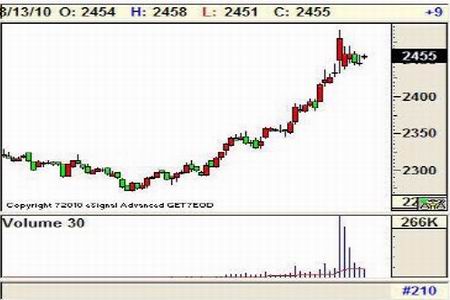

本周强麦主力合约WS1101维持高位震荡。单边上涨之势趋于平缓。2470附近压力开始显现,而2440的支撑同样有力。尽管周中盘面一度出现回调迹象,但由于周四美国农业部下调全球小麦产量,美麦再获上涨,提振强麦回到较高水平。与之前相比,本周的交易量与持仓量均出现回落,投资主体开始恢复理性。

图1:WS1101小麦合约走势

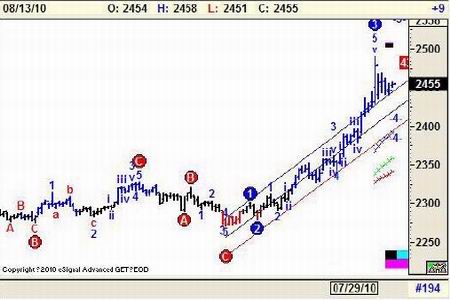

CBOT小麦期货本周同样维持震荡格局。上周大涨大跌的情况未能再现,投机资金也较为谨慎。直至周三,盘面都呈现持续下跌之势。但是周四USDA的报告公布,全球小麦数据遭遇下调,对供给的担忧令市场再度转向美麦,将其从下方提升,再度回到700美分上方。

图2:CBOT9月小麦合约走势

第二部分 基本面分析

一、 国产小麦现货价格稳中有降

1、 小麦现货信息

本周四,河北石家庄地区一等新麦进厂价格为2100元/吨左右,邯郸地区进厂价格为2060-2070元/吨,均与本周初持平。山东济南地区一等新麦进厂价格为2080-2090元/吨,菏泽地区进厂价格为2020-2030元/吨,均较本周初下降10元/吨。河南郑州地区一等新麦进厂价格为1980-2000元/吨,与本周初基本持平;新乡地区一等新麦进厂价格为2000-2010元/吨,下降10元/吨。

上周以来主产区农户小麦出售积极性有所提高,在市场观望、购销僵持的形势下,抑制小麦价格稳中走软。预计未来两周农户变现需求将继续增加,小麦价格面临压力可能进一步增大。相比之下,由于面粉市场仍处于消费淡季,加上小麦供应充裕,面粉企业采购意愿整体减弱,与上月同期相比,小麦市场购销明显清淡。

表1:小麦8月13日最新报价

| 报价处 | 报价类型 | 产地 | 价格 | 涨跌 |

| 河南省安阳市 | 产区磅秤收购价 | 安阳 | 2040 | 0 |

| 河南省濮阳直属库 | 产区磅秤收购价 | 濮阳 | 1960 | -10 |

| 石家庄 | 产区磅秤收购价 | 石家庄 | 2100 | 0 |

| 临储进口小麦 | 进厂价 | 福州 | 2100 | 0 |

| 全国均价 | 2028 | -2 |

资料来源:中华粮网,中期研究院

2、 发改委称小麦库存充足,价格将回落

发改委12日发布消息称,受俄罗斯等国天气干旱可能导致小麦减产等因素影响,7月份开始国际市场小麦价格出现大幅上扬,但最近两天出现明显回调。从后期看,全球小麦减产幅度仍有待观察,再从全球小麦库存上看,短期内小麦价格不具备持续大幅上扬的基础,预计会从高位有所回落。发改委认为,国际市场小麦价格大幅上涨主要原因是俄罗斯等国遭遇异常干旱天气,市场担心小麦生产将受到严重影响,而投机资金借此推高价格。发改委称,从后期走势上来看,由于目前俄罗斯等国干旱天气仍在继续,天气对小麦播种面积、单产的影响仍需很长时间观察。但从全球供求关系上看,今年仍是2000年以来的第四个高产年,全球小麦库存仍然充足,中短期内小麦价格不具备持续大幅上扬的基础。按照美国农业部当前预估显示,全球小麦产量为 6.6107亿吨,减产后仍可达到6.5512亿吨,而且目前全球小麦库存仍在1.87亿吨的历史高位,库存消费比达到28%,大大高于安全水平线,将抑 制后期小麦价格持续上涨。我们认为,小麦价格飙涨带动临池农产品迎来一波大涨。后市如何成为目前市场关注的焦点。从期货市场上可以看出,自俄罗斯出口禁令颁布以来,CBOT小麦价格涨停后跌停,随后一直在700美分附近震荡,可以说市场已经把基本面因素基本消化。若无重大利多消息出现,美麦不易再现狂飙行情。而库存数据也说明全球性的供给危机并不存在,不足以继续推高价格。因此,小麦价格回落应是情理之中。

二、 全球产量下调支撑小麦价格

1、 USDA下调全球小麦产量

美国农业部周四将其对2010-11年度全球小麦产量预估下调2.3%,至6.4573亿吨,低于交易商的预期,且低于联合国粮农组织及国际谷物理事会近来的预估,这两个机构都预估全球小麦产量为6.51亿吨。受此影响,CBOT 9月小麦合约收盘上涨18 1/4美分,或2.6%,报每蒲式耳7.13美元。

具体数据如下:俄罗斯2010/11年度小麦产量预估为4500万吨,7月预估为5300万吨,上一年度预估为6170万吨。出口预估为300万吨,7月预估为1500万吨,上一年度为1850万吨。阿根廷2010/11年度小麦产量预估为1200万吨,7月预估为1200万吨,去年同期为960万吨。澳大利亚2010/11年度小麦产量预估为2300万吨,7月预估为2200万吨,上一年度为2250万吨。出口预估为1650万吨,7月预估为1550万吨,上一年度为1450万吨。欧盟2010/11年度小麦产量预估为1.3751亿吨,7月预估为1.4182亿吨,上一年度为1.3820亿吨。出口预估为2400万吨,7月预估为2300万吨,上一年度为2150万吨。加拿大2010/11年度小麦产量预估为2050万吨,7月预估为2050万吨,上一年度为2650万吨。出口预估为1550万吨,7月预估为1550万吨,上一年度为1850万吨。中国2010/11年度小麦产量预估为1.1450亿吨,7月预估为1.1450亿吨,上一年度为1.15亿吨。 已有_COUNT_条评论 美国2010/11年度小麦产量预估为22.65亿蒲式耳,7月预估为22.16亿蒲式耳,上一年度为22.16亿蒲式耳。出口预估为12.00亿蒲式耳,7月预估为10.00亿蒲式耳,上一年度为8.81亿蒲式耳。单产预估为每英亩46.9蒲式耳,7月预估为每英亩45.9蒲式耳。收割面积预估为4830万英亩,7月预估为4830万英亩。种植面积预估为5430万英亩,7月预估为5430万英亩。年末库存预估为9.52亿蒲式耳,7月预估为10.93亿蒲式耳。各项数据中我们可以看出,受恶劣前期影响,俄罗斯与欧盟的小麦产量大受影响,减产已是不争的事实。不过,美国农业部大幅下调产量预估还是令人感到意外,因其通常在产量预估修正上较为谨慎。在此支撑下,美麦迎来较大幅度的上涨。预计该影响仍将持续,美麦将继续维持高位震荡。

第三部分 技术分析

从技术分析图中我们可以看出,强麦处于前期上行通道上方,2450支撑较为明显。形态来看,强麦上方基本见顶,再创历史新高的概率较小。目前短期均线出现下行趋势,日线MACD红柱减小,走势转弱不可避免。下方第一支撑2450,第二支撑2430。受到全球减产的事实的支撑,强麦下跌空间也十分有限。国内基本面新鲜消息较少,强麦将继续维持震荡形态。投资者可以尝试波段操作。

图3:郑商所强麦WS101合约技术分析

中期研究院 史晓璐

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|