基本面偏空格局依然 PTA转势行情暂难兑现

一、行情回顾

2010年7月,郑州PTA整体呈现探底回升行情。7月上旬,由于投资者对美经济复苏的可持续性和就业市场前景心存忧虑,以及欧元区债务危机担忧重燃,加之国内股市暴跌,促使场对中国经济增长忧虑进一步加深,郑州PTA延续6月末弱势盘整走势,随后更是于7月12日启动了一轮破位下行行情。主力合约TA1009一度下探6920低点,此后,因大连港油管爆炸短暂封港,长江洪峰迫使重庆封港,导致逸盛石化和蓬威石化原料运输受阻,加之随后蓬威石化宣布停产的影响,PTA市场供应量出现下降预期,从而助推郑州PTA呈现强势反弹走势。7月26日,主力合约移仓至1101合约,市场交投持续活跃。截至7月30日,主力合约TA1101月开盘7522元/吨,最高7648元,最低7200元/吨,并以7634元/吨收盘价结束7月的交易。

2010年7月郑州PTA交易情况(7.1-7.30) 单位:元/吨 每手为5吨

| 合约 | 月开盘价 | 最高价 | 最低价 | 收盘价 | 成交(手) | 持仓(手) | 结算价 |

| 6 月TA1009 | 7588 | 7610 | 7062 | 7272 | 6266644 | 164954 | 7256 |

| 7 月TA1101 | 7522 | 7648 | 7200 | 7634 | 2814074 | 169210 | 7600 |

郑州PTA 指数近期行情走势图

二、上游原料基本情况

1、国际原油宽幅震荡,郑州PTA 探底回升

2010 年7 月国际原油未能突破6 月末高点,整体呈现宽幅振荡格局。月初纽约原油延续6 月末的走势,震荡下滑,并在71 美元/桶上方止跌企稳,自7 月6 日后,原油期价开始持续走高,连收4 阳,随后震荡整理,此后的7 月26 日,原油市场出现明显下滑,整个7月纽约原油交投区间介于71.98-79.30 美元/桶;截止7 月30 日,纽约9 月原油期货结算价报每桶78.36 美元,较6 月30 日的75.63 收盘价上涨2.73 美元。郑州PTA 作为原油的下游产物,期间虽出现短暂背离,但总体走势保持一致。

PTA 主力合约与纽约原油收盘价格走势对比图

2、7 月原料PX 先抑后扬,郑州PTA 就市跟随

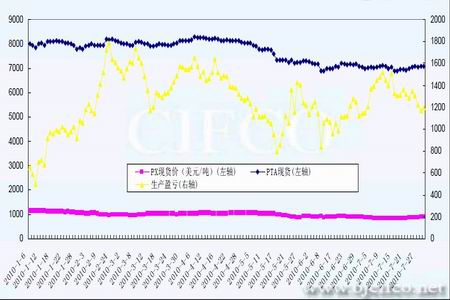

2010年7月亚洲PX市场CFR台湾价格总计微幅下滑6美元。截止7月30日,PX价格处于895美元/吨CFR台湾低价位水平。从基本面来看,PX依然维持供过于求的局面,但鉴于目前炼油多为一体化装置,PX装置虽有亏损,而其他产品利润丰厚,导致一体化装置减产意向相对较低。此外,由于目前正处汽油消费旺季,原油需求有所增加,这亦是一体化炼厂开工率较高的原因之一,有鉴于此,未来PX供应过剩局面或将进一步持续。同时,由于目前PX库存水平居高,而下游PTA工厂对PX补仓需求不高,这也是导致PX需求疲弱的重要原因。

此外,从PTA生产企业利润情况来看,按PX计算的PTA加工利润维持在千元以上的高利润区间,最低时也有1085元,高时可达1400以上。丰厚的加工利润驱使下,PTA生产装置高负荷运转,7月较长时间PTA装置负荷维持在97%的高开工率,只在7月末由于洪峰及事故原因,部分装置被动停车,导致开工率有所下调。

PTA 与PX 现货价格及PTA 生产盈亏走势图

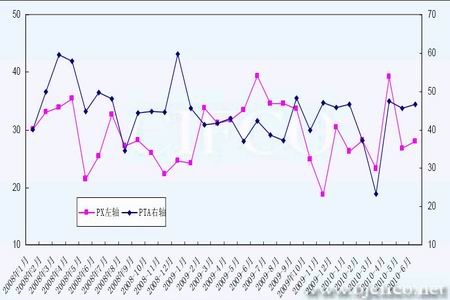

3、乙二醇走势与郑州PTA 走势互动良好

7 月国内乙二醇价格延续6 月末走势持续走软,且大部分跌幅集中出现在上旬,月初开盘江苏市场6200 元/吨,华南市场6600 元/吨,外盘755 美元/吨CFR 中国主港,而7 月10日,江苏市场跌至6000 元/吨,华南6300 元/吨,船货市场710 美元/吨。随后市场开始窄幅震荡整理,尽管7 月中经济面出现一定震荡,油价也涨跌交错,但经过一段时间下跌,乙二醇释放出一定触底苗头,卖方主动让价不多。不过,由于6 月后上海石化22.5 万吨、镇海石化50 万吨、扬巴30 万吨3 套装置顺利重启,国内MEG 供应量较6 月有所增加。港口库存高企下,市场对供需面忧虑挥之不去,买家递盘价格谨慎,截止7 月30 日收盘,江苏市场5800-5850 元/吨,7 月跌450 元/吨;华南收于6100-6150 元/吨,7 月跌525 元/吨;船货收705-710 美元/吨,当月跌45 美元/吨。

此外,据中国海关宣布乙二醇进口数据显示,2010 年6 月国内乙二醇进口总量534450.141 吨,较上月增加1.32%,较去年同月相比增长12.12%,进口金额42112.4118 万美元,当月均价787.9577 美元/吨。1-6 月国内累计进口3387708.652 吨,较去年同期增加17.83%,累计进口额308114.4371 万美元,累计均价909.5069 美元/吨。

6 月乙二醇进口数量较之前出现增加,且目前国内乙二醇库存居高,加之中石化三套装置顺利重启,国内总体供应面宽松,MEG 短期难以根本性逆转基本面偏空格局。

PTA 现货价格MEG 价格走势图

三、下游淡季不淡,后期出口有望放缓

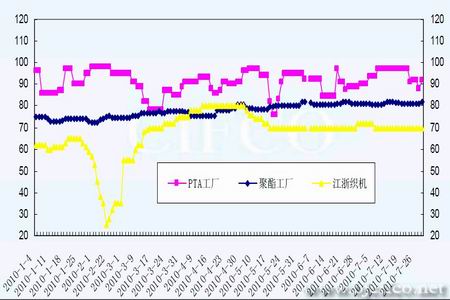

依照以往经验,每年的6―8 月为PTA 终端传统淡季,但今年由于浙江限电政策出台,引发下游对于涤丝供应的担忧,导致市场产销持续高涨。从聚酯开工率来看,7 月主流聚酯装置开工率平均在81.14%,这与6 月基本持平。从装置综合利润来看,聚酯系列产品的利润更是达到了近年来最高水平,市场呈现出淡季不淡的态势。目前市场心态逐步趋于谨慎,虽然聚酯厂并不存在库存压力,但轻纺城成交量回落至450 万米以下,下游存在减弱的迹象。

终端方面,虽然今年上半年纺织品服装出口表现良好,但后期存在诸多不确定性因素。欧洲债务危机引发欧元大幅贬值16%,而行业对欧洲出口订单周期一般为60 天左右,对出口的影响将在三、四季度开始显现。另外,新汇改制度的实施迫使短期内人民币兑美元呈现升值趋势,鉴于我国纺织服装出口贸易80%左右的份额均以美元结算,故受近期人民币升值与债务危机滞后性的叠加影响,行业出口增速在三四季度或将有所放缓。据相关报道,目前大部分纺织订单三季度已经排满,二三季度出口增幅仍在10%以上,但四季度增速将出现下滑。

由于下游存在减弱迹象,后期终端出口亦可能回落,涤丝成本传导能力将会减弱,PTA价格上行空间可能受到抑制。

PTA 产业链生产负荷走势示意图(单位:%)

四、PTA 现货先抑后扬,与郑州PTA 略有分化但整体趋势趋同

7 月,PTA 现货市场整体呈现先抑后扬走势,月累计上涨100 元/吨,幅度1.4%。7 月初,由于欧元区债务危机担忧重燃,加之美国消费者信心急剧下降加剧了经济忧虑,以及中国股市暴跌使得市场人士重新对中国经济的增长产生忧虑,PTA 现货持续下滑,7 月15 日华东地区现货PTA 更是跌破7000 元/吨整数关口,下探至月内最低点6950 元/吨附近商谈。

随后,在外围市场气氛支撑,股市及部分大宗商品表现强势的带动下,PTA 现货也出现震荡盘升走势,截止7 月30 日收盘,华东人民币货报盘意向7100-7150 元/吨,工厂递盘7050元/吨,实盘意向7100-7150 元/吨。此外,中石化及主要PTA 供应商7 月份结算在7250 元/吨,较6 月份结算下滑50 元/吨,8 月份挂牌价格在7350 元/吨。

PTA 现货价格与郑州主力合约1101 收盘价格走势图

2010 年以来PTA 现货及相关市场报价统计一览表 单位: 元/吨

| 日期 | PTA | CPL | MEG | PET(瓶级) | PET(半光) |

| 2010 年1 月8 日 | 8000 | 19400 | 8100 | 10300 | 9600 |

| 2010 年1 月15 日 | 8200 | 19800 | 8800 | 10450 | 9950 |

| 2010 年1 月22 日 | 8100 | 19800 | 8700 | 10700 | 10000 |

| 2010 年1 月29 日 | 7900 | 19700 | 8200 | 10700 | 9950 |

| 2010 年2 月5 日 | 8000 | 19700 | 8500 | 10700 | 10000 |

| 2010 年2 月12 日 | 8000 | 19700 | 8500 | 10700 | 9950 |

| 2010 年2 月19 日 | 8000 | 19700 | 8500 | 10700 | 10000 |

| 2010 年2 月26 日 | 8200 | 20300 | 8500 | 10800 | 10000 |

| 2010 年3 月5 日 | 8000 | 20600 | 7900 | 10700 | 9850 |

| 2010 年3 月12 日 | 8050 | 20800 | 7700 | 10600 | 9850 |

| 2010 年3 月19 日 | 8050 | 20800 | 7750 | 10500 | 9800 |

| 2010 年3 月26 日 | 8100 | 21000 | 7700 | 10500 | 9800 |

| 2010 年4 月2 日 | 8200 | 21400 | 7800 | 10600 | 9850 |

| 2010 年4 月9 日 | 8350 | 21900 | 8000 | 10900 | 10200 |

| 2010 年4 月16 日 | 8300 | 22150 | 7800 | 10900 | 10200 |

| 2010 年4 月23 日 | 8200 | 22300 | 7600 | 10950 | 10200 |

| 2010 年4 月30 日 | 8100 | 22800 | 7500 | 11000 | 10150 |

| 2010 年5 月7 日 | 7900 | 23400 | 7200 | 10950 | 10000 |

| 2010 年5 月14 日 | 7700 | 23200 | 6800 | 10600 | 9825 |

| 2010 年5 月21 日 | 7450 | 22300 | 6450 | 10250 | 9400 |

| 2010 年5 月28 日 | 7350 | 22100 | 6300 | 9950 | 9150 |

| 2010 年6 月4 日 | 7200 | 21800 | 6200 | 9900 | 9050 |

| 2010 年6 月11 日 | 7100 | 21000 | 6100 | 9700 | 8950 |

| 2010 年6 月18 日 | 7100 | 20500 | 5950 | 9750 | 9150 |

| 2010 年6 月25 日 | 7200 | 20000 | 6000 | 9850 | 9350 |

| 2010 年7 月2 日 | 7100 | 19300 | 5900 | 9750 | 9300 |

| 2010 年7 月9 日 | 7100 | 19200 | 6000 | 9550 | 9250 |

| 2010 年7 月16 日 | 6950 | 19200 | 5800 | 9300 | 9150 |

| 2010 年7 月23 日 | 7050 | 19100 | 5900 | 9300 | 9050 |

| 2010 年7 月30 日 | 7150 | 20800 | 6200 | 9300 | 9150 |

五、PTA 进口数据居高不下导致市场货源宽松

2010 年6 月份PTA 进口量466986.495 吨,累计总数量为2714337.852 吨,当月金额在40984.34 万美金,累计总金额在255343.99 万美金,当月进口均价为877.63 美金/吨,累计均价为940.72 美金/吨,环比增2.15%,同比增10.46%,与上年同期数量相比增8.03%。

2010 年6 月份对二甲苯进口量280684.742 吨,累计总数量为1795126.311 吨,当月金额在28201.63 万美金,累计总金额在188677.85 万美金,当月进口均价为1004.74 美金/吨,累计均价为1051.06 美金/吨,环比增4.92%,同比增-28.55%,与上年同期数量相比增-7.25%。

2008 年以来PTA 及PX 进口量走势图

六、PTA 生产装置最新动态

1、中石化扬子石化130 万吨/年的PTA 装置满负荷,公司计划8 月13 日开始进行为期一个月的例行检修,产品全部以合同形式进行销售。

2、印度石油公司计划8 月下半月开始对PX 和PTA 装置例行检修,时间大约55 天。该PX 装置产能包括36 万吨PX 和2.1 万吨/年的纯苯,PTA 装置产能在55.3 万吨/年。另外供公司正在建设新的PX 和PTA 装置,产能分别在37 万吨/年和56 万吨/年,计划2012 年完工。

3、重庆蓬威石化90 万吨/年的PTA 装置不可抗力于7 月17-18 日停车,该装置计划8月5 日重启,期间,公司合同户正常供应。7 月份结算执行7250 元/吨。

4、逸盛石化130 万吨/年和150 万吨/年的PTA 装置满负荷,厂家全部执行合同用户,销售策略稳定。公司7 月份结算7250 元/吨,8 月挂牌7350 元/吨。

5、厦门翔鹭165 万吨/年的PTA 装置开工基本稳定,该装置计划8 月中旬关闭检修半月,7 月份结算执行7250 元/吨,8 月挂牌7350 元/吨。

6、绍兴远东石化60 万吨/年的EPTA 生产线和两条PTA 生产线开车稳定。公司7 月份结算价格执行7250 元/吨,8 月份挂牌7350 元/吨,全部执行合同,销售稳定,基本无库存,暂时没有因限电而停车的消息。

7、BP 珠海90 万吨/年和50 万吨/年的PTA 装置开工稳定,公司7 月份结算在7250 元/吨,8 月挂牌尚未出台,目前销售稳定,库存较低。

8、中国佳龙石化位于福建石狮60 万吨/年的PTA 新装置接近满负荷,公司产品70%左右为合同户,现货销售随行就市,7 月份结算7250 元/吨,8 月份挂牌7350 元/吨。

七、行情走势展望

目前,无论国内还是全球经济政策层面的不确定性因素依然较多,这导致大宗商品市场风起云涌。全球经济环境错综复杂,欧债危机等系统性风险仍存不确定因素。

尽管目前国际原油维持相对强势,但 PX 价格持续低位震荡,导致对PTA 成本支撑有限,且目前居PTA 下游纺织品产销淡季,加之浙江限电措施的实施,下游需求或将陷入萎缩。

近日受外围市场强势反弹带动,PTA 短期内有望借助外围市场人气继续惯性冲高,但鉴于PTA 高库存和供应过剩的疲软基本面依然未能实现实质扭转,支持PTA 中期涨势动能略显乏力,综合以上,郑州PTA 高位震荡或回调或是中期走势主旋律。

北京中期研究所 刘燕燕

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|