市场乐观情绪消退 锌价强弩行至末端

影响有色金属价格的几个关键因素,一是宏观经济形势的走向,二是基本供需面,三是美元指数的运行方向。

一、宏观形势分析

1.1、外部经济形势

在美欧等发达国家,消费者支出在经济结构中占有相当高的比重。因此我们选择了零售销售数据的变化进行对比观察,试图对经济形势有进一步的了解和展望。

根据美国商务部的数据显示,6月份的零售销售环比下降0.5%,经季调的销售总额降至3602亿美元。这进一步表明美国经济的增速已放缓。通过以往的数据对比可以看出,自从09年初美国经济见底以来,零售数据一直是逐月环比增长。但最近两月的下滑趋势表明,经济增长的节奏正在放缓。

图:美国零售销售连续两月下滑

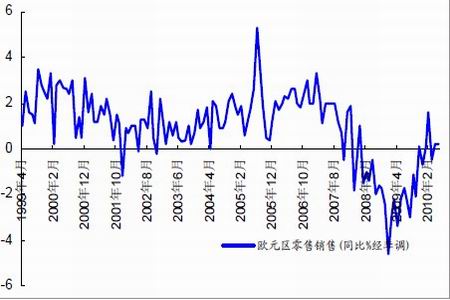

图:欧洲零售销售疲软

欧盟统计局资料显示,欧元区6月零售销售月率持平,预期上升0.1%;年率上升0.4%,预期上升0.1%;5月数据被上修后为月率上升0.4%,年率上升0.6%。欧元区零售销售在6月止步不前,再次显示消费者需求仍然是欧元区经济复苏中的最弱一环。

同时,由于目前整个欧洲都在实行财政紧缩政策,欧元区零售销售前景堪忧,经济形势并不乐观。

1.2、中国经济减速不可避免

图:中国经济增速下滑

2010年7月,中国制造业采购经理人指数为51.2,比上月下降了0.9个百分点。该数值连续17个月处在50的荣枯分界线之上,显示中国经济将继续朝着良性方向发展。但我们有留意到,最近三个月的数据连续出现了环比减少的现象,这预示着未来3-6个月的经济增长水平将继续下滑。

该PMI指数采样的是国有大中型企业的生产,订单,销售等指标,更代表了官方的口径。而汇丰PMI指数则更多的代表了中小企业特别是民营企业的发展状况,7月份汇丰PMI指数为49.4,为16个月来首次跌破50的荣枯分界线,显示制造业经营已经出现了收缩的状况。

二、基本面供需状况

2.1、2010年全球锌供应继续过剩

据国际铅锌研究小组的研究结果显示,全球2010年精炼锌需求或将提高11.3%至1205万吨,欧洲、日本和东南亚各国精炼锌消费量预计将从09年的锐减中反弹,中国精炼锌需求料将提高8.9%。

今年全球精炼锌产量料将提高10.3%至1246万吨,中国以11.3%的产出增幅领先市场;印度斯坦公司在印度北部拉贾斯坦邦建设的年产21万吨的Rajpura Dariba锌冶炼厂投产也为产量增长作出贡献。国际铅锌研究小组预计,锌开采供应将增加6.3%至1205万吨。

因此,预计2010年全球锌市供应过剩418,000吨。

2.2、中国产量快速增长

2009年,伴随着经济复苏的步伐,有色金属价格单边上扬。与此同时,各矿商和冶炼厂纷纷扩大产能,使得锌矿供应量大增,精炼锌产量也保持高速增长。

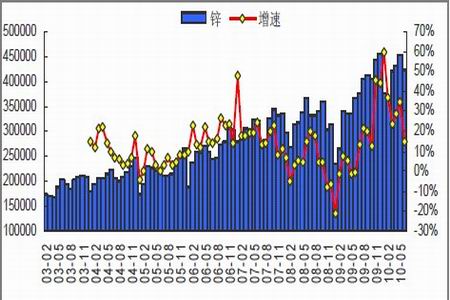

图:电解锌产量同比快速增长

电解锌产量:2010年6月,中国电解锌产量42.2万吨,同比去年增长15.15%,增幅小于5月份的35%,但仍处于较高水平。1-6月份,中国电解锌产量246.6万吨,而去年同期的产量是187.7万吨,同比增长31.38%。按照此速度发展,2010年中国电解锌产量有望达到540万吨。

电解锌净进口:2010年1-5月,中国净进口电解锌9.35万吨,大大低于去年同期的40.8万吨的水平。进口数量的大幅度减少跟套利窗口关闭有关,同时国内产能的快速释放在一定程度上也消耗了企业进口的动力。预计今年全年电解锌净进口量将在25万吨上下。

电解锌消费:2009年中国电解锌消费量在400-410万吨附近。以10%的消费增长速度估算,2010年国内锌消费量将在450万吨附近。

综上:2010年中国锌过剩量将在110万吨左右。(过剩量=电解锌产量+电解锌净进口-电解锌消费=110万吨左右。)高于09年中国锌过剩90-100万吨的水平。

三、美元指数即将上演绝地反击行情

3.1、美元指数中长期维持涨势

国际大宗商品的结算通常是以美元计价,因此美元指数的变动对锌价也有较大的影响。在美元指数的构成结构中,欧元、日元、英镑是其三大权重货币,其中欧元的权重超过了50%。要判断美元指数的走势,我们先来了解美欧经济形势的情况。

首先,对比下两个经济体的经济增长水平。根据国际货币基金组织的研究,2010年美国经济增长率有望达到1.5%-3%之间。而对于欧洲经济增长率,最乐观的看法有望达到1.2%,这还是欧洲债务危机发生以前的预测。由于债务危机的影响,欧洲列国普遍付诸实施紧缩性的财政政策,试图在未来3年内使国家债务水平减少50%,以减小主权国家违约的风险。但这也带来了不良影响,有关专家表示,此举将拉低欧洲经济增长2%的水平。这意味着美国经济将继续缓慢复苏,欧洲经济则还在衰退的边缘苦苦挣扎。

其次,再对比下两国的失业率水平。2010年6月美国的失业率是9.5%,且已经连续两月下滑,经济形势有所好转;而6月欧元区的失业率则已经连续四个月维持在10%的高位,并创下了近12年的历史高位。欧元区的高失业率使得民众对经济前景的信心受到影响,居民消费支出拉动经济增长的能力或不足。

图:美国失业率对比图

3.2、8月是美国债发行密集期,美指上涨概率较大

8月份将进入今年以来美国国债(主要为 3/10/30 年期)发行的第三个密集期(前两次分别为 2 月和 5 月),而欧洲国债发行高峰则正进入尾声,在此情况下,美国政府会有较大刺激美元升值的意愿(美元指数于 2月、5 月分别上涨 1.1%、5.6%),这有可能对金属价格短期形成较大压制。

3.3、80关口遭遇强支撑,美指或将绝地反击

图:美指日线走势图

从技术图形看,80一带是经过多次验证的强支撑区域,美元指数很可能上演触底反击行情,这将对有色金属价格形成压力。

四、后市预测

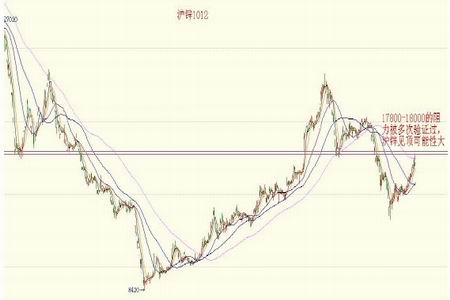

沪锌中期行情报告

图:沪锌遭遇强阻力

图:沪锌第五浪上涨接近尾声

2010年沪锌经历了两轮大跌走势。第一轮是从1月7号到2月9号,下跌时间一个月,随后进入反弹期,持续时间从2月9号到4月16号,反弹时间超过了下跌时间。

第二轮大跌从4月16日持续到6月8日见底,持续时间超过一个半月;反弹时间从6月8日算起,已经有两个月时间。从时间点上看沪锌已经进入了高危状态,高位震荡完成后,将继续向下寻底。

综上,乐观预期引发的这一轮反弹或许已经走到了末端,筑顶完成后将再次下探,未来两个月左右有望见到15000甚至更低的价格。

神华研究院 周华良

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|