基本面供需好转推动LLDPE进一步走高

一、市场回顾

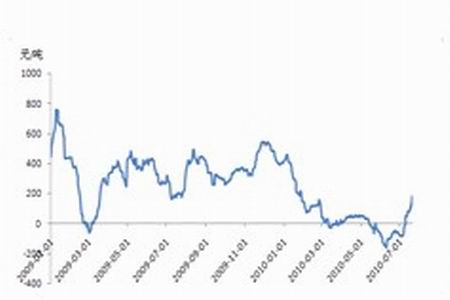

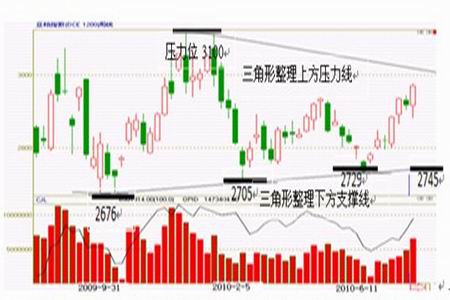

大商所LLDPE期价走势图

LLDPE期货月中创出年内新低9060,此后受股市上涨提振出现强劲反弹,结束了长达半年的跌势。本月主力合约L1009开于9445,盘中最高9880,最低9060,尾盘报收于9850,上涨365点,涨幅3.85 %,成交量大幅增加625.1万手至1652.5万手,持仓量减少57132手至94176手。

二、市场分析

1、国际原油维持偏强震荡格局

月初良好的经济数据以及零售商销售业绩强劲增长推动欧美股市全面上涨和美元汇率下跌,加上EIA上调石油需求预测、美国当周原油库存降幅大于预期且美国汽油需求继续增长,国际原油跌至71美元附近后强劲反弹,期价重回75美元上方。此后欧元区消费者信心和工业指数上升,欧元区银行业压力测试结果好于市场预期,美国上市公司公布的业绩报告和领先指标数据好于预期等消息推动美股上扬,油价也继续走高。但美国生产者物价指数、消费者信心指数、零售销售数据、初请失业金人数、耐用品需求等经济数据表现不佳,美联储主席伯南克表示美国经济前景“异常不确定”,欧元区政府债券评级仍有零星下调,引发市场对经济复苏正在减缓的担忧,股市缺乏大幅上涨的动能,油价也在高位陷入盘整。经济数据的多空交织显示经济前景仍然面临较大的不确定性,对全球经济复苏步伐放缓的担忧使油价的涨幅受到限制。

WTI原油走势图

美国能源信息部(EIA)公布,截至7月23日当周,美国原油库存为3.608亿桶,比上月末减少230万桶。汽油库存为2.223亿桶,比上月末增加420万桶。馏分油库存为1.675亿桶,比上月末增加810万桶。7月23日当周原油库存增加731万桶,增幅为2008年10月3日当周以来最大,虽然原油进口量达到2006年8月25日以来最高水平是主要原因,但原油、汽油及馏分油库存仍居高位,而石油需求尚未恢复到经济危机前的水平,供需基本面仍显疲弱。飓风高峰季节天气因素可能导致墨西哥湾原油产量减少或者供应中断,油价易涨难跌,预计后市原油仍将维持偏强震荡格局。

美国原油库存量(单位:万桶)

美国汽油库存量(单位:万桶)

美国馏分油库存量(单位:万桶)

2、亚洲乙烯或将进一步走高

亚洲乙烯月初继续走软,随后维持低位盘整,月末出现反弹,现收于879.5-881.5美元/吨CFR东北亚和839.5-841.5美元/吨CFR东南亚,比上月分别下跌21美元和19美元。下游终端用户需求持续疲软,递盘并不积极,加上中东货源的持续抵达对市场带来压力,亚洲乙烯价格延续弱势。本月台塑在台湾麦寮方面的1号石脑油裂解装置和原油蒸馏装置由于发生起火而意外停车,市场供应受到影响。尽管原油蒸馏装置迅速重启,但由于其在一个月内发生两起严重事故,当局对其2号裂解装置停车时间推迟事宜不予批准可能性较大,台塑1号和2号裂解装置可能将同时停工,地区供应堪忧,亚洲乙烯价格或将进一步走高。

亚洲乙烯价格走势图(单位:美元/吨)

3、市场供应压力大大缓解

2010年6月PE总进口48.65万吨,环比减少10.65%,同比减少32.20%;1-6月份累计进口382.72万吨,同比增长2.17%。其中,LLDPE进口15.09万吨,环比减少6.8%,同比减少15.11%;1-6月份累计进口119.57万吨,同比增长5.47%。

2010年6月国内PE产量为91.2万吨,同比增加34.2万吨,增幅为60%;1-6月份累计499.9万吨,同比增加132.2万吨,增幅为36%。

3月份以来PE及LLDPE进口量连续下滑,进口压力持续减轻。大庆石化装置检修将持续到8月8日,有消息称中原石化LLDPE装置近期将开始为期半个月的检修,且扬子石化PE装置也计划在8月份大修,国产料供应减少,各石化企业挺价意向强烈,部分大区有限量出货情况,货源持续收紧。市场供应压力大大缓解,为期价的继续上涨提供了支撑。

4、下游行业生产预期乐观

2010年6月国内塑料薄膜产量为69.7万吨,同比增长12.4%;1-6月份累计产量为379.9万吨,同比增长17.0%。下半年中秋、国庆、圣诞、元旦等节日接踵而至,包装膜的需求将有所好转。

2010年6月国内农用薄膜产量为12.5万吨,同比增长20.2%;1-6月份累计产量为72.3万吨,同比增长20.1%。受六月和七月原料价格一路下跌影响,PE功能膜下游经销商采购谨慎,导致多数农膜厂家生产一直处于低开机状况,随着七月中下旬原料价格的上涨,下游经销商备货逐步启动。目前大蒜地膜生产进入储备期,估计于八月中旬前后生产开始,整体需求量在两万吨左右,受今年大蒜价格理想支撑,农民对大蒜种植的积极性高涨,目前已有部分农膜经销商开始储备大蒜地膜。八月份农膜行业生产预期乐观,或将推动期价进一步走高。

三、后市展望

国际原油仍将维持偏强震荡格局,亚洲乙烯价格或将进一步走高,LLDPE期货下方得到一定支撑。而市场供应压力大大缓解,下游行业生产预期乐观,基本面供需情况的好转或将推动期价进一步走高。但多空交织的经济数据显示经济前景仍然面临较大的不确定性,LLDPE期货或将维持偏强震荡格局,操作上建议低位多单可继续持有,但不宜盲目追涨。

中信建投期货 王小庆

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|