七月产销数据利好 糖价受支撑继续上行

一周行情综述

郑州白糖1105合约连续K线图

郑州白糖1101合约连续K线图

ICE白糖3月合约连续K线图

ICE白糖10月合约连续K线图

本周国际原糖高开低走,涨势停顿。本周国际糖价除周三小幅回升之外其余交易日均是阴线。本周11号原糖10期合约收于18.24美分,累计跌幅1.33美分或6.80%。持仓量达到24.7万手,与上周减少1万多手,成交量为26.6万手,增加近1万手。

截至本周国内白糖市场连续7周收出阳线。主力合约1101本周高开高走,周一大幅上涨创出5313的高点。随后三个交易日小幅回调,周五继续上涨。合计本周1101期约收于5262元/吨,累计涨幅68元或1.31%。成交量为750.7万,增加120多万,持仓量61.2万,减少2万多手。从6月以来,本轮上涨累计达11%左右。

一周行情分析

供给紧张或缓解,国际糖价回落

本周国际糖价并没有继续上涨,反而开始下跌。正如我们在上周所介绍的一样,这轮国际糖价上涨的主是由短期内的供给紧张和需求旺盛间的矛盾所引起。各进口国有填补其业已下降的食糖库存量的需求,却遇上巴西却因为频繁下雨而影响了食糖的出口装运,造成了短期内国际糖市的供不应。但是实际上情况并没有那么糟糕,尽管受雨水影响,7月巴西食糖出口量仍然大幅增加到290万吨的水平,去年同期为230万吨,同比增长60万吨。随着后期雨水减少,估计未来数月巴西港口堵塞的现象将得到疏通,国际糖市供给紧张局面有所缓解。

同时市场方面预期一些产糖商将重返国际食糖市场,进一步增加市场上的食糖供给。特别是经历连续两年干旱天气冲击甘蔗生产后,新制糖年印度有可能重返国际食糖出口市场。由于印度雨季期间得雨水增多,ISO估计下榨季印度食糖产量达到2,400万吨的水平,此数据仍低于印度糖厂协会估计的2,550万吨。总之从目前的情况看,新制糖年印度的食糖产量可能会有较大幅度的提升。未来数月随着主要产糖国的新糖上市将缓解市场上食糖短缺的局面。

眼下国际糖市短期的供不应求仍有利于糖价在高位运行,但中长期的供过于求格局并没有改变。10/11榨季全球食糖生产开始恢复,全球一些主要产糖国的食糖产量如印度、巴西、墨西哥和前苏联国家都开始大幅增加,ISO预计全球糖市在10/11榨季产量过剩250万吨。因此从中长期来看糖价有可能会回调。

7月产销数据利好,糖价受支撑继续上行

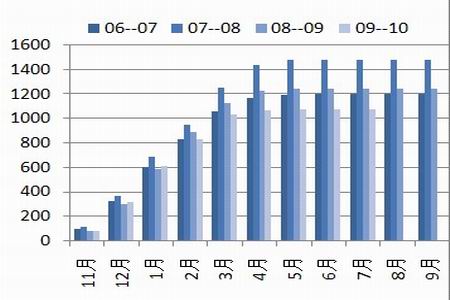

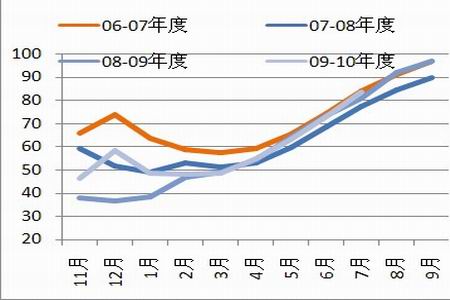

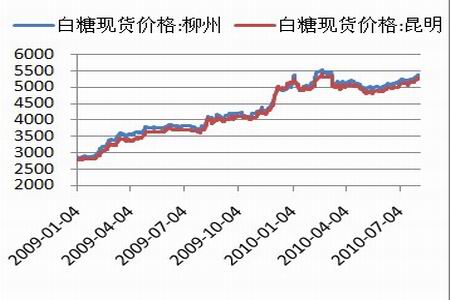

本周郑糖并没有追随国际糖价下行,而是受国内基本面的利好支撑独自上涨。目前郑糖主力合约1101已经连续7周收出阳线,期间更是创出5313元/吨的新高。现货情况,与上周相比,本周国内产销区糖价继续保持小幅上涨的势头,产区周涨幅为60-100元/吨,销区价格上涨较为明显,周涨幅高达180元/吨,销量也较上周也有所好转。

本周糖协公布了截至7月份的全国食糖产销情况。截至2010年7月末,本制糖期全国累计销售食糖898.53万吨,累计销糖率83.68%(上制糖期同期销售食糖1007.48万吨,销糖率81.04%),其中,销售甘蔗糖845.66万吨,销糖率83.41%(上制糖期同期为81.38%),销售甜菜糖52.87万吨,销糖率88.12%(上制糖期同期为76.7%)。

我们知道2009/10制糖期全国产糖1073.8万吨,比上制糖期1243万吨减产了169.2万吨。而截止至7月末,全国累计销糖898.53万吨,剩余库存为175万吨。但我们考虑到计算可供应量还需加上国储糖和进口糖。因为国储糖和进口糖都是原糖,需要加工成白糖才能投放。但是目前全国加工能力有限,估计7-10月4个月加工原糖极限能力为70万吨。在本榨季剩余3个月内食糖可供量仅为245万吨。

目前全国已经步入食糖销售旺季,由高温引起的饮料、冷饮消费和中秋、国庆双节备货对食糖的需求十分旺盛。7月份全国单月销糖达114.78万吨,更是首次超过去年同期单月销量。去年同期工业库存235.64万吨,广西地方储备糖60万吨,下半年进口糖30万吨,可供量为325.64万吨,最终还出现较大缺口。由此可见在下榨季新塘上市前,全国供需面紧张,供需缺口进一步扩大,糖价易涨难跌。

在本周四,国家发展发改委、商务部、财政部联合发出公告为了保证食糖市场供应,稳定价格,国家发展改革委、商务部、财政部决定于8月12日投放第七批国家储备糖,数量15万吨。但是面对本榨季300多万吨的产销缺口,国储抛糖效果恐怕并没有那么明显。周五郑糖的强势上涨就是市场对国储抛糖的最好答复。

与上周相比,本周国内糖市涨势有所放缓。但是高温和销区薄弱的库存仍是支撑糖价继续上涨的理由。全国各地高温将进一步刺激主要含糖食品如饮料等的生产,从而加大对糖的需求。此外现在销区库存相当薄弱。由于前期糖价处于高位,销区并没有保留多少库存,而现在正处节日消费旺季,食糖库存日益薄弱。尽管本周四国家发布将于8月12日拍卖15万吨储备糖的公告,后期还有20万吨要招标加工。但市场认为国储此次拍卖恐怕更主要是为了及时补充销区薄弱的库存。考虑到前几次拍卖糖价仍现涨势,此次糖价会不会出现回落很难判断,目前市场看好后势的大有人在。

操作建议:

郑糖1101在本周继续小幅上涨。目前,从日线上看郑糖上方有所阻力,处于短期的调整阶段。从周线上看郑糖中期上涨趋势并没有改变。建议前期多单可以继续持有,切勿重仓盲目追多。

数据图表汇总

图表:全球食糖生产消费

图表:巴西食糖生产消费

图表:中国近年产量量

图表:国内白糖销糖率

图表: 国内白糖月度进口

图表:国内白糖现货价格走势

一周新闻回顾

【巴西】新制糖年中南部已产糖1,400万吨

巴西蔗产协会(Unica)本周一表示,由于今年糖厂提前开榨,加上天气一直较好,截至7月15日,巴西中-南部地区已收榨甘蔗2.55亿吨,较去年同期增长20.2%,已产糖1,400万吨,产酒精109亿公升,较去年同期增长20.6%,同时,巴西食糖产量较同期增长了30.4%。上述数据包括今年4月1日正式进入新制糖年前该区收榨的甘蔗。巴西中-南部地区甘蔗一般是11、12月份停榨。

【巴西】7月食糖出口量达290万吨

外贸部本周表示,今年7月份巴西食糖出口量大幅增加到290万吨的水平,其中原糖200万吨,精炼糖85.22万吨,去年同期为230万吨,其中原糖170万吨,精炼糖62.75万吨。今年6月份出口原糖190万吨,精炼糖57.85万吨。占据巴西总产量90%的中-南部地区于4月1日开始收榨甘蔗。

【印度】7月份印度食糖库存量同比增15.6%

印度糖业界消息人士透露,到7月1日时印度的食糖库存量较去年同期增长15.6%,达到了890万吨(不包括进口糖),可满足国内4个月的需求。印度糖厂协会(ISMA)认为,估计拟于今年9月30日结束的09-10制糖年期间印度的食糖产量将从08-09制糖年的1,470万吨增至1,880万吨。

【印度】10-11制糖年印度将产糖2,400万吨

国际糖业组织本周三表示,估计10-11制糖年印度食糖产量较前期预测的2,200-2,300万吨将增加100-200万吨,达到2,400万吨的水平,不过,此数据仍低于印度糖厂协会估计的2,550万吨。

2010年8月12日第七批国储糖竞卖公告

2010年8月5日,国家发展发改委、商务部、财政部联合发出公告,具体内容如下:

为了保证食糖市场供应,稳定价格,国家发展改革委、商务部、财政部决定于8月12日投放第七批国家储备糖,数量15万吨,竞卖底价为4000元/吨(仓库提货价)。国家储备糖投放通过华商储备商品管理中心电子网络系统公开竞卖,竞卖标的单位为300吨,竞买主体限于食品加工企业。

【产销数据】截至2010年7月末,本制糖期全国累计销售食糖898.53万吨

2009/10年制糖期全国共生产食糖1073.83万吨(上制糖期同期产糖1242.89万吨),比上一制糖期少产糖169.06万吨,其中,产甘蔗糖1013.83万吨(上制糖期同期产甘蔗糖1152.76万吨);产甜菜糖60万吨(上制糖期同期产甜菜糖90.13万吨)。

截至2010年7月末,本制糖期全国累计销售食糖898.53万吨,累计销糖率83.68%(上制糖期同期销售食糖1007.48万吨,销糖率81.04%),其中,销售甘蔗糖845.66万吨,销糖率83.41%(上制糖期同期为81.38%),销售甜菜糖52.87万吨,销糖率88.12%(上制糖期同期为76.7%)

2010年1-6月主要含糖食品产量增长情况

根据国家统计局对规模以上企业的统计,2010年1-6月,国内主要含糖食品累计产量与去年同期相比仍保持增长态势,其中,糕点、饼干、速冻主食品、罐头、果汁和蔬菜汁饮料类同比累计增幅在22.17-43.89%之间。具体产量增长情况如图表所示:

| 类 别 | 1-6月累计完成产量(万吨) | 同比累计增幅(%) | 6月完成产量 (万吨) | 同比月增幅 (%) |

| 糕点 | 64.95 | 43.89 | 11.34 | 42.25 |

| 饼干 | 208.45 | 40.17 | 41.76 | 45.84 |

| 糖果 | 77.99 | 16.73 | 13.8 | 19.93 |

| 速冻主食品 | 134.98 | 22.17 | 19.54 | 8.13 |

| 乳制品 | 1000.31 | 8.88 | 179.32 | 5.67 |

| 罐头 | 370.67 | 24.35 | 80.51 | 29.7 |

| 冷冻饮品 | 129.12 | 6.32 | 31.79 | 3.01 |

| 碳酸饮料类 | 569.46 | 0.39 | 119.82 | -3.45 |

| 果汁和蔬菜汁饮料类 | 750.54 | 25.67 | 137.08 | 18.49 |

东亚期货 徐舟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|