农产品涨势如虹 高位需谨防调整

报告摘要

近期,美豆跟随疯狂的国际小麦价格上涨,突破1000 美分关口,加上美元持续走软带动对大宗商品的支持,油脂向2009 年确认的宽幅震荡区间上沿进发,并步入加速上升阶段。

不过,全球小麦供应并未现过度紧张,全球库存数据仍处于近年高位,因此关于全球小麦减产的消息可能已经遭遇了过度的炒作。当前,关于俄罗斯及部分小麦出口国减产的数据已经被不断调降,且俄罗斯禁止谷物出口消息已经兑现,短期利多集中涌现引发涨势过度,后期美麦利多出尽极易引发回落调整,从而可能会拖累前期跟涨的品种。

一、天气市催热农产品整体

由于俄罗斯、欧盟及黑海地区旱情加剧,该区域小麦减产预期不断升温,催热国际小麦市场价格,美麦大幅上行,自6 月触底反弹以来,涨幅已近80%。而历史高点出现在2008 年,2007/2008 年度,全球小麦库存紧张程度达到历史低点。

图1 美麦指数显现汹涌上行之势

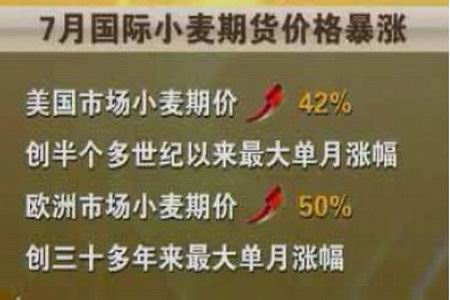

美麦大幅上涨,同时也具有较强的溢出效应,带动美玉米、美豆类出现大幅上行态势,涨幅分别达到20%及9%。借用一张CCTV 的统计图,可以看到美麦成为国际市场绝对的明星品种。

图2 国际市场小麦涨势居前

二、基本面看国际小麦市场平衡情况

按照美国农业部7 月的供需报告来看,全球小麦供需总体平衡,虽然由于部分国家的减产全球小麦产量开始自去年达到的高峰出现回落,但是全球库存情况尚不至于过度紧张。8 月12 日,美国农业部报

告将公布新一期月度供需报告,鉴于本月俄罗斯等国旱情的加剧,多个民间或官方机构均调整了欧盟、黑海、俄罗斯等地的小麦产量预期,新的美国农业部供需报告可能也会进一步调降全球小麦产量预估,而且这种预期在近期汹涌的涨势中已经得到反映,并可能已经在8 月5 日俄罗斯发布谷物出口禁令之后达到一个阶段性的高潮。由于新利多恐难如此集中而又汹涌的再现,因此近期市场推动小麦大涨,或已渐有过涨之嫌。

图3 即使本月小麦产量下修至6.5 亿吨附近,全球小麦产量仍将为历史第三高

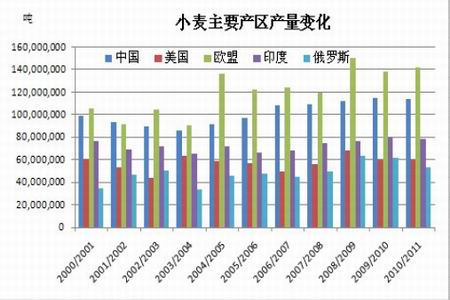

全球主要小麦生产国来看,其中减产预期较为强烈的当属俄罗斯,欧盟本月可能略有下调但并不会太明显,中国稳定,印度略调降。

图4 小麦主产国产量变化

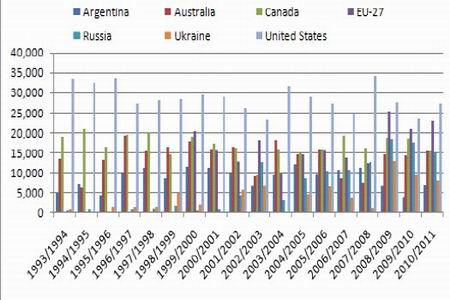

而主要小麦出口国的小麦出口数据来看,俄罗斯调降明显,而美国小麦出口的市场份额将会得到明显的恢复。

国际谷物理事会IGC 表示,2010/11 年度全球小麦产量预计为6.506 亿吨,低于2009/10 年度的6.766亿吨。其中欧盟27 国小麦产量为1.368 亿吨。国际谷物理事会(IGC)表示,2010/11 年度全球小麦产量预计为6.506 亿吨,相比之下,早先的预测为6.641 亿吨,2009/10 年度为6.766 亿吨。IGC 预计欧盟27 国小麦产量为1.368 亿吨,相比之下,早先的预测为1.417 亿吨,2009/10 年度为1.383 亿吨。俄罗斯5,000 万吨,相比之下,早先的预测为5,700 万吨,2009/10 年度为6,170 万吨。IGC 还预计乌克兰小麦产量为1,850 万吨,低于早先预测的1900 万吨,2009/10 年度为2,090 万吨。美国6,000 万吨,高于早先预测的5,600 万吨,2009/10 年度为6,030 万吨。加拿大2,050 万吨,早先的预测为2,200 万吨,2009/10 年度为2,650 万吨。印度7,900 万吨,早先的预测为8,100 万吨,2009/10 年度为8,070万吨。中国1.14 亿吨,早先的预测为1.11 亿吨,2009/10 年度为1.151 亿吨。

IGC 还表示,2010/11 年度全球小麦用量为6.553 亿吨,相比之下,早先的预测为6.576 亿吨,2009/10年度为6.477 亿吨。其中食用量4.556 亿吨,相比之下,早先的预测为4.551 亿吨,2009/10 年度为4.521亿吨。小麦饲料用量1.069 亿吨,相比之下,早先的预测为1.094 亿吨,2009/10 年度为1.079 亿吨。工业和其它用量9280 万吨,相比之下,早先的预测为9,310 万吨,2009/10 年度为8,770 万吨。

2010/11 年度全球小麦贸易预计为1.204 亿吨,相比之下,早先的预测为1.196 亿吨,2009/10 年度为1.244 亿吨。全球小麦期末库存预计为1.921 亿吨,相比之下,早先的预测为2.013 亿吨,2009年为1.968 亿吨。

从以上数据来参考,除了美国增产以外,由于主要小麦出口国如俄罗斯等国减产,全球小麦产量较上期可能调降幅度可能在1300 万吨以上,而全球小麦贸易量保持高位,俄罗斯减产形成的全球贸易缺口由美国进行一定的补充,由于美麦偏高的历史库存及本年度产量增加,小麦贸易供应仍可以在很大程度上得到保障。从这个角度来看,美麦今年的贸易前景逐渐向好,也是催生美麦上涨的重要原因。

图5 小麦主要出口国出口量变化,美国优势料显现

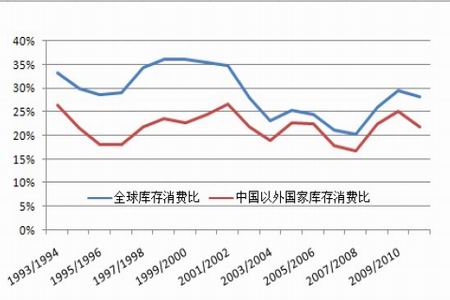

不过来看一下,全球小麦库存消费比,除去中国(基本自给自足,对全球贸易影响较少的产量大国)以外的国家的库存消费比仍将保持在20%以上,库存消费比高于国际公认的17%~18%粮食安全线,并且仍远离2007/2008 年库存最紧张的时点(当时国际小麦价格涨至13 美元附近),因此国际小麦价格虽然有可能会保持在一个相对的高点,即使8 月供需报告进行调整,也恐怕难以过度调降期末库存,小麦缺乏持续形成冲击前高的基本面基础。

图6 全球小麦库存消费比与除中国以外国家的库存消费比

二、油脂油料市场基本面喜忧参半

美豆受小麦带动上涨至1000 美分上方,油脂市场也基本受此影响带动。从油脂油料市场内部看,菜籽保持着基本面最优位置,因为欧盟、加拿大等菜籽重要产区均受天气困扰而出现减产,中国也面临着同样的问题,供应下降令菜籽供应出现相对紧张情况。受此影响,油脂中基本面最为坚挺的当数菜籽油。

图7 全球菜籽预期出现产不足需,油籽中基本面支持最为强劲

而大豆的供应总体较为充裕,尤其是上半年南美丰产为大豆市场供应奠定了一个较为充裕的基础,而进入7-8 月美豆关键生长期,天气基本良好,大豆优良率高于5 年平均水准,都令产量前景未曾出现过多的问题。

虽然从油脂供应看,菜籽油供应可能受累菜籽减产而供应下降,但充足的大豆供应,可以在一定程度上保障豆油供应的充足,加上棕榈油世界产量供应当前预期仍为充足,因此,菜籽油供应的下降可以由豆油及棕油供应的充足来得到弥补。当前油脂市场关键要素仍是美豆供应,如果单产不出现太大的问题,油脂市场可炒作的空间将较为有限。换言之,如果8 月美国大豆天气不出现实质性的威胁,很可能导致天气升水被挤出,美豆期价可能出现较为明显的调整。

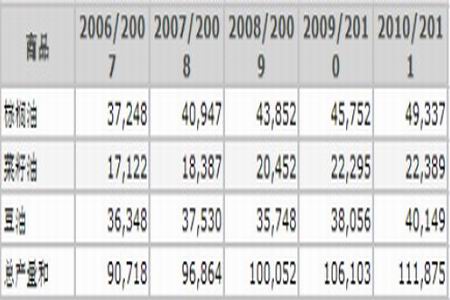

全球三种油脂近年产量比较 单位:千吨

综合上述,农产品市场天气市场炒作力度强劲,但主导商品可能已经逐渐出现了超越其基本面主导力度的升势,因此高位获利回吐的压力已经集聚。在8 月12 日美国农业部供需报告出台前后,如果没有更多意外新利多的出现,农产品市场天气炒作可能会逐渐告一段落。

不过,从更为长远的观点来看,这轮走势若经过比较充分的调整,确认2008-2009 年构筑的震荡区间突破,才可能推动农产品市场走出一波真正的牛市行情。因此当前不宜过度追涨,而若遇显著调整则可逐渐等待趋势性建多机会。

北京中期 杨莉娜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。|

|

|

|